Das Thema Cannabis erlebt Hype-Phasen. Auch an der Börse kommen und gehen Trends! Unerfahrene Anleger gehören in der Regel zu den Leidtragenden dieser Aufs und Abs. Stichwort Pump & Dump. Ihren letzten Höhenflug erlebten Cannabis Aktien während der Post-Corona-Hausse. Und stürzten dann wie so häufig ins Bodenlose! Selbst aussichtsreiche, annähernd finanzierte und sogar umsatzstarke Unternehmen wie die Tilray Brands Inc. (ISIN: US88688T1007) fielen dem Realitätsschock zum Opfer. Stand heute hat das Papier gemessen am Allzeithoch stolze 98 Prozent verloren.

Besser schlägt sich derzeit die Aktie der Cantourage Group SE (ISIN: DE000A3DSV01). Bei den Berlinern steht seit Börsengang nach wie vor ein sattes Minus auf der Kurstafel, doch seit dem Tief im April hat sich das Papier kräftig erholt – in den letzten Wochen gewann die Aktie über 50 Prozent!

Was steckt hinter der Rallye? Droht Anlegern der nächste Rohrkrepierer oder kann Made in Germany der weltweiten Konkurrenz die Stirn bieten? Und lässt sich mit „Ganja“ tatsächlich Rendite machen? Diesen und vielen weiteren Fragen hat sich Aktienhaus Lauer angenommen und klärt in der Wunsch-Analyse über Chancen sowie Risiken gleichermaßen auf.

Sie wünschen sich ebenfalls eine Analyse? Kein Problem! Melden Sie sich noch heute per E-Mail oder über das Kontaktformular. Völlig unverbindlich, versteht sich. Aktienhaus Lauer liefert Ihre persönliche Wunsch-Analyse. Wir freuen uns über jede Anfrage und melden uns umgehend bei Ihnen.

Cantourage Group SE im Überblick

Gegründet wurde Cantourage 2019 und ist demnach als ein junges Unternehmen zu sehen. An Erfahrung fehlt es der Gesellschaft jedoch keineswegs: Nach sechs Jahren Geschäftstätigkeit verfügt man über 60 Partner in ganz Europa und konnte zuletzt auch auf dem eher konservativ geprägten polnischen Markt Fuß fassen.

An Erfahrung fehlt es auch der Geschäftsführung nicht. Aktuell wird das Unternehmen vom CEO Philip Schetter geführt. Nach dem Studium in Wirtschafts- und Ingenieurwesen war Schetter zunächst als Unternehmensberater und als Investmentbanker im Hause Goldman Sachs tätig. Eher zufällig geriet er über Partner ins Cannabisgeschäft: Innerhalb kurzer Zeit gelang dem Ex-Banker der Aufstieg bis zum Leiter der Aurora Cannabis Europe, ehe dieser die Cantourage GmbH gründete.

Mit Bernd Fischer als CFO steht ein ebenfalls erfahrener, allerdings branchenfremder Mitarbeiter an der Spitze. Immerhin: Fischer war unter anderem maßgeblich am Erfolg der Berlin Brands Group, einem global agierenden E-Commerce-Unternehmen, beteiligt, welches 2021 zum Unicorn aufstieg. Deutlich mehr branchenspezifische Kompetenz dürfte Constanze Pelzer als Director of Quality ins Team bringen. Die gelernte Apothekerin scheint gut verknüpft in der pharmazeutischen Cannabisbranche zu sein, gibt allerdings wenig über sich und ihren Lebenslauf bekannt.

Ungeachtet der Fähigkeiten muss Cantourage als ein Start-Up verstanden werden. Der Börsengang im November 2022, also nur drei Jahre nach der Gründung (Berlin), unterstreicht diesen Status. Inklusive Investmentrisiko! Auch der Chartverlauf lässt aufhorchen: Nach einem drastischen Kursverfall liegt die Marktkapitalisierung des Unternehmens deutlich unter 100 Millionen. Zum Vergleich: Die eingangs erwähnte Tilray Brands bringt es derzeit auf eine Marktkapitalisierung von 465 Millionen US-Dollar. Zugegeben, im Hause Tilray arbeiten rund 1.000 Mitarbeiter, wohingegen Cantourage rund 40 Mitarbeiter beschäftigt. Dennoch müssen sich Anleger der Struktur eines Micro-Caps bewusst sein.

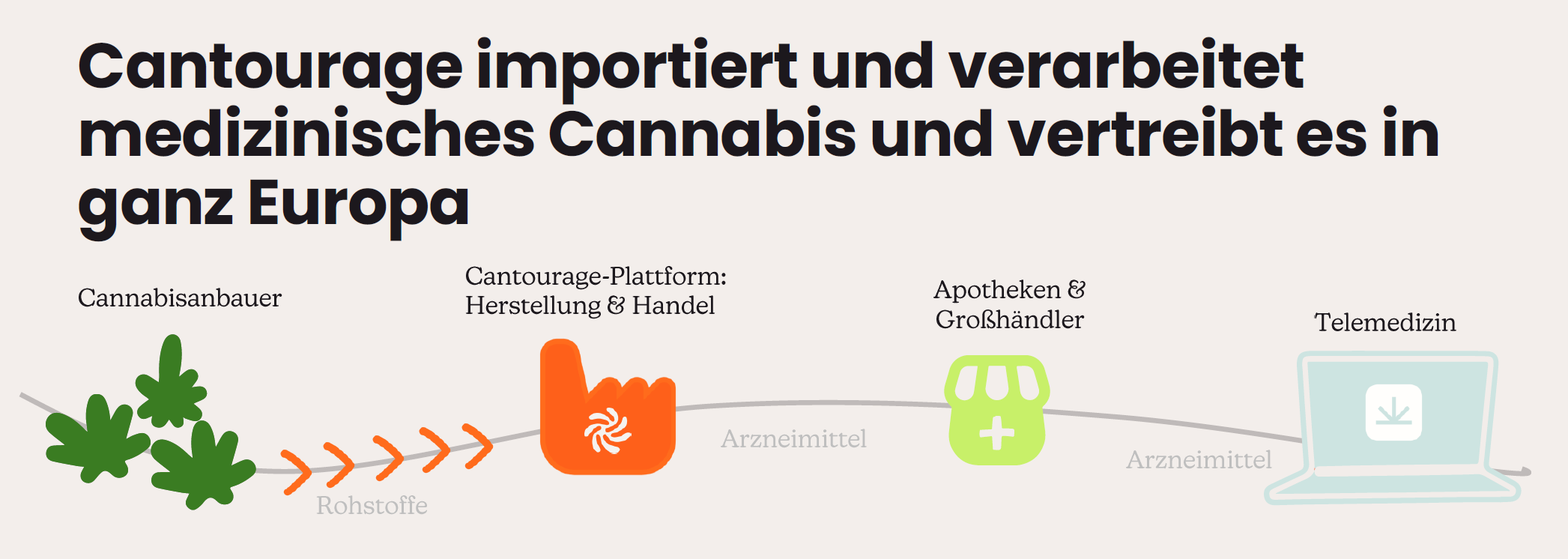

Das Geschäftsmodell von Cantourage basiert im Großen und Ganzen auf dem Import, der Verarbeitung und dem Vertrieb von medizinischem Cannabis. Entscheidend hierbei: die Gruppe verfolgt eine Asset-Light-Strategie. Das Unternehmen betreibt also (weitestgehend) keine Plantagen und kümmert sich nicht um den Anbau der Cannabis-Pflanzen. Vielmehr steht der Aufbau beziehungsweise Ausbau eines Netzwerks von mittlerweile über 60 Anbaupartnern in verschiedenen Ländern, darunter Kanada, Südamerika und sogar Afrika. Vorteil: Durch die Kostenersparnisse sinkt der Kapitalbedarf und die Margen steigen.

Einen klaren Fokus, sowohl während der gesamten Produktverarbeitung und Applikations-Beratung als auch innerhalb der Compliance, will man auf Oberklassen-Qualität legen. Nicht grundlos! Die Berliner vertreiben einzig und allein Cannabis für den therapeutischen Gebrauch, sodass sämtliche Erzeugnisse gesonderten Anforderungen unterliegen. Aufgrund des EU-GMP-Standards (EU-GMP = European Union Good Manufacturing Practice) ist der Aufwand beachtlich, hält sich jedoch wortwörtlich in Grenzen. Cantourage bedient ausschließlich den europäischen Markt.

Geschäftsmodell unter der Lupe

Die Klassifizierung als Importeur und Distributeur verdeutlicht zwar den unternehmerischen Schwerpunkt der Cantourage Group, bringt jedoch nur im Ansatz die Gänze des Geschäftsmodells zum Ausdruck. Derzeit lässt sich das Geschäft in drei Kernbereiche einteilen:

Großhandel mit Cannabis

Der Großhandel mit Cannabis, derzeit ausschließlich der Import, bildet den entscheidenden und größten Geschäftsbereich. Cantourage setzt bewusst auf weltweite Produzenten, was die Risiken von Lieferkettenstörungen, Währungsschwankungen und Qualitätsproblemen reduziert. Nach erfolgreicher Qualitätskontrolle erfolgt die Weiterverarbeitung, größtenteils in Standardprodukte, welche an Großhändler sowie Apotheken vertrieben werden. Bislang konzentriert sich das Unternehmen auf die Expansion im europäischen Raum und konnte hier zuletzt ein deutliches Wachstum verzeichnen, wobei die D-A-CH-Region, Großbritannien sowie seit Kurzem auch Osteuropa zu den absatzstärksten Märkten gehören.

Betrieb der Fast-Track-Access-Plattform

Die eigene Plattform „Fast Track Access“ wird von Cantourage als ein entscheidender Unique Selling Point (USP) angegeben. Sinn und Zweck der Datenbasis sind eine schnelle Kommunikation sowie Vertrags- und Transportabwicklung. Tatsächlich darf die Plattform als das Rückgrat des primären Geschäftsbereichs gesehen werden: Mittlerweile erfolgt die gesamte Logistik sowie Kommunikation über die digitale Drehtür. Insbesondere exotischen Anbietern/Anbauern eröffnet man mit der Plattform einen schnellen und einfachen Zugang. Immerhin: Über 60 Partner konnte man über den „Schnellzugang“ gewinnen beziehungsweise unterhält derzeit mit diesen Kooperationen. Selbst afrikanische Plantagenbetreiber greifen auf Cantourages Lösung zurück – aktuell gehören Uganda und Lesotho neben Kanada, Jamaika sowie Kolumbien zu den volumenstärksten Bezugsregionen.

Entwicklung eigener Produkte

Neben dem Vertrieb von Standardprodukten versucht sich Cantourage in der Entwicklung hauseigener Varianten. Problem: Regulatorische Anforderungen grenzen die Gestaltungsoptionen stark ein. Zuletzt konnte man zwar mit der Einführung eines neuen Dronabinol-Konzentrats (THC) einen „Umbruch auf dem europäischen Cannabismarkt“ hervorrufen. Ob dem Unternehmen jedoch weitere derartige Erfolge gelingen, bleibt abzuwarten. So oder so sollten die Berliner in diesem Bereich ihre Ambitionen ausbauen: Mit dem Aufkommen von Vapern und insbesondere durch das seit April 2024 geltende „Cannabisgesetz“ (CanG) tun sich in diesem Segment allerdings Chancen für Cantourage auf.

Hinweis

Cantourage selbst führt keine Unterteilung seiner einzelnen Geschäftsbereiche durch. Dieser Umstand dürfte dem bisweilen geringen Interesse seitens institutioneller Investoren oder/und mangelndem Personal geschuldet sein.

Ferner ergänzt Cantourage die drei primären Geschäftsbereiche. So hat man etwa bereits im Bereich der stationären Cannabis-Abgabe Fuß gefasst. Die Cantourage Clinic in Großbritannien ist eher als ein Pilotprojekt zu verstehen, doch die jüngsten Zahlen deuten auf eine hohe Frequenz der Fachklinik hin. So birgt die Einrichtung erhebliche Wachstumschancen und könnte in Verbindung mit der Fast Track Access Plattform den Geschäftszweig des Cannabis-Handels maßgeblich erweitern, ja sogar stärken.

Ein letztes, derzeit nicht umsatz-relevantes Geschäftsfeld, ist die Telemedizin-Plattform Telcan, über die sich Personen informieren und als Patienten einer medizinischen Cannabis-Therapie legitimieren können. Dies erfolgt entweder stationär oder teilweise, bei ausreichender Befundlage, bereits online. Verläuft die Konsultation positiv, erhalten Patienten ein entsprechendes Rezept, welches den Erwerb pharmazeutisch hergestellten Cannabis legitimiert. Allerdings können Rezepte, auch solche, die über Telcan vermittelt wurden, nicht auf der Website von Cantourage eingelöst werden! Das Unternehmen agiert lediglich als Großhändler, beliefert also zum Beispiel Krankenhäuser und Apotheken und keine Privatkunden.

Kennzahlen & Bilanz

Aufgrund der jungen Börsenhistorie der Cantourage Group SE gestaltet sich die Analyse der finanziellen Entwicklung komplizierter als bei Multimilliardenkonzernen. Selbiges gilt für Prognosen: Aufgrund der Marktkapitalisierung von 70 Millionen Euro fällt die Cantourage als Micro Cap durch das Raster der meisten Analysten. Da Aktienhaus Lauer jedoch grundsätzlich Analysten und Prognosen kritisch gegenübersteht, tut dieser Umstand der Wunsch-Analyse keinen Abbruch.

Bereits der Blick auf die GuV, die unsere obligatorische und sonst stets zuverlässige Quelle listet, offenbart das Analysedilemma von Kleinbetrieben à la Cantourage: Die Zahlen reichen lediglich bis ins Jahr 2022, obwohl das Unternehmen Ergebnisse seit der Firmengründung (2020) preisgibt. Auch eine Umstellung des Rechnungswesens, scheint der Datenaufbereitung Probleme zu bereiten.

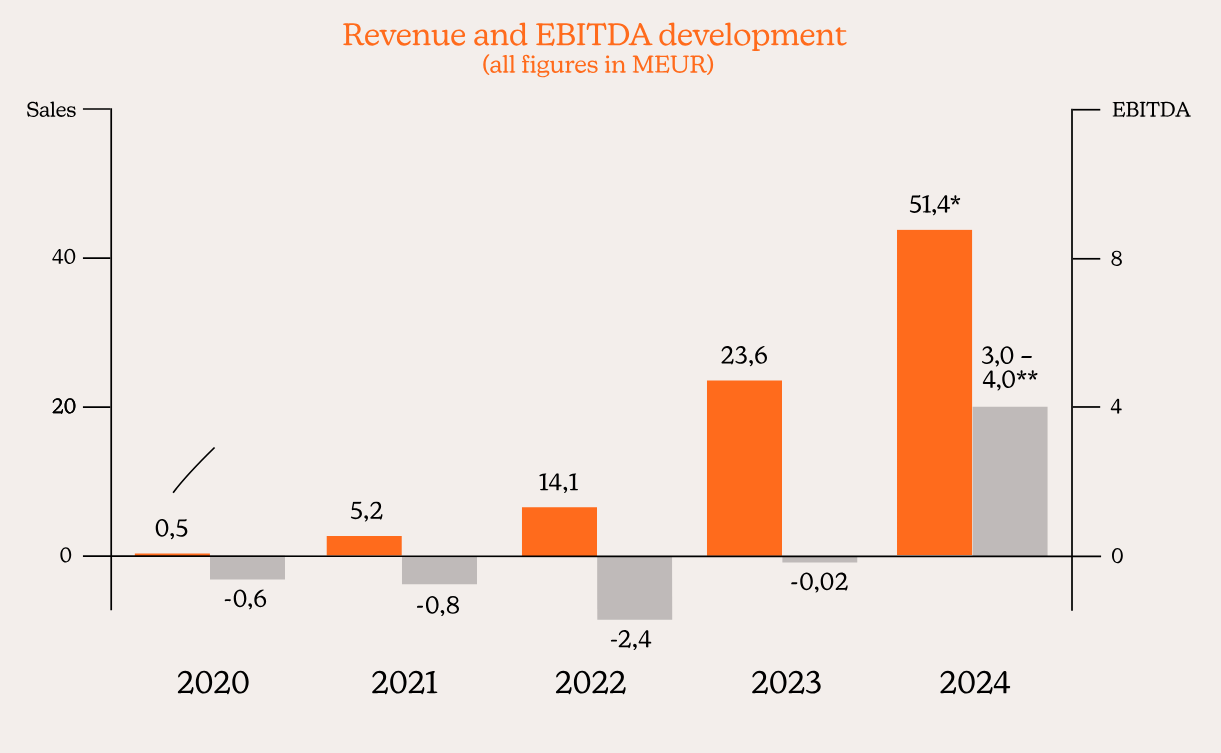

Immerhin: Die Fiskaljahre 2022 und 2023 hat der Marketscreener auf dem Schirm: Im besagten Zeitraum konnte das Unternehmen ein Wachstum von 66 Prozent beim Umsatz verzeichnen und diesen auf 23,5 Millionen Euro steigern. Was die Statistik nicht offenbart, ist die Reduzierung des Nettoverlusts von zuvor 5,2 Millionen Euro auf 4,9 Millionen Euro.

Besonders interessant lesen sich die Zahlen, die vor dem Börsengang erzielt wurden: 2020 lag der Umsatz lediglich bei 0,53 Millionen Euro und konnte dann 2021 auf 5,2 Millionen Euro nahezu verzehnfacht werden. Doch damit nicht genug: Im letzten Geschäftsjahr (2024) erzielte das Start-up bereits 51,4 Millionen Euro – ein weiterer Anstieg, diesmal um 118 Prozent. Zumindest auf der Umsatzseite deutet sich somit ein konstanter, rasanter Aufwärtstrend ab. Kleiner Wermutstropfen: Das Wachstum scheint teils erkauft worden zu sein. Für die Jahre 2022 und 2023 gibt das Unternehmen einen Verlust von 5,9 Millionen beziehungsweise 4,7 Millionen Euro an.

Mit Veröffentlichung des letzten Jahresabschlusses (2024), abgenommen durch PKF Wulf & Partner, kann die Cantourage SE einen Nettogewinn ausweisen. Das Unternehmen hat also auf den ersten Blick den Sprung in die Profitabilität gemeistert! Problem: Die Bilanzierung erfolgte gemäß HGB, nicht mehr gemäß IFRS, was dem Unternehmen nun unter anderem die Möglichkeit außerordentlicher Abschreibungen bietet. Von dieser Option machte man insbesondere im letzten Jahr Gebrauch: Über vier Millionen Euro wurden als Abschreibung ausgegeben. Einhergehend mit der Umstellung erfolgte eine rückwirkende Anpassung der Ergebnisse für 2023.

Die Auswirkungen sind deutlich: Während Cantourage gemäß seiner Berichte nach IFRS für das Geschäftsjahr 2023 einen Verlust von 4,3 Millionen Euro angab, steht nun durch die Neuberechnung ein Gewinn von rund 38 Tausend Euro in den Büchern. Für das abgelaufene Geschäftsjahr (2024) weist man ein Nettoergebnis von sage und schreibe 79.292,20 Euro aus! Die Bilanzierungsumstellung wirft Fragen auf, die unserer Meinung zu den konzernspezifischen Risiken gehören. Auffällig erscheint zumindest, dass das Unternehmen stets die „Profitabilität“ betont.

Es stimmt, dass man ein positives EBITDA-Ergebnis erwirtschaften kann, also auf operativer Ebene die Gewinnschwelle erreicht hat. Verknüpft mit Formulierungen wie „cash-positiv“ zeichnet das Management ein unter Umständen zu positives Bild. Denn: Bisweilen liegt der FCF (die mittlerweile gängige und auch ausschließliche Grundlage für die tatsächliche Berechnung der Cash-Generierung) im negativen Bereich! Die letzten Ergebnisse, vor Umstellung der Bilanzierung, belegen einen FCF von -3,1 Millionen Euro.

Fest steht: Die Aktienanzahl der Cantourage liegt bereits seit dem Börsengang konstant bei 12,47 Millionen. Das Unternehmen verbrennt also kein Geld und versteht es durchaus, zu wirtschaften. Jedoch liegen die liquiden Mittel mit rund 1,0 Millionen Euro, für ein expandierendes Unternehmen wie Cantourage, sehr knapp aus. Demgegenüber standen zuletzt Gesamtverbindlichkeiten mit Laufzeiten von unter 12 Monaten in Höhe von 1,03 Millionen Euro. Ein Jahr zuvor lagen diese lediglich bei 0,25 Millionen! Setzt man diese Zahlen ins Verhältnis zum Eigenkapital von rund 44,3 Millionen Euro, relativiert sich das Bilanzbild.

Doch Vorsicht: Im Geschäftsbericht 2023, also vor der Bilanzierungsumstellung) sind immaterielle Vermögensgüter in Höhe von 35,7 Millionen Euro zu finden, wovon ein Großteil (35,2 Millionen Euro) als Goodwill angegeben wird, also beispielsweise aus Übernahmen resultieren. In Anbetracht der Marktkapitalisierung und den Materiellen Gütern in Höhe von lediglich 1,2 Millionen Euro ist dies ein absoluter Risikofaktor! Wenig überraschend: Auf eine Dividende müssen Anleger verzichten und sollten diese auch nicht in ihr Investment-Case einbeziehen.

Erstaunlich hingegen ist, dass die TraderFox GmbH das Start-up bereits in ihr Scoring-System aufgenommen hat. Der Erstaunung weicht jedoch schnell die Ernüchterung. Denn im Qualitäts-Check erringt die Cantourage Aktie lediglich 2 von 15 Punkten. Doch Vorsicht: TraderFox benötigt fünf volle Geschäftsjahre, um ein Rating zu erstellen. Da die Plattform lediglich mit Daten aus vier Jahren gefüttert ist, eignet sich der Qualitäts-Check leider kaum für unsere Analyse. Immerhin: Der Piotroski-F-Score ist für die Cantourage bereits berechenbar und liegt bei 4 von 9 Punkten. Untere Mittelklasse also.

GUT ZU WISSEN

Dronabinol gilt als das unangefochtene Standardprodukt im Bereich der Medizinal-Cannabis-Therapie. Konkret handelt es sich bei Dronabinol um die international genutzte Bezeichnung für reines Δ9-Tetrahydrocannabinol (THC), also dem psychoaktiven Wirkstoff der Cannabispflanze. Die Lösung wird vorrangig bei chronischen Schmerzen, Appetitlosigkeit, Spastiken, Übelkeit und Erbrechen eingesetzt. Vor allem bei Chemotherapien wird Dronabinol für die stationäre sowie häusliche Einnahme verschrieben, da durch die standardisierte Dosierung auf der einen und die unvergleichbare Reinheit gegenüber alternativen Produkten wie etwa Cannabisblüten auf der anderen Seite, die Therapie deutlich besser reguliert werden kann. Die Einnahme erfolgt zum Beispiel oral oder in Tröpfchenform, die Wirkung tritt bereits nach 30 Minuten ein.

Was macht Cantourage besonders gegenüber der Konkurrenz?

Europa respektive Deutschland, einige Unternehmen auf das Geschäft mit „Mary Jane“ spezialisiert. Nennenswerte Größen in diesem Bereich machen aktuell etwa Demecan, die Sanity Group und die seit 2023 durch Cureleaf übernommene Four 20 Pharma aus. Vorteil Cantourage: Die Berliner besitzen eigenen Aussagen zufolge zumindest im Verkauf von Dronabinol einen Marktanteil von 80 Prozent. Derzeit ist davon auszugehen, dass das Unternehmen diese Stellung behalten, wahrscheinlich sogar ausbauen kann.

Grund für den Optimismus liefert ein Mitte 2024 eingeführtes Produkt. Cantourage hält sich mit Details bedeckt, gibt jedoch an, dass man den mit besagter Lösung den Preis für Dronabinol „nahezu halbiert“ habe. So heißt es auf der Website: „Mit der Entwicklung der neuen Lösung vereinfacht Cantourage den komplizierten und kostenintensiven Prozess der Zubereitung von Dronabinol … erheblich. Die neue Lösung spart den Apothekern bei diesem Prozess viel Zeit und verringert potenzielle Risiken wie eine falsche Dosierung oder die Oxidation des Wirkstoffs.“

Ebenfalls besonders: die zahlreichen Nebenbereiche. Die Plattform Telcan und die Cantourage Clinic festigen die Marktposition des Start-ups zwar nur indirekt, führen jedoch letzten Endes dazu, dass Cantourage mehr und mehr zu einem One-Stop-Shop aufsteigen könnte. Denn die Expertise der Berliner ist unbestreitbar, insbesondere im Bereich der Beratung, wie etwa Interviews unterstreichen. Angefangen bei der Kontaktaufnahme mit Fachärzten über das Einlösen eines Rezepts bis hin zur Lieferung des Produkts könnte sich das Unternehmen als First Mover etablieren und letzten Endes zum Inbegriff des – bewussten – Cannabiskonsums heranwachsen.

Dreh- und Angelpunkt bleibt jedoch zunächst die Fast Track Access Plattform. Cantourage selbst wirbt sehr selbstbewusst mit dem System und hebt dieses als einen USP hervor. Tatsächlich verfügt derzeit kein einziger Konkurrent über ein ähnliches Produkt, geschweige denn über ein ähnliches Geschäftsmodell mit derart vielen Zusatzbereichen. So betreiben zum Beispiel Konkurrenten wie Tilray auch Cannabis-Plantagen, setzen also auf die Eigenproduktion, was regulatorische und vor allem kapitalintensive Aspekte/Risiken mit sich bringt. Der Anbau, die Einfuhr und nicht zuletzt die Verarbeitung gehören zu den aufwendigsten und am strengsten kontrollierten Produktionsverfahren der gesamten Agrarindustrie und sogar Pharmazie! Grund: Bei Cannabis handelt es sich rundum um ein Naturprodukt mit stetigen Schwankungen in puncto Wirkungsgrad und Zellzusammensetzung.

Cantourage hingegen profitiert zumindest von einer Vorabqualifizierung der Plantagenbetreiber (Lieferanten), da sich diese eigenmächtig als lizensierte Produzenten qualifizieren und regelmäßige Qualitätssicherungen erbringen müssen. Derzeit soll rund 30.000 lizenzierten Anbauern als möglichen Lieferanten Zugang zum System geboten sein. Zwar ist das Unternehmen ebenfalls zu Qualitätssicherungen verpflichtet. Dieses Manko hat allerdings auch die Konkurrenz zu stemmen – in deutlich höherem Ausmaß. Cantourage hat sich demnach als ein Berater und Partner, weniger als Auftraggeber positionieren können. Innerhalb der Logistik etwa agiert man als ein Vermittler und nutzt nun das jahrelang errichtete Netzwerk für die Festigung der eigenen Position in Zukunft. Aus diesem Netzwerkeffekt mit nahezu defensivem Charakter ergeben sich erstaunliche Skaleneffekte, die sich seit einigen Quartalen auch im Zahlenwerk erkennen lassen.

Wobei: Auch das Netzwerk ist im Falle der Cantourage SE als besonders zu sehen – Kritiker würden von einem Bruch mit dem Asset-Light-Modell-Ansatz sprechen. Denn gänzlich ohne Produktionsstätte kommt Cantourage nicht aus: In Schweinfurt (Bayern) betreibt man eine Aufbereitungs- und Weiterverarbeitungszentrale. Hier erfolgen sämtliche Schritte, die Rohware (Cannabisblüten) in die Endware, beispielsweise Dronabinol, zu bringen. Diese Schritte umfassen unter anderem das Trimmen der Pflanzen, die mikrobiologische Belastungsreduzierung und, wie Cantourage stets hervorhebt, das umfangreiche Testen an verschiedensten Stellen des Herstellungsverfahrens. Ob hierbei lediglich hauseigene Labore oder auch externe Kontrollstätten genutzt werden, gibt das Unternehmen nicht an.

Erfinderisch scheint Cantourage auf alle Fälle zu sein, denn die Berliner wollen ihre Produkte „mittels eines eigenentwickelten Verfahrens, das keine ionisierende Strahlung verwendet, um Terpene und Wirkstoffe zu schützen“ bearbeiten. Ob dieses Verfahren als besonders, eventuell sogar einzigartig bezeichnet werden kann, sei dahingestellt. Wichtiger: In der Zentrale erfolgt auch das Verpacken und Etikettieren sowie die Lagerung und das Fulfillment. Und: Die Fabrik hat ihre maximale Kapazitätsgrenze erreicht. Seit XX wird der Produktionsstandort in Bayern durch eine Anlage in Portugal ergänzt. Die Kooperation läuft seit Mai 2024 – eine Bestätigung des Wachstumskurses par excellence.

Brennpunkt: Cannabis-Legalisierung

Das seit dem 1. April 2024 gilt das, lange diskutierte und keineswegs unumstrittene, Cannabis-Gesetz, kurz CanG. Mittlerweile gilt der Beschluss als weitestgehend akzeptiert und spielt im aktuellen Politikgeschehen nur noch eine Nebenrolle. Erstaunlich: Auf die Cantourage Aktie scheint die „Teil-Legalisierung“ nahezu keinerlei Auswirkungen zu haben. Seit Inkrafttreten des Gesetzes hat das Papier zeitweise zwei Drittel an Wert verloren und steht auch heute noch gut 30 Prozent unter Wasser.

– Was ist mit dem neuen Cannabis-Gesetz erlaubt? Gesetzlich zugelassen sind für erwachsene Personen sowohl der Besitz, Konsum und sogar der Anbau. Konkret dürfen bis zu 25 Gramm Cannabis in der Öffentlichkeit mitgeführt und bis zu 50 Gramm im Eigenheim gelagert werden. Für den Eigenanbau gilt eine Obergrenze von drei Pflanzen. Zudem besteht die Möglichkeit der Gründung sogenannter Cannabis Social Clubs. Mitglieder dieser gemeinnützigen Vereine dürfen pro Monat 50 Gramm Cannabis erwerben – die Obergrenze der Tagesdosis liegt bei 25 Gramm.

– Welche Einschränkungen bestehen? Neben den absoluten Zahlen in puncto Erwerb & Co. bringt CanG allerlei Feinheiten mit, die strengstens beachtet werden sollten. Beispielsweise müssen Maßnahmen beim Eigenanbau ergriffen werden, um diesen „vor dem Zugriff durch Kinder, Jugendliche und Dritte zu schützen.“ Für Eltern, die noch mit dem Nachwuchs unter einem Dach leben, heißt dies: Der Raum zwecks Eigenanbau muss ständig abgeschlossen sein! Über diese und viele weitere Stolpersteine hat die Bundesregierung bereits eine 57 Punkte umfassende Infobroschüre veröffentlicht.

Unterm Strich ist CanG, wenn auch mit Einschränkungen, ein bedeutender Schritt weg vom „Tabuthema Kiffen“ hin zum gesellschaftlich anerkannten Konsummittel. Problem: In einigen besonders konservativen Kreisen herrscht nach wie vor Skepsis, ja sogar Widerstand. Spätestens seit dem Regierungswechsel Anfang 2025 ist somit keineswegs ausgeschlossen, dass eine Evaluierung, eventuell sogar Revision des Gesetzes stattfindet. Bis zu einem möglichen Kurswechsel der Bundesregierung dürften allerdings Monate, möglicherweise Jahre vergehen.

Dass die Performance der Cantourage Aktie seit Inkrafttreten des Gesetzes zu wünschen übrig lässt, scheint andere Gründe zu haben. Eine mögliche Erklärung: Aufgrund der Möglichkeit des Eigenanbaus scheinen Anleger zu befürchten, die Produkte von Cantourage könnten alsbald obsolet werden. Wozu den aufwendigen Prozess zur Legitimierung als Patient auf sich nehmen, wenn sich das Medikament auch in den eigenen vier Wänden produzieren lässt?

Doch die Überlegung scheint zu kurz gedacht: Zwar mag „Hobby-Cannabis“ einen ähnlichen Effekt wie Medizinal-Cannabis haben. Doch die Handhabung und insbesondere die Dosierung gelingt mit klinisch erzeugtem, reinem und – weitestgehend – frei von Nebenwirkungen erhältlichen Cannabis deutlich einfacherer und sicherer! Und: Vor allem unter Senioren ist Medizinal-Cannabis auf dem Vormarsch. Eine Gruppe, die den Eigenanbau keineswegs präferieren dürfte! Letzten Endes könnte sich CanG sogar als ein Gamechanger entpuppen, denn mit der neuen Gesetzesgrundlage bietet sich ein deutlich leichterer Zugang: Patienten können Cannabis via Privatrezept beziehen.

Medizinisches Cannabis unterliegt seit April 2024 nämlich nicht mehr dem Betäubungsmittelgesetz (BtMG). Dies bedeutet, dass Ärzte Cannabis nun auf einem gewöhnlichen Rezept beziehungsweise E-Rezept verordnen können und kein spezielles Betäubungsmittelrezept (BtM-Rezept) nötig ist. Diese Zugangserleichterung könnte Cantourage bis dato kaum vorstellbare Einnahmen bescheren.

Ein Haken, beziehungsweise eine Befürchtung, bleibt dennoch: Sollten sich Social Cannabis Clubs deutlich schneller als vermutet etablieren und sollte auch die Zahl der aktiven Mitglieder unerwartet schnell steigen, droht auch dem Medizinal-Cannabis eine gewisse Teilkonkurrenz. Anleger sollten deshalb Nachrichten rund um CanG streng verfolgen – die Aktie dürfte bei entsprechenden News deutlich schwanken.

GUT ZU WISSEN

Auch der Straßenverkehr ist von CanG betroffen. Wer ein Kraftfahrzeug unter dem Einfluss von Cannabis führt, muss bei einem THC-Grenzwert von unter 3,5 Nanogramm pro Milliliter Blut bleiben. Für Fahranfänger gilt sogar ein striktes Null-Toleranz-Prinzip. Diese Regelung offenbart in der Praxis zwar Probleme – Skeptiker prophezeien eine Bürokratieflut im Justizwesen. Tatsächlich jedoch fällt die Obergrenze im Europavergleich überraschend hoch aus. Selbst in den liberalen Niederlanden herrschen strengere Richtwerte und in zahlreichen Ländern gilt fürs Steuer zudem absolutes Cannabis-Verbot. Der Entzug des Führerscheins bei „Hasch am Steuer“ ist keine Seltenheit.

Existieren unternehmensspezifische Risiken?

Den zahlreichen Chancen und Einzigartigkeiten der Cantourage SE stehen leider auch erhebliche Risiken gegenüber. Die bereits erwähnte Umstellung der Bilanzierung etwa gehört zu den wesentlichen Kritikpunkten der Analyse. Denn der Switch von IFRS auf HGB mag zwar rechtens sein, erscheint jedoch nicht schlüssig. Laut CEO Schetter fiel die Entscheidung für die Bilanzierung gemäß IFRS aufgrund des – geringeren – regulatorischen Aufwands. So habe man den Börsengang durch die Wahl der Rechtsform als Societas Europaea (SE) und den damit verbundenen IFRS-Standard, wesentlich vereinfacht.

Diese Praktik erinnert nicht nur an die diversen SPAC-Deals, die 2020 für Aufruhr an den Börsen sorgten und insbesondere Kleinanleger herbe Verluste bescherten, sondern wirft zugleich die Frage auf, weshalb man den Status als SE nach der Umstellung auf den HGB-Standard beibehalten hat. Allein der Transparenz halber sollten die Berliner einen klaren Kurs verfolgen. Vielmehr scheint die Möglichkeit zur Abschreibung des Goodwills in Höhe von einst 30 Millionen Euro ein treibender Faktor gewesen zur sein. Zur Erinnerung: Der aktuelle Börsenwert (Marktkapitalisierung) liegt bei knapp 70 Millionen Euro!

Es ist somit eher zu vermuten, dass der Bilanzierungswechsel im Sinne der „Finanzästhetik“ vollzogen wurde. Denn mit der Umstellung gelang der Cantourage Group auch der Sprung in die Gewinnzone! Hierzu passt eine Reihe an PR-Maßnahmen. So trat der Vorstand etwa in mehreren Interviews auf und zeigte sich zwar zurückhaltend bezüglich der Auswirkungen durch das Cannabis-Gesetz, stellte die Umsatz- und Bilanzentwicklung jedoch in einem sehr positiven Bild dar. Zudem wurde betont, dass Cantourage bereits „profitabel“ wirtschaften könne. Auch gesponserte Beiträge lassen sich auf Social-Media-Plattformen, beispielsweise auf dem Kanal eines deutschen YouTubers, schnell finden.

Der eher unprofessionelle Auftritt spiegelt sich auch in der Website wider. Diese ist etwa deutlich veraltet und weist einige spielerische Elemente auf. Konkret ist der Internetauftritt auf „Stand: 2024“ datiert, und zahlreiche Formulierungen à la „Say High“ dürften zumindest bei institutionellen Anlegern wenig Vertrauen wecken. Besonders kritisch: Zwar weist Cantourage Kontaktmöglichkeiten aus, de facto besteht jedoch keine Möglichkeit der Kontaktaufnahme! So wurden während der Recherche E-Mails zu verschiedenen Aspekten nicht beantwortet.

Ähnlich suspekt wirken die Stellenausschreibungen, die man auf der Website aufführt. Auf den ersten Blick unterstreichen die etlichen Angebote den vermeintlichen Wachstumspfad des Cannabis-Konzerns. Doch auch hier erhielten wir auf Rückfragen keinerlei Auskünfte! Sollten sich die Anzeigen als ein bewusst genutztes Mittel zur Recherchetäuschung erweisen, würde die Cantourage Group SE jegliches Investorenvertrauen verspielen. Wir möchten den Berlinern jedoch keine böse Absicht unterstellen und wollen die ausbleibende Rückmeldung mit dem veralteten Stand der Internetseite an sich und/oder dem überforderten Management erklären. Beide Erklärungen werfen kein gutes Licht auf das Unternehmen.

Gänzlich ungeklärt ist, ob das Wachstum in der Cannabisbranche anhält und ob sich die Umsätze der Cantourage Group weiterhin so dynamisch entwickeln. Es ist denkbar, dass aufgrund der Legalisierung in Deutschland einige Menschen den Konsum von Cannabis erproben wollten. Zwar hat sich Cantourage nicht auf den Bereich des Freizeitkonsums spezialisiert, doch derzeit häufen sich Berichte über den Missbrauch von Cannabis-Rezepten. Hierzu später mehr. Zumindest scheint es denkbar, dass sich das Wachstum nicht linear fortsetzt: Cantourage dominiert derzeit einige Bereiche im europäischen Raum für Medizinal-Cannabis, doch der Markt könnte schnell gesättigt sein. Dieser sogenannte S-Kurven-Effekt ist in neuen Märkten häufig zu beobachten.

Ein zentraler Risikofaktor besteht zudem in der Kritik, die zunehmend Apothekenverbände, teils auch Ärztekammern, an der Telemedizin-Regelung äußern. Seit März diesen Jahres wird sogar eine Novelle an dem Telemedizin-Gesetz gefordert! Zentrales Argument der Befürworter solch einer Überarbeitung: Infolge der Cannabis-Legalisierung herrsche reges Konsuminteresse, welches mittlerweile vermehrt zu Rezeptfälschungen und/oder fehlerhafter Abrechnungen eingereichter Rezepte geführt habe.

In Zukunft solle Cannabis nur noch in Ausnahmefällen „aus dem Netz“ bezogen werden können. Eine Erstkonsultation bei einem niedergelassenen Arzt solle zudem Grundvoraussetzung für den Konsum werden. Sollte sich der Gesetzgeber tatsächlich dazu entscheiden, das derzeit geltende Telemedizin-Gesetz im Rahmen von pharmazeutischem Cannabis zwecks Therapie zu ändern, würde der Cantourage Group unmittelbar ein wesentlicher Wachstumstreiber beziehungsweise Umsatzfaktor entfallen.

Abschließend ist die Aktionärsstruktur zu berücksichtigen. Denn derzeit halten die Gründer (Patrick Hoffmann und Florian Holzapfel) über 40 Prozent der ausstehenden Aktien. Vor rund drei Monaten gab CEO Schetter an, der Anteil läge bei rund 60 Prozent. Ergo fand bereits eine deutliche Reduzierung der Anteile statt, was durchaus Fragen an der Überzeugung aufseiten der Gründer aufwirft. Zwar sollten Insider-Verkäufen nicht allzu große Bedeutung beigemessen werden. Die Veräußerung kann schließlich aus verschiedensten privaten Gründen beziehungsweise Geldnöten durchgeführt werden. Dennoch: Sollten sich die Gründer dazu entscheiden, weitere Unternehmensanteile zu verkaufen, dürfte dies den Aktienkurs belasten.

Hierzu passt auch die Aussage des CEO in einem Interview Anfang des Jahres, dass einige Frühinvestoren „bereit“ seien, „die Handelbarkeit zu erleichtern“. Dieser Schritt sei möglich, da die Sperrfrist im November 2024 ausgelaufen sei, und solle in erster Linie die Handelbarkeit der Aktie erleichtern. Tatsächlich wird die Aktie teils mit hohen Spreads gehandelt. Der Freefloat der Cantourage Aktie liegt lediglich bei 25 Prozent

Die Erklärung scheint einleuchtend, doch sollten die Frühinvestoren auf dem aktuellen Niveau von rund 6,3 Euro ihre Anteile veräußern, dürften die meisten „Early Birds“ kein gutes Geschäft gemacht haben und ihrem Investment kein Vertrauen schenken. Denn die Erstnotiz der Cantourage Aktie ist zwar bei über 20 Euro pro Anteilsschein taxiert. Allerdings lag der Emissionspreis bei 6,48 Euro! Für Zeichner der Emission, also besagte Frühinvestoren, ergäbe ein Verkauf ihrer Investition zum aktuellen Zeitpunkt wenig Vorteile, ja würde sogar ein Minusgeschäft bedeuten.

Chance-Risiko-Verhältnis der Cantourage Group SE

Jedes Investment birgt Chancen und Risiken. Für Käufer der Cantourage Aktie ergibt sich derzeit folgendes Chance-Risiko-Verhältnis, kurz CRV.

Chancen

- offensichtliches Wachstum in einem jungen Markt

- positives Momentum dank Legalisierung (CanG) und Neuordnung (Rezeptvergabe)

- Fast-Track-Access-Plattform könnte Marktdominanz bewirken

- sinnvolle Ergänzungen (Geschäftsfelder) ebnen Weg zum One-Stop-Shop, insbesondere bei Kooperationsbeschlüssen mit internationalen Online-Apotheken

- Telcan als möglicher Gamechanger bei Eintritt ins Privatkundengeschäft

- nicht nur optisch, sondern auch fundamental günstige Aktie

Risiken

- fragliche Bilanzierung und kritisches Level an Ankerinvestoren

- trotz vorhandener Expertise offensichtliche Unprofessionalität

- mögliche Evaluierung/Änderung von CanG und wachsende Kritik (Gesellschaft & Apothekenverbänden)

- hoher Wert an Immateriellen Vermögensgütern (Goodwill)

- Abkehr vom Wachstumstrend beziehungsweise Verlangsamung

Jetzt die Cantourage Aktie kaufen?

Die Entscheidung für oder gegen den Kauf der Cantourage Aktie hängt von vielen Faktoren ab. Doch selbst felsenfest überzeugte Anleger sollten zum Zeitpunkt ihrer Investition neben Fundamentaldaten & Co. weitere Parameter beachten.

So sollte zum Beispiel auch die allgemeine Stimmung an den Finanzmärkten berücksichtigt werden. Im Schnitt resultieren 70 Prozent der Kursbewegungen eines Wertpapiers aus dem Sentiment an den Aktienmärkten! Ein gängiger Barometer zum Messen der Anlegerstimmung ist der Fear-and-Greed-Index. Dieser liegt bei 72 (0 – 100), also im Normalbereich mit positiver Tendenz.

Stets interessant, insbesondere beim Kauf von Wachstumswerten wie der Cantourage Aktie, ist die Situation am Zinsmarkt. Stand heute liegt der Einlagenzins der Europäischen Zentralbank bei 2,25 Prozent, also deutlich unter ihren Höchstsätzen aus dem September 2023 von 4,50 Prozent, jedoch leicht über ihren historischen Durchschnitt der letzten 25 Jahre von rund 2,00 Prozent. Die (Re-)Finanzierungskosten für Cantourage liegen demnach in einem vertretbaren Rahmen. Zwar mag das Asset Light Modell wenig kapitalintensiv ausfallen, doch die Berliner dürften ihre Expansionspläne weiter vorantreiben, sodass weitere Zinssenkungen den Aktienkurs zumindest stützen könnten.

Chart & Handelsplätze

Der Chart der Cantourage Aktie gibt ein klares Bild ab. Derzeit notiert die Aktie bei 5,72 Euro und befindet sich seit dem 14. Mai in einem klaren, jedoch kurzfristigen Aufwärtstrend. Übergeordnet existiert ein Abwärtskanal, welcher seit Bildung eines Doppel-Tops (13,2 Euro) im August 2023 bisweilen anhält. Immerhin: Seit Veröffentlichung der jüngsten Quartalszahlen ist ein Boden um 4,34 Euro ersichtlich. Dieser sollte keinesfalls durchbrochen werden! Andernfalls droht sehr zügig ein Rücklauf auf das Allzeit-Tief bei 3,6 Euro. Danach sieht es aktuell jedoch nicht aus: Seitdem vor zwei Wochen die 20-Tage-Linie die 50-Tage-Linie von unten nach oben durchbrechen konnte, herrscht ein starkes Momentum Richtung Norden. Mit dem Überwinden der 200-Tage-Linie bei 4,90 Euro hat sich ein zusätzliches Kaufsignal ergeben.

Die 200-Tage-Linie (4,85 Euro) sollte derzeit auch als Verkaufssignal für alle kurzfristig orientierten Anleger beachtet werden. Wer sein Risiko zusätzlich begrenzen möchte, darf auch die 20-Tage-Linie bei rund 5,2 Euro als Verkaufssignal nutzen. Hier verläuft auch eine Unterstützungs/Widerstandszone, welche Ende April generiert wurde. In diesem Setup würde sich jedoch das Chance-Risiko-Verhältnis deutlich eintrüben. Theoretisch besitzt die Cantourage Aktie ein Aufwärtspotenzial von 28 Prozent auf rund 7 Euro bis 7,2 Euro. Ausgangsbasis hierfür stellt eine positive Trendlinie dar, die zunächst die Oberseite begrenzen sollte, sofern sich keine marktbewegenden News ergeben. Demgegenüber stünde ein Abwärtspotenzial von 9 Prozent (GD20) beziehungsweise 15 Prozent (GD200).

Neben der Charttechnik ist beim Kauf der Cantourage Aktie auf das Handelsvolumen beziehungsweise auf den Spread, die Spanne zwischen An- und Verkaufspreis zu achten. Je nach Börsenplatz liegen die Tagesvolumina des Nebenwerts bei wenigen Hundert bis 10.000 Stück. Die Geld-Brief-Spanne variiert demzufolge, nicht zuletzt aufgrund des geringen Freefloats, je nach Handelsplatz deutlich. Selten liegt der Spread unter 1 Prozent. Immerhin: Mittlerweile stellen 12 Handelsplätze Kurse für den Nebenwert. Tipp: Vergleichen Sie die Kursstellungen, ordern Sie lediglich während der regulären Handelszeit und stets per Limit-Order.

Fazit

Bei der Cantourage Group SE handelt es sich um eine junge, aufstrebende Gesellschaft mit einem bisweilen einzigartigen, im Kern jedoch keineswegs konkurrenzlosen Geschäftsmodell. Die Zukunftsaussichten für die Cannabis-Branche insgesamt mögen positiv sein und die jüngsten Entwicklungen, sowohl bei der Gesetzesgebung als auch im Zahlenwerk, verleihen dem Titel Momentum. Zudem ist Cantourage keineswegs mit der hiesigen Konkurrenz über einen Kamm zu scheren.

Die größten Chancen sehen wir in der Konklusion der Geschäftsbereiche. Die Fast-Track-Access-Plattform mag wie das Herzstück wirken, könnte jedoch schneller an Einzigartigkeit verlieren, als es Cantourage angibt. Vielmehr das Zusammenspiel der Teilbereiche könnte den entscheidenden Wachstumstreiber bergen. Nicht zuletzt die Cantourage Clinic könnte dem Unternehmen tatsächlich in den Rang eines One-Stop-Shop heben, wodurch das Unternehmen zum Platzhirsch mit Burggraben-Touch aufsteigen könnte.

Besondere Risiken lassen sich in der Bilanzierung erkennen, die zusammen mit dem teils fraglichen Auftritt weitere Großaktionäre abschrecken könnte. Diese sind jedoch essenziell, insbesondere in Anbetracht verkaufswilliger Frühinvestoren, die jederzeit auf eine Verlangsamung des Wachstums reagieren dürften. Ein schlichtweg unkalkulierbares Risiko bergen sämtliche regulatorische Neuerungen aufseiten der Gesetzgebung. Vereinzelt wächst die Kritik und sämtliche negativen News könnten die Aktie unter Druck bringen.

Für wen eignet sich die Cantourage Group SE Aktie? Risikobewusste Anleger, im Idealfall Branchenkenner, mit Freude an aktivem Handel und Recherchebereitschaft. Sowohl charttechnische als auch fundamentale Entwicklungen sind unbedingt zu verfolgen und zu evaluieren. Sowohl das Realisieren von Gewinnen als auch das Reduzieren von Verlusten sind bei einem Investment in den Medizinal-Cannabis-Experten Gebot der Stunde. Sollte sich Medizinal-Cannabis jedoch weiter durchsetzen und sollte Cantourage zusätzlich im nicht-therapeutischen Bereich Fuß fassen, lockt bei diesem Micro Cap ein X-facher-Potenzial.