Der Trend zu Single-Haushalten nimmt massiv zu, allen voran in Deutschland. Laut des Statistischen Bundesamts soll die Zahl der Einpersonenhaushalte bis ins Jahr 2040 auf 19,3 Millionen steigen. Zum Vergleich: 2018 wurden lediglich 17,3 Millionen Single-Haushalte erfasst! Gleichzeitig gilt Einsamkeit als einer der häufigsten Faktoren für, teils schwere, Depressionen. Warum also dem tristen Eigenheim nicht neues Leben einhauchen? Etwa mit einem treuen tierischen Gefährten?

Und tatsächlich, auch die Zahl an Haustieren steigt kontinuierlich. Folge: Viele Unternehmen, die im Bereich des Heimtierbedarfs beziehungsweise der Heimtierpflege tätig sind, verzeichnen ein überproportionales Wachstum und zeichnen sich zugleich durch eine regelrechte Krisenresilienz aus.

Haustier Aktien schlummern dennoch nur in den wenigsten Depots. Dass sich eine Investition in diese Nischenbranche auszahlen kann, liegt allerdings auf der Hand. Allein die Übernahme des Tierbedarfhändlers Zooplus (ISIN: DE0005111702) im November 2021 verdeutlicht die Attraktivität dieses Sektors. Der Akquisition ging ein monatelanger Bieterkampf voraus, bis das Unternehmen für 3,4 Milliarden Euro in neue Investorenhände wanderte. Das erste Angebot aus dem August lag bei 2,8 Milliarden Euro!

Stabil durch jede Krise

Die Idee, die heimischen vier Wände mit Hund, Katze, Maus & Co. lebhafter zu gestalten, mag zunächst nach einem Do-it-yourself-Heimwerker-Tipp klingen. Zahlreiche Studien belegen jedoch, dass Haustiere mittlerweile bei vielen Menschen tatsächlich an die Stelle des regulären Partners, häufig sogar an die des Nachwuchses rücken. Einer Umfrage aus dem Juni dieses Jahres zufolge stimmen zum Beispiel 90 Prozent der Hunde- und 89 Prozent der Katzenbesitzer der Aussage zu, dass ihre Tiere eine Ersatzfunktion für menschliche Beziehungen erfüllen.

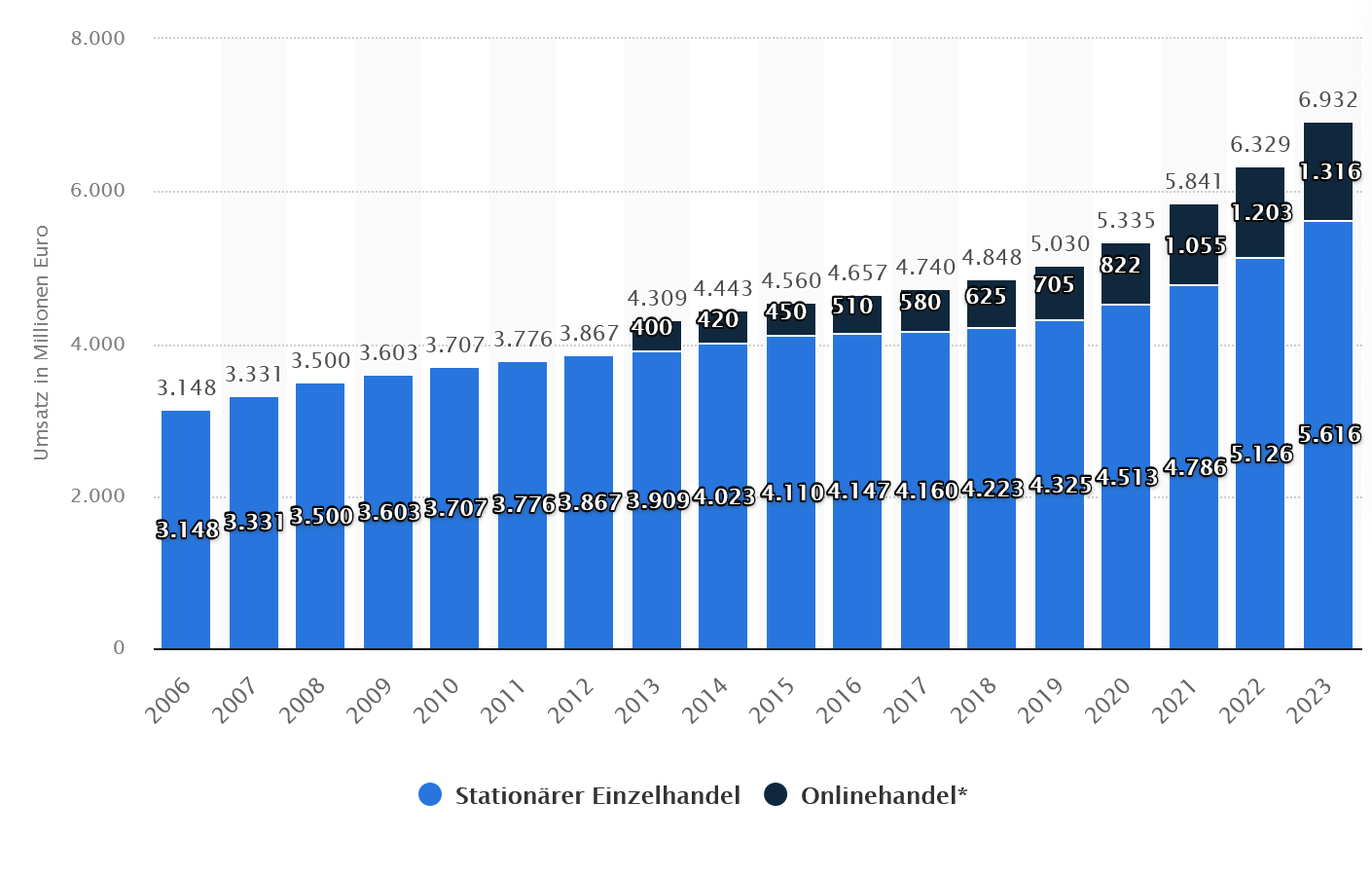

Auch frühere Untersuchungen belegen diese Erkenntnis. Seit Jahrzehnten lässt sich ein Wachstum bei der Anzahl gehaltener Haustiere erkennen! Selbiges gilt für die Umsätze, die im Bereich der Haustierversorgung erzielt werden. Ein Beispiel: In Deutschland kletterten die Umsätze im Bereich Heimtierbedarf von 3,15 Milliarden Euro (2006) auf 6,93 Milliarden Euro (2023). Dies entspricht, Finanzkrise, Corona-Pandemie und Inflationsschocks zum Trotz, einem Plus von 120 Prozent beziehungsweise einem durchschnittlichen jährlichen Wachstum von 7,05 Prozent. Zugegeben, diese Zahlen lassen sich nicht eins zu eins auf den weltweiten Markt extrapolieren. Dennoch spiegeln sie Präsenz und Potenzial des globalen Heimtiersektors wider. Inklusive den Perspektiven für Haustier Aktien!

Das Nachrichtenportal Bloomberg etwa erwartet im Jahr 2030 Umsätze von über 500 Milliarden US-Dollar im weltweiten Heimtiermarkt. Zum Vergleich: Im letzten Jahr lag der Umsatz lediglich bei 183 Milliarden US-Dollar! Knapp ein Drittel dieser Umsätze sollen auf den Onlinehandel entfallen.

Kategorien von Haustier Aktien

Solar Aktie ist nicht gleich Solar Aktie! Die Liste an Unternehmen aus der Solarbranche ist lang, denn die Wertschöpfungskette innerhalb dieser Industrie gestaltet sich sehr komplex. Grundsätzlich lassen sich Solar Aktien in folgende Kategorien einteilen.

Tierfutter Aktien

Nahrung ist und bleibt ein Grundbedürfnis. Ähnlich wie beim Zweibeiner gelten Aktien mit dem Schwerpunkt aufs leibliche Wohl demzufolge als besonders robust. Gefuttert und gefüttert wird immer. Muss immer! In wirtschaftlich besonders harten Zeiten wird allerdings auch beim Futter der Rotstift angesetzt. Hersteller von Luxus-Futter geraten dann schnell unter Druck. Zu den größten Futtermittelproduzenten gehören übrigens Global Player wie General Mills und Nestlé. Als Haustier Aktien im eigentlichen Sinne lassen sich diese jedoch kaum bezeichnen, da hier der Umsatzanteil mit menschlicher Nahrung überwiegt.

Tiermedizin Aktien

Ebenfalls robust in wirtschaftlich schwachen Zeiten: Unternehmen aus dem Bereich der Tiermedizin, auch Veterinärmedizin genannt. Mittlerweile haben einige wenige Tierarztpraxen ebenso wie Hersteller für Medikamente und Labordienstleister den Weg an die Börse gefunden, doch die Auswahl an Tiermedizin Aktien hält sich in Grenzen. Außerdem: Aufgrund ihrer Krisenresistenz gelten diese als teuer, sprich hoch bewertet. Den perfekten Einstiegszeitpunkt bei hochwertigen Tiermedizin Aktien zu finden, gelingt selten.

Handelsketten Aktien

Der Versandkönig Amazon macht dem stationären Einzelhandel große Konkurrenz, scheint Handelsketten für Tierbedarf bisweilen allerdings wenig entgegensetzen zu können. Jüngsten Zahlen zufolge wird nur knapp ein Drittel aller Artikel aus diesem Bereich online versendet. Ein Großteil davon von Spezialfachhändlern! Dennoch müssen stationäre Handelsketten mit einem starken Alleinstellungsmerkmal punkten, beispielsweise individueller Futterberatung und -zusammenstellung sowie Multichannel-Angeboten.

Tierversicherungs Aktien

Die Kosten für Arztbesuche und Therapien sind kräftig gestiegen. In den letzten zwei Jahren haben etwa die Impfgebühren um über 80 Prozent angezogen. Wer sich vor diesen Kosten absichern möchte, greift zu Versicherungen. Doch die Konkurrenz ist groß, denn auch klassische Versicherungsunternehmen haben mittlerweile Versicherungsprodukte für den tierischen Begleiter auf die Beine gestellt, teils mit Sonderkonditionen für Herrchen & Frauchen. So müssen auch in dieser Kategorie Unternehmen mit besonders innovativen Angeboten aufwarten, beispielsweise in Form von Videosprechstunden für die Ferndiagnose.

Die Top 5 der besten Haustier Aktien

Die Liste an Solar Aktien ist lang. Doch es ist nicht alles Sonne, was glänzt! Diverse Solarunternehmen mussten in den letzten Jahren ihre Börsennotiz aufgeben. Grund? Insolvenzverfahren und Restrukturierungsprozesse, Chapter 11 in den USA genannt. Wir verraten, bei welchen Solar Aktien ein angemessenes Chance-Risiko-Verhältnis besteht, worauf bei den Unternehmen zu achten ist und küren selbstverständlich den Gewinner unserer Analyse.

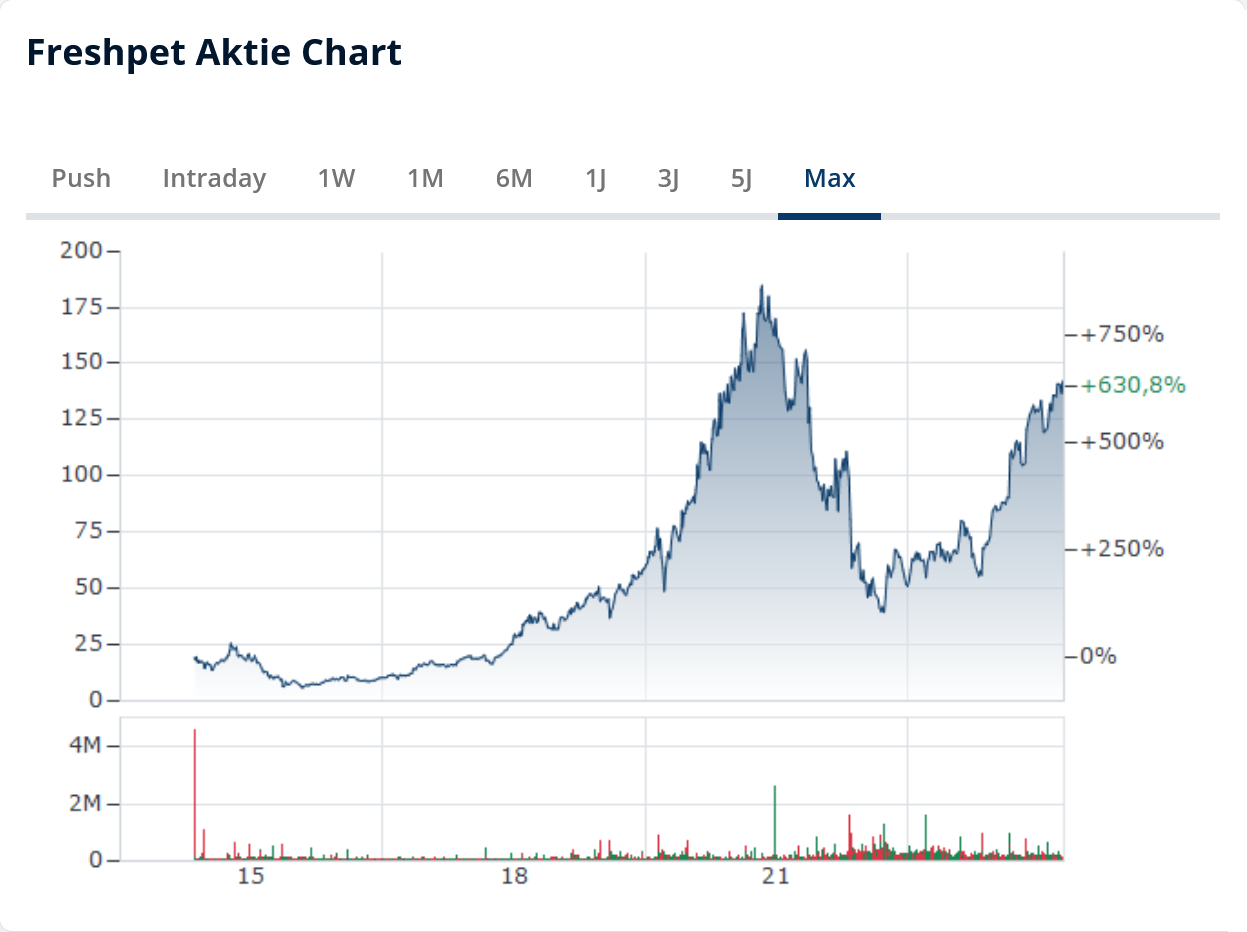

5. Freshpet

Den fünften Platz im Rennen um die beste Haustier Aktie sichert sich die Freshpet Inc. (ISIN: US3580391056). Hier dreht sich alles um das leibliche Wohl, insbesondere für Hunde und Katzen. Etablierte Lebensmittelhändler haben unlängst hauseigene Futterreihen etabliert, doch dort steht Quantität meist vor Qualität. Fernab von Massenabfertigung und Trockenfutterkonzentrate hat sich Freshpet einen Namen machen und eine breite Kundschaft aufbauen können. Das „Start-up“ hat sich auf die Produktion von exklusivem Nassfutter spezialisiert.

Der Clou: Die Herstellung erfolgt unter strengen Vorgaben, die Lieferketten werden akribisch kontrolliert und die Qualität der Zutaten genießt oberste Priorität. Vor allem: Das Futter wird nahezu unbehandelt und selbstverständlich frisch in Spezial-Kühlschränken verkauft. Exklusiv in auserwählten Partnerfilialen, versteht sich. Aktuell stehen rund 25.000 dieser Kühlschränke bei Walmart, Kroger und anderen US-Ketten. Alternativ bietet Freshpet auch den Versand über den eigenen Online-Shop an.

Der Konzern kann angesichts eines Umsatzes von 767 Millionen US-Dollar (2023) und erwarteten Einnahmen von über 950 Millionen US-Dollar für das laufende Jahr nur bedingt als ein ernst zu nehmender Konkurrent für Nestlé & Co. gesehen werden. Die Schweizer beispielsweise generieren knapp zehn Mal so viel Umsatz mit der Tierfuttersparte Purina PetCare. Angesichts der Preispolitik – die Produkte von Freshpet kosten ein Vielfaches der Preise für marktübliches Futter – ist die Kundenakzeptanz dennoch bemerkenswert.

Leider operiert Freshpet noch nicht profitabel. Im abgelaufenen Quartal stand ein Verlust von 1,7 Millionen in den Büchern. Analysten erwarten bereits für das laufende Quartal den Turnaround, doch ebendiese Prognose birgt die Gefahr für Kursrücksetzer, sollten die Erwartungen nicht getroffen werden. Interessierte Anleger warten demnach die nächste Zahlenvorlage Anfang November ab. Gemessen am Qualitäts-Check der TraderFox GmbH mit 5 von 15 möglichen Punkten und dem Piotroski-F-Score mit 6 von 9 Punkten stellt Freshpet den schwächsten, jedoch keineswegs unattraktivsten Kandidaten unserer Haustier Aktien dar. Dreh- und Angelpunkt ist und bleibt also die Markentreue der Kunden.

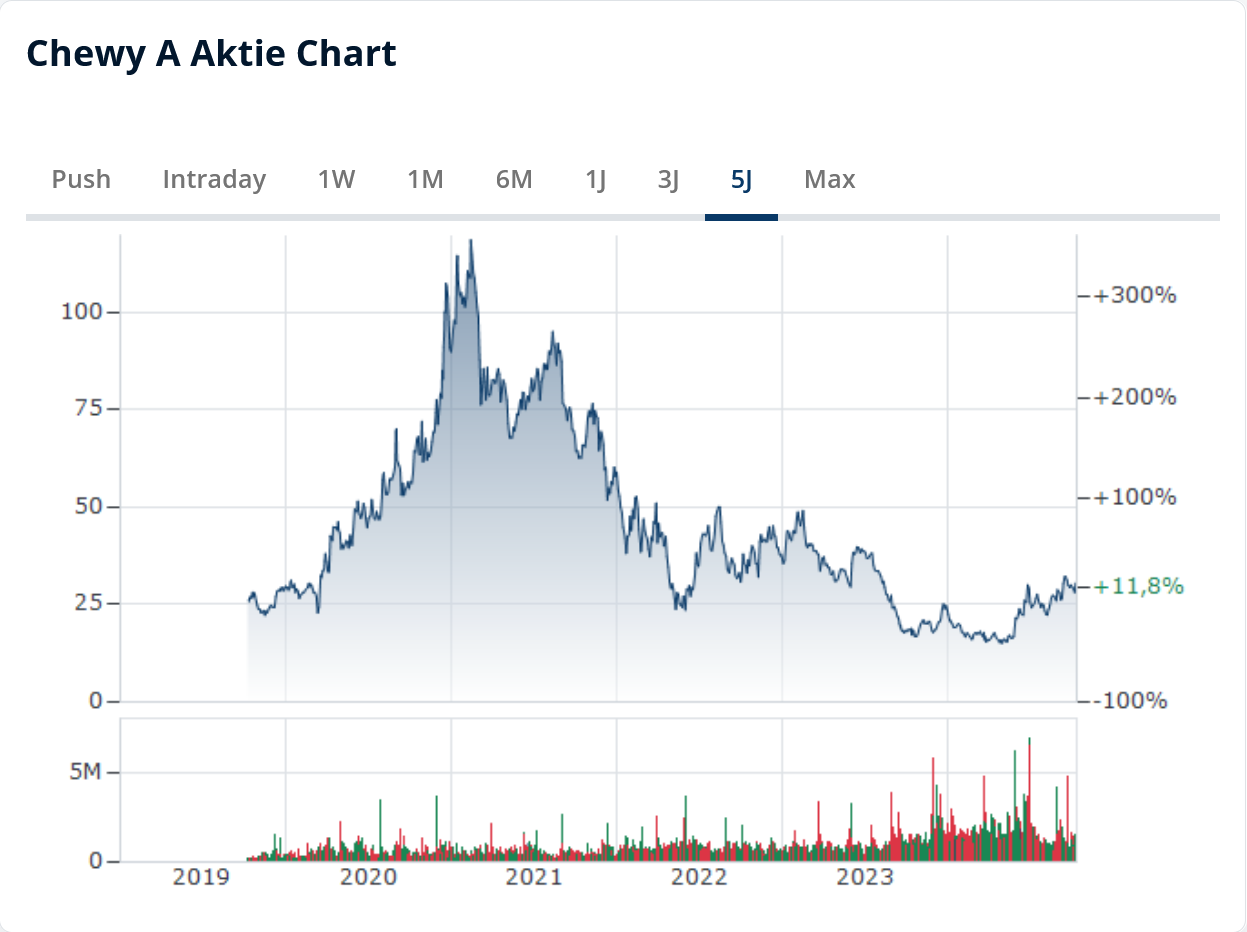

4. Chewy

Bei der Chewy Inc. (ISIN: US16679L1098) handelt es sich um kleines, aber feines Schwergewicht aus dem Onlinehandel. Das Unternehmen vertreibt neben Zubehör à la Hundekörbchen und Katzenbaum diverses Leckerli sowie verschreibungspflichtige Medikamente und Spezialfutter. Eigenen Angaben zufolge greifen über 21 Millionen Kunden auf die 114.000 Produkte zurück.

Für das abgelaufene Quartal verkündete der Konzern einen Umsatz von 2,85 Milliarden US-Dollar und musste somit einen leichten Rückgang gegenüber dem Vorquartal hinnehmen, konnte im Jahresvergleich allerdings etwas wachsen (+ 2,91 %). Ungeachtet dieser eher schleppenden Entwicklung bietet die Chewy Aktie weiteres Aufwärtspotenzial, denn in den kommenden Jahren soll die Eröffnung einiger Tierkliniken im Rahmen von „Chewy Pet Care“ für Routineuntersuchungen, Notfallversorgung und chirurgische Eingriffe erfolgen. 2024 konnten bereits zwei Kliniken in Florida und Colorado als Pilotprojekte starten.

Sollten weitere Kliniken folgen und sich die Investitionen auszahlen (man investierte zuletzt über 36 Prozent des EBITDA, ist allerdings schuldenfrei), bietet Chewy sehr attraktive Wachstumsaussichten. Vorausgesetzt, größere Onlinehändler luchsen Chewy nicht allzu viele Kunden ab. Im Qualitäts-Check schneidet das Unternehmen mit 9 Punkten mittelmäßig ab. Im Piotroski-F-Score hingegen erringt Chewy immerhin 7 Punkte.

Zu beachten ist die starke Abhängigkeit von konjunkturellen Zyklen, denn der Kernbereich des Geschäftsmodells (Online-Handel) ist stark abhängig von der Konsumbereitschaft der breiten Bevölkerung. Apropos breite Bevölkerung: Chewy generiert 100 Prozent seiner Umsätze in den USA. Demnach sollten Aktionäre insbesondere die US-Wirtschaft in den Augen behalten, da die Konsumbereitschaft der Amerikaner auch bei einer erfolgreichen Tierklinik-Expansion im Vordergrund der Investoren stehen dürfte. Gesundheitseinrichtungen wie etwa Tierkliniken gelten als äußerst kapitalintensiv.

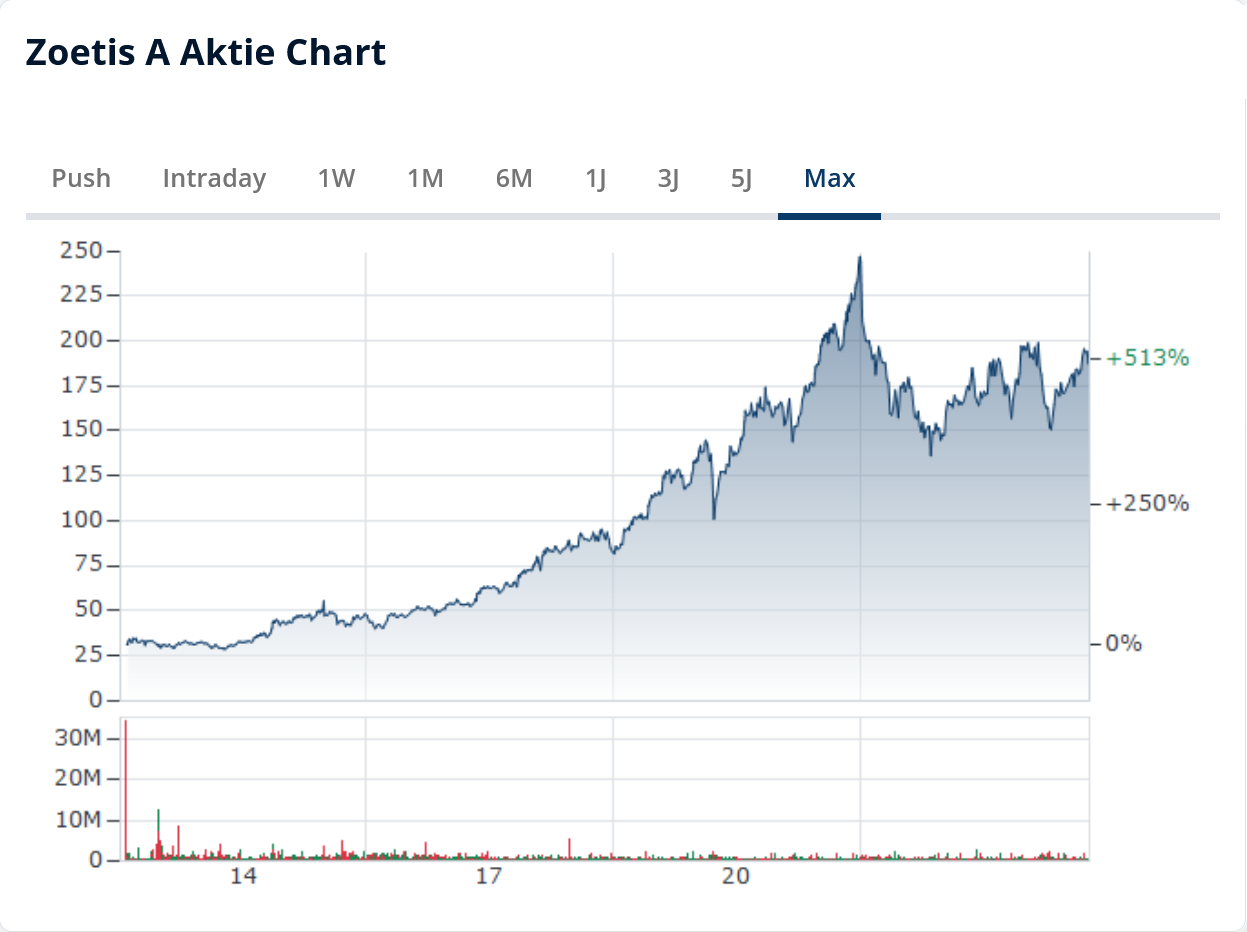

3. Zoetis

Das erste Edelmetall sichert sich Zoetis (ISIN: US98978V1035). Der Bronze-Träger ist bereits tief im Veterinärwesen verwurzelt, versucht sich jedoch nicht im Betrieb von Tierkliniken, sondern hat sich auf die Entwicklung sowie den Vertrieb von Arzneimitteln spezialisiert. Im April litt die Aktie unter Meldungen über ein fehlerhaft deklariertes Arthritis-Medikament (Librela). Die Aktie stürzte ab. Mittlerweile scheinen die Wogen geglättet. Der führende Hersteller von Veterinärmedizin kann mit einer sehr soliden Bilanz und allerlei Expertise punkten; Ende 2023 übernahm man zudem das Münchner Biotech-Unternehmen Adivo, ehemals Bestandteil der Morphosys AG. Der Fokus des US-Riesen liegt auf Heimtieren (64 %), gefolgt von Nutztieren (35 %) und Zusatzleistungen wie zum Beispiel Schulungs- und Beratungsprogrammen (1 %).

Der Verkauf von Arznei spielt nahezu den gesamten Umsatz (95 %) ein, doch mittlerweile vertreibt Zoetis auch Diagnosegeräte – und macht damit unserer Nummer eins Konkurrenz! Ob die Dual-Strategie aufgehen wird, bleibt abzuwarten: Die Geräte kosten knapp 16.000 US-Dollar und richten sich vor allem an kleinere Arzt-Praxen ohne hauseigene Laborabteilung. Inwieweit die Künstliche Intelligenz, kurz KI, von Zoetis den Durchbruch bei der Analyse und entscheidenden Vorteil gegenüber der Konkurrenz innehält, bleibt abzuwarten …

Fest steht, dass dank der althergebrachten primären Produktpalette in Form von Veterinärmedizin und Pestizide sowohl Umsatz als auch Gewinn seit Jahren wie an der Schnur gezogen steigen. Selbiges gilt für die Margen und sogar für die Dividende: Die aktuelle Rendite beträgt lediglich 0,9 Prozent, doch die Dividende wird bereits seit elf Jahren ohne Unterbrechung angehoben, im Schnitt um gut 21 Prozent. Pro Jahr!

Mit 14 Punkten im Qualitäts-Check und 8 Punkten im Piotroski-F-Score eignet sich die Zoetis Aktie durchaus als Langzeit-Investment. Allerdings sollten Anleger die Untersuchungen rund um das Präparat Librela im Auge behalten. Übrigens: Der Aktienchart der Zoetis Aktie reicht bis ins Jahr 2013, die Wurzeln des Konzerns reichen jedoch bis in die 1950er-Jahre. Grund: Bei der Zoetis Inc. handelt es sich um eine Tochtergesellschaft der Pfizer Inc. (ISIN: US7170811035), die 2013 in die Eigenständigkeit entlassen wurde und dato ihren Börsengang erlebte.

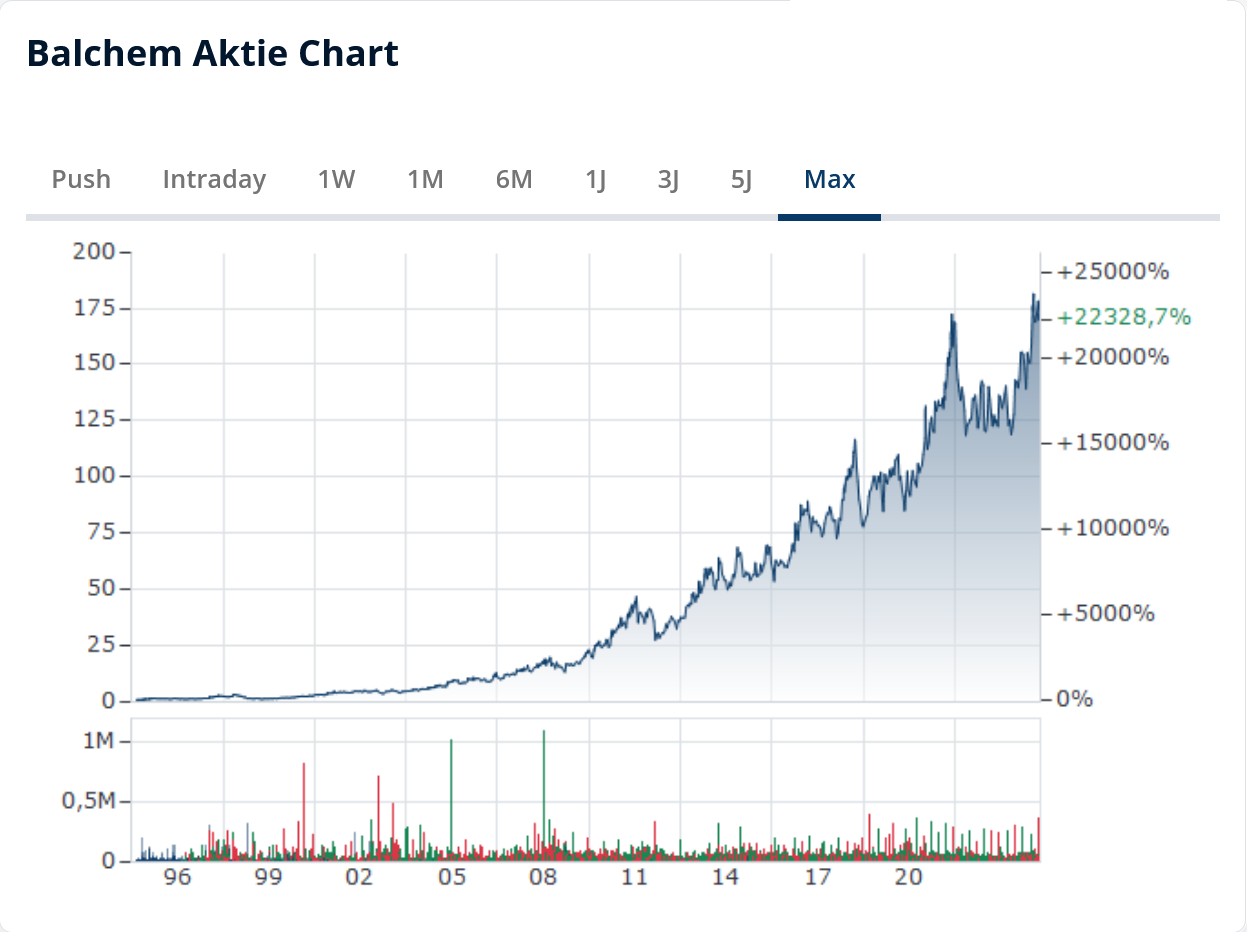

2. Balchem

Zugegeben, die Balchem Corp. (ISIN: US0576652004) generiert in ihrer Tiersparte lediglich ein Drittel der Umsätze und ist viel mehr als ein indirekter Profiteur der wachsenden Haustiergemeinde anzusehen. Dennoch geht ein verdientes Silber an Balchem, denn angesichts der finanziellen Stabilität in Verbindung mit der kleinen, jedoch seit elf Jahren kontinuierlich steigenden Dividende erweist sich der Konzern als ein beständiger Dauerläufer.

Aushängeschild ist eine umfangreiche Produktpalette auf Basis der sogenannten Mikroverkapselung, die als ein Schlüsselelement in der Nährstoffergänzung gilt. Hier besteht zusätzliches Wachstumspotenzial, da der jüngste Hype um die diversen Abnehmmittel der Häuser Novo Nordisk & Co. bei einigen Menschen zwar den erwünschten Effekt, Gewichtsverlust, bewirkten. Allerdings haben Wegovy & Co. auch Muskelmasse und Knochendichte in Mitleidenschaft gezogen. Diese Defizite müssen über kurz oder lang ausgeglichen werden. Die gängigste Behandlung ist die Einnahme von Nahrungsergänzungsmittel in Tabletten- oder Brauseform – eine Goldgrube für Hersteller hochwertiger Aufbaupräparate wie Balchem.

Als Mitglied des United Nations Global Compact verfolgt Balchem zudem Nachhaltigkeitsprinzipien, wie es nur die wenigsten Konzerne tun und schneidet im ESG-Ranking vorbildlich ab. Dass Nachhaltigkeit Hand in Hand mit Wachstum und Profitabilität gehen kann, verrät das Zahlenwerk. Innerhalb der letzten fünf Jahre konnte der Umsatz um 31 Prozent, der Gewinn sogar um 37 Prozent gesteigert werden. Im Qualitäts-Check der TraderFox GmbH schneidet Balchem mit 15 Punkten hervorragend ab. Im Piotroski-F-Score erringt der Konzern 8 Punkte.

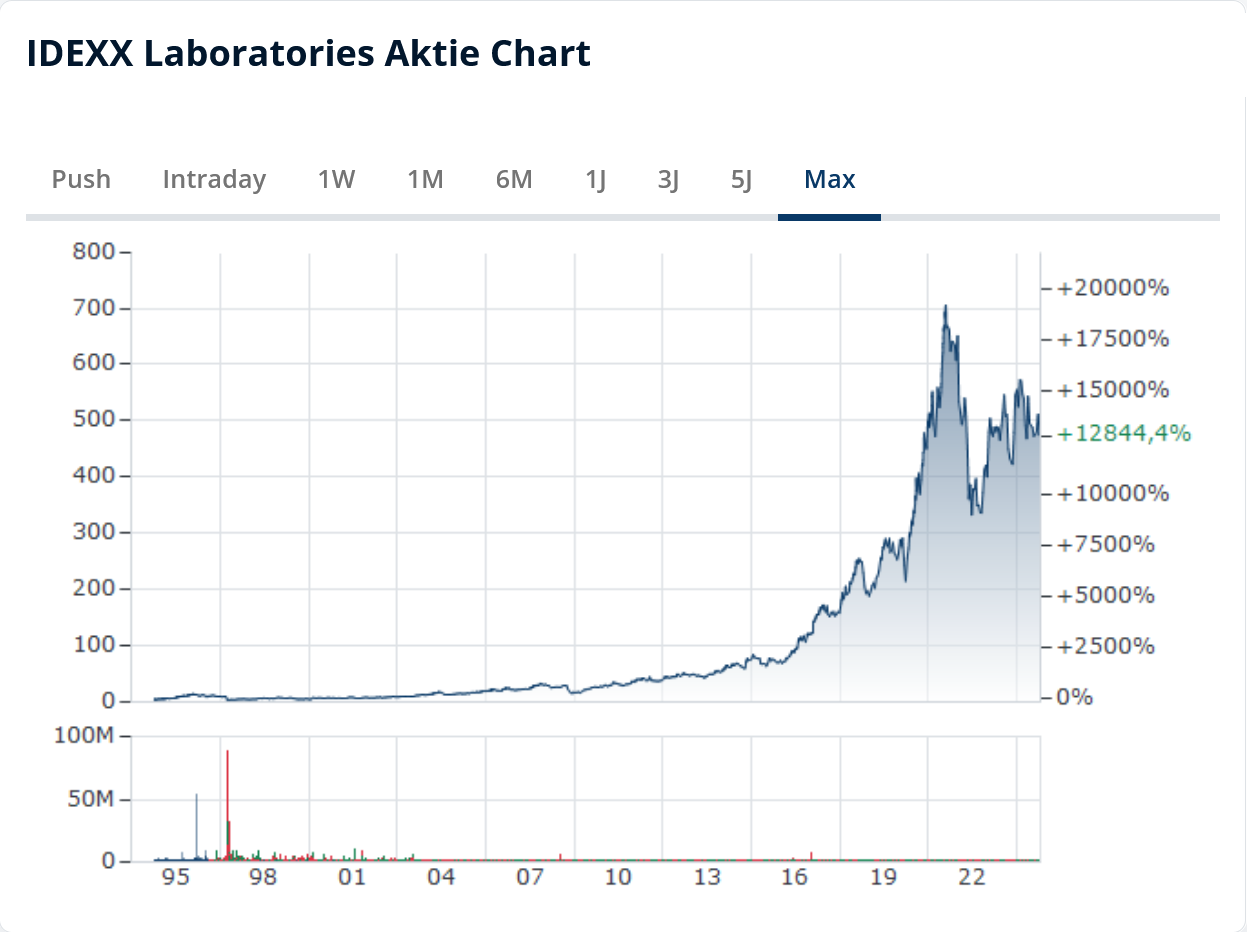

1. IDEXX Laboratories

Gold gibt es für ein absolutes Schwergewicht der Veterinärmedizin. Die IDEXX Laboratories Inc. (ISIN: US45168D1046) bietet diagnostische Tests, Software und Dienstleistungen für Tierärzte an, die sich auf die Gesundheitsüberwachung von Haustieren und Nutztieren konzentrieren. Zugleich entwickelt das Unternehmen Wasser- und Milchtests zwecks Qualitätsüberwachung. Hier generieren die Amerikaner allerdings nur einen Bruchteil ihrer Umsätze (4,2 %), von denen insgesamt gut zwei Drittel in der Heimat erzielt werden.

Die Lösungen von IDEXX genießen ein hohes Ansehen und gelten als das Nonplusultra der Veterinärdiagnostik: Über 50.000 Tierarztpraxen zuzüglich einiger Hundert Kliniken greifen auf das Know-how von IDEXX zurück. Der Cashflow des Konzerns ist enorm und das langjährige Aktienrückkaufprogramm kompensiert die fehlende Dividende: In den letzten zehn Jahren wurde knapp elf Prozent der eigenen Aktien eingezogen

Doch: Qualität hat ihren Preis! Käufer der IDEXX Aktie müssen tief in die Tasche greifen, zumindest in puncto Bewertung. Das Kurs-Gewinn-Verhältnis (KGV) des Papiers beispielsweise liegt bei stolzen 47,7. Immerhin: Seit ihrem Allzeithoch im Sommer 2021 bei 705 US-Dollar (KGV: 77,2) hat sich die Aktie deutlich vergünstigt und rangiert sogar 20 Prozent unter ihrem 5-Jahres-Durchschnitt. Wer den Einstieg wagt, muss zwar weitere Rücksetzer einkalkulieren.

Die Vergangenheit zeigt allerdings, dass der Wert bei guten Nachrichten schnell den Turbo zündet und innerhalb kürzester Zeit Kursrallyes von bis zu 20 Prozent hinlegt. Auf der Unterseite scheint die Aktie fundamental einigermaßen abgesichert zu sein: Im Qualitäts-Check sahnt IDEXX 14 Punkte ab; der Piotroski-F-Score schlägt mit 8 Punkten zu Buche.

Fazit

Haustier Aktien sind und bleiben ein Nischen-Investment. Wer sich für Nebenwerte interessiert, dürfte in diesem Segment jedoch schnell eine interessante Aktie finden. Überzeugte Anleger dürfen getreu dem Motto Buy and Hold investieren, zugleich sollte das konsumorientierte Geschäftsmodell berücksichtigt werden. Dies gilt besonders für die Freshpet Aktie sowie die Chewy Aktie. Deutlich solider fahren Börsianer mit Zoetis, obwohl auch hier in den kommenden Monaten mit Volatilität zu rechnen ist. Zwischen der Nummer zwei und der Nummer eins im Rennen um die beste Haustier Aktie klaffen Welten, doch sowohl die breiter aufgestellte Balchem Corp. als auch der Gewinner, die IDEXX Laboratories Inc. eignen sich für ein langfristiges Investment. Letztere Aktie darf sogar in Depots weniger haustierbegeisterter Anleger landen, denn die Dominanz des Diagnosespezialisten ist einzigartig und Bilanz sowie Wachstumsaussichten sind hervorragend.