Energie steht einmal mehr im Fokus vieler Investoren. Neuen Auftrieb erhält das Thema aktuell durch den Boom an künstlicher Intelligenz (KI). Besser gesagt durch den Mehrbedarf an Energie, den das Rückgrat dieser Entwicklung mit sich bringt. Rechenzentren & Co.! Neuester Hoffnungsträger: Kernenergie. Eine der aussichtsreichsten Endlosenergien, Solarkraft, wird derzeit regelrecht ignoriert. Viele Solar Aktien notieren auf Allzeittief. Dass die Solarbranche keineswegs am Boden liegt, unterstreichen die jüngsten Käufe großer Investmentgesellschaften wie etwa der Brookfield Corporation. Die Kanadier erwarben im Dezember 2024 die französische Neoen (ISIN: FR0011675362) und gehören zu den erfolgreichsten Akteuren im Investmentbanking.

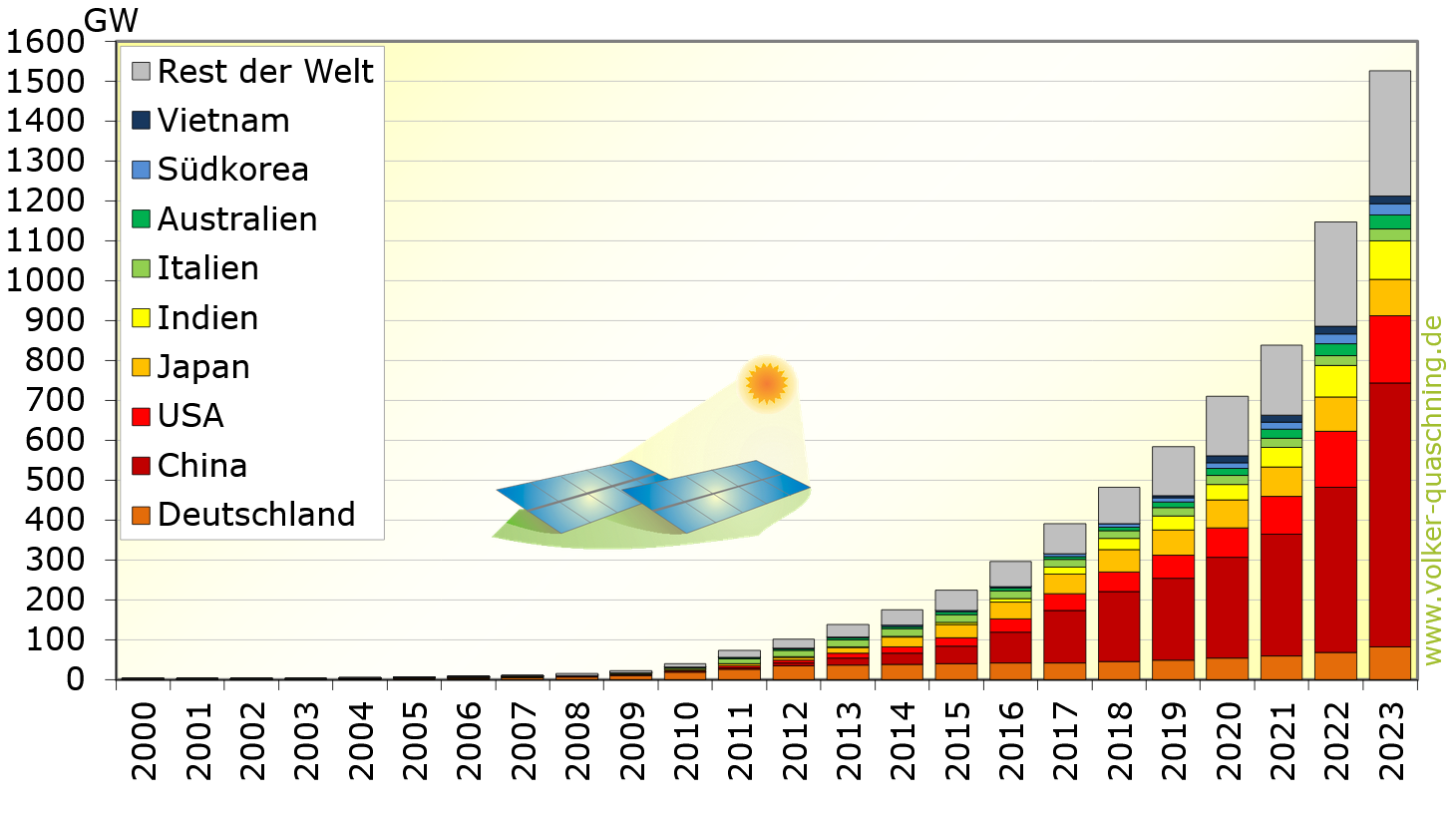

Sicher, Risikofaktoren, insbesondere politische, sind allgegenwärtig. Nach diversen positiven Impulsen durch die Biden-Regierung droht nun zum Beispiel mit Donald Trump im Weißen Haus eine 180-Grad-Wende. Zumindest in den USA. Zwar hat Trump bisher lediglich der Windkraft den Kampf angesagt, doch auch Solarkraft könnte bald ins Kreuzfeuer des Öl-Gas-und-Kohle-Befürworters geraten. Fest steht jedoch: Auf globaler Ebene schreitet der Ausbau von Solarenergie voran, wenn auch nicht mehr so stark wie in der Vergangenheit. Im Jahr 2024 etwa wurden weltweit rund 590 Gigawatt neuer Photovoltaikleistung installiert. Ein Wachstum von 33 Prozent gegenüber den Installationen aus 2023! In einigen Ländern hat Solarkraft zudem einst konkurrierende erneuerbare Energien unlängst überholt.

Die Charts der meisten Solarenergie Aktien lassen jedoch aufschrecken. Getreu dem Motto „Nicht ins fallende Messer greifen“ sind diese Werte für viele Marktteilnehmer ein klares Tabu. Wer jedoch auf die Langfristcharts blickt, stellt schnell fest, dass sich der Großteil der Aktien auf einem zyklischen Tiefpunkt befindet …

Erst Pump, dann Dump?

Solarunternehmen gehörten während der Corona-Pandemie zu den Spitzen-Performern. Stark zu dieser Entwicklung beigetragen haben wohl junge Investoren. Das Thema Finanzen fand im während der zahlreichen Lockdowns im World-Wide-Web einen optimalen Nährboden. Die Zahl der Börsianer wuchs kräftig und Neobroker ermöglichten erstmals den Aktienhandel zu Schnäppchenpreisen. Das Beispiel der Gamestop Aktie (ISIN: US36467W1099) darf als die Spitze des Eisbergs dieser bis dato einzigartigen, insbesondere durch Kleinanleger getragenen „Investitions-Euphorie“ gesehen werden.

Der Vergleich zwischen dem damals insolvenzbedrohten Videospiele-Vertrieb Gamestop und Unternehmen aus dem Bereich der Solarbranche greift zu kurz, keine Frage. Doch auch Green Energy Aktien profitierten vom Zusammenspiel aus niedrigen Zinsen, hinzugewonnenen Akteuren und den Nachbeben der Corona-Pandemie. Nicht zuletzt die damals noch sehr präsente Bewegung Fridays For Future dürfte den Aktien Rückenwind verliehen haben. „FFF“ inklusive erneuerbare Energien fanden in Politik und Wirtschaft enorme Unterstützung, Unternehmen aus der Solarbranche wurde ein goldenes Zeitalter attestiert, Solar Aktien schossen in die Höhe.

Im August 2022 trübte sich die Stimmung ein. Ergebnisse enttäuschten, Prognosen verschreckten. Mit Beginn der nahezu weltweiten Zinswende setzten dann sämtliche Solar Aktien zu einer harten Korrektur an und notieren nach wie vor deutlich unter ihren Höchstständen. Doch auch wenn Solarkraft an den freien Finanzmärkten derzeit eine Randnotiz ausmacht, so trägt sie wesentlich zur Entwicklung von autonomen Energieversorgungssystemen bei und befindet sich weiterhin au Wachstumskurs.

Kategorien von Solar Aktien

Solar Aktie ist nicht gleich Solar Aktie! Die Liste an Unternehmen aus der Solarbranche ist lang, denn die Wertschöpfungskette innerhalb dieser Industrie gestaltet sich sehr komplex. Grundsätzlich lassen sich Solar Aktien in folgende Kategorien einteilen.

Solarmodul Aktien

Das Herzstück einer jeden Photovoltaik Anlage bildet das Solarmodul. Unterschieden wird hierbei zwischen starren und flexiblen Versionen. Starre Solarmodule gelten als effizient und mit Laufzeiten von bis zu 20 Jahren als sehr langlebig und robust. Sie eignen sich jedoch nur für stabile Untergründe und sind demnach für Solarparks prädestiniert. Flexible Solarmodule reagieren empfindlicher, erleiden schneller Verschleißschäden und wandeln UV-Strahlen weniger effizient. Dafür sind sie leichter zu transportieren und zu installieren, eignen sich hervorragend für unregelmäßige Oberflächen und für mobile Träger wie etwa Automobile.

Rohstoff Aktien

Die Produktion von Solaranlagen verlangt einige Rohstoffe. Hier sticht ein Material hervor: Silizium. Je nach Typ des Solarmoduls wird entweder monokristallines, polykristallines oder amorphes Silizium benötigt. Die Wirkungsgrade und Einsatzmöglichkeiten der Siliziumarten variieren, doch als Ausgangsbasis dient stets Quarzsand. Weitere wichtige Rohstoffe, die insbesondere bei der Konnektivität der Anlagen eine Rolle spielen, umfassen Silber und Kupfer, aber auch Seltene Erden und nicht zuletzt Glas sowie dazugehörige Einbettungsmaterialien.

Ausrüster Aktien

Neben Solarmodulen sind weitere Komponenten essenziell für eine funktionierende Photovoltaikanlage. Insbesondere Wechselrichter, die den erzeugten Gleichstrom in nutzbaren Wechselstrom umwandeln. Je nach Anlagengröße kommen Mikro-, String- oder Zentralwechselrichter zum Einsatz. Auch Montagesysteme, Kabel und Stromspeicher gehören zu den elementaren Bestandteilen einer Solaranlage beziehungsweise der dazugehörigen Infrastruktur. Besonders bei Wechselrichtern herrscht ein starker Wettbewerb. Ausschließlich Firmen mit innovativen Lösungen wie etwa integrierten Speichersystemen dürften sich langfristig in diesem Segment behaupten.

Installateur Aktien

Installationsunternehmen sind für die Montage, Verkabelung und Inbetriebnahme von Solarmodulen zuständig. Da sie keine Produktionskosten tragen, können sie sehr profitabel arbeiten. Allerdings steigt der Konkurrenzdruck, und einige Hersteller von Solarmodulen & Co. bieten mittlerweile ebenfalls Installationsservices an. Dadurch sinken Margen und Attraktivität des Geschäftsmodells. Zudem sind Installateure oft von lokalen Regulierungen und Förderprogrammen abhängig. Während große Unternehmen von Skaleneffekten profitieren, geraten somit kleinere Firmen zunehmend unter Druck.

Projektierer Aktien

Projektierer fokussieren sich auf die Planung, Genehmigung und Umsetzung von Solarparks. Sie analysieren Standorte, berechnen Wirtschaftlichkeit und sichern notwendige Baugenehmigungen. Auch die Planung von Netzanschlüssen und Logistik fällt in ihren Aufgabenbereich. Manche Projektierer verkaufen Parks, andere betreiben diese selbst. Aufgrund des kapitalintensiven Geschäftsmodells müssen Projektierer besonders langfristige Finanzierungsstrategien erarbeiten und bestenfalls Joint Ventures eingehen.

Solarpark Aktien

Solarparkbetreiber kümmern sich um den Betrieb und die Wartung der Anlagen, ebenso wie um die Einspeisung des Stroms. Durch den wachsenden Bedarf an Energiespeicherung gewinnt die Integration von Batteriesystemen enorm an Relevanz. Langfristige Power Purchase Agreements (PPAs) sichern stabile Einnahmen, während gesetzliche Rahmenbedingungen und Netzkapazitäten Einfluss auf die Rentabilität nehmen. Betreiber mit einem diversifizierten Portfolio, etwa in verschiedenen Ländern oder mit eigenem Speichermanagement, sind robuster aufgestellt und somit als Investition zu bevorzugen.

Die Top 5 der besten Solar Aktien

Die Liste an Solar Aktien ist lang. Doch es ist nicht alles Sonne, was glänzt! Diverse Solarunternehmen mussten in den letzten Jahren ihre Börsennotiz aufgeben. Grund? Insolvenzverfahren und Restrukturierungsprozesse, Chapter 11 in den USA genannt. Wir verraten, bei welchen Solar Aktien ein angemessenes Chance-Risiko-Verhältnis besteht, worauf bei den Unternehmen zu achten ist und küren selbstverständlich den Gewinner unserer Analyse.

5. SMA Solar Technology

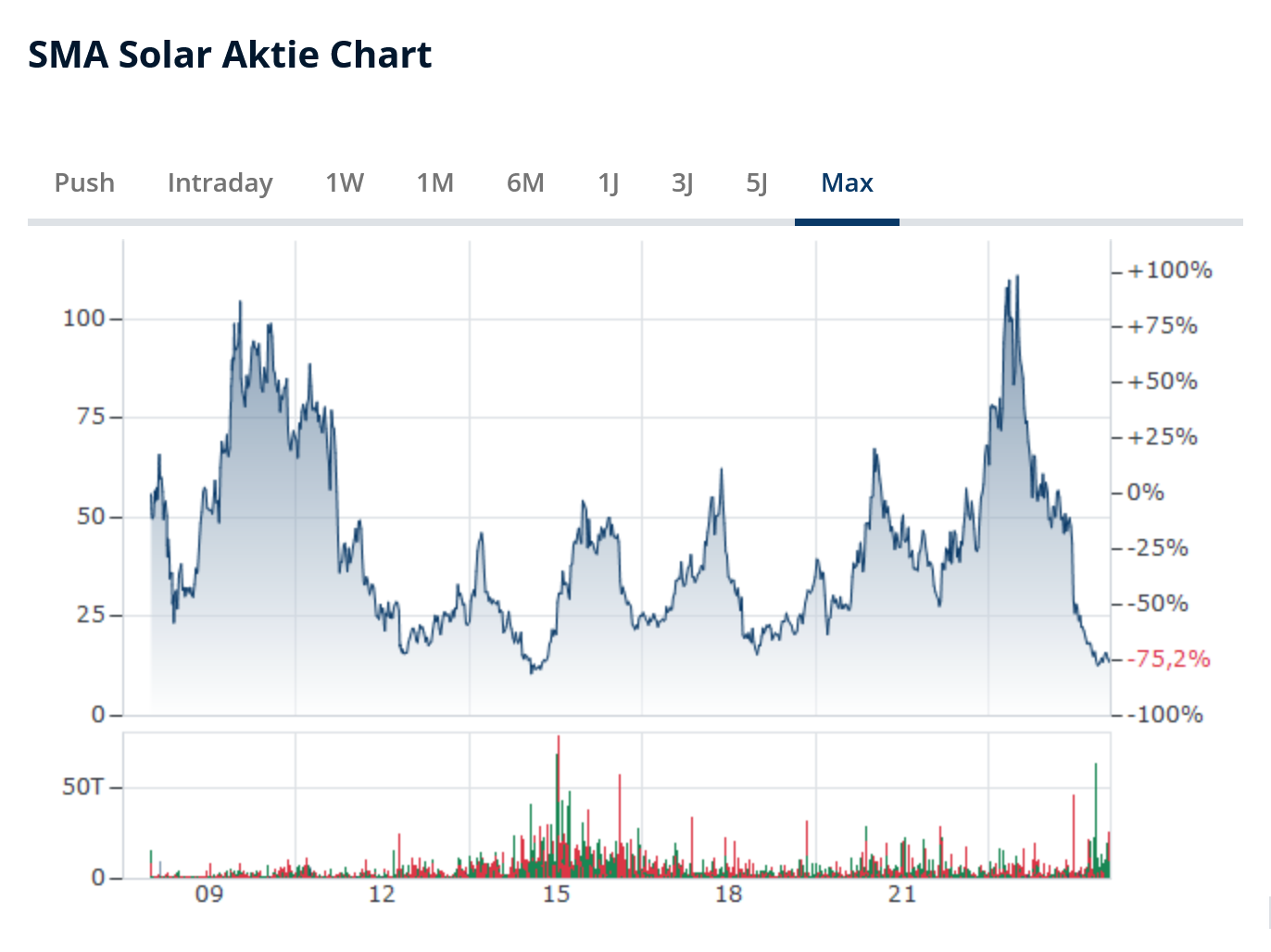

Den Startschuss im Rennen um die beste Solar Aktie macht SMA Solar Technology AG (ISIN: DE000A0DJ6J9). Mit dem Papier investieren, besser gesagt spekulieren, Anleger direkt vor der Haustür, denn bei dem Mittelständler aus Niestetal (Hessen) handelt es sich um einen weltweit agierenden, jedoch größtenteils in Deutschland produzierenden Solarkonzern. Und: In dem Titel schwingt eine gehörige Position Risiko mit.

In jüngster Vergangenheit sorgten „Richtigstellungen“ aufseiten des Managements für Unmut bei den Anlegern. Verständlich! Monatelang betonte der Konzern, man habe keinesfalls mit den branchenweiten Problemen zu kämpfen und verzeichne ein weiterhin solides Wachstum. Die Jahresprognose könne man problemlos erfüllen. Im Juni 2024 dann der Schock: Das Management „korrigierte“ die Ergebnisprognose. Die SMA Solar Aktie verlor über 30 Prozent innerhalb eines Tages. Statt des zuvor erwarteten Ebitda von 220 bis 290 Millionen Euro rechne der Konzern nun lediglich mit einem Ertrag von 80 bis 120 Millionen Euro. Das Vertrauen der Anleger? Verspielt!

Schade, denn sowohl Produktpalette als auch Dienstleistungen fallen breit gefächert aus. Angefangen bei verschiedensten Wechselrichtern (Solar, Batterie und Hybrid) über hauseigene Speicherlösungen bis hin zu E-Auto-Ladestationen bedient der Konzern Privathaushalte, Gewerbebetriebe, Industrieunternehmen und Energieversorger mit seinen Produkten. Ebendiese Streuung könnte allerdings auch das Kernproblem darstellen, denn in keinem der Bereiche hat sich SMA Solar eine jahrelange Expertise aufbauen können. Vor allem spürt man einen hohen Kostendruck aufgrund von Preiswertprodukten aus China.

Neben dem fraglichen Management könnte auch das Zahlenwerk viele Investoren vor einem Engagement abhalten. Seit dem letzten Jahr schreibt SMA Solar erneut rote Zahlen, die Margen sowie der Free Cashflow schwanken enorm, Letzterer lag mit zuletzt 261 Millionen Euro deutlich im Minus. Immerhin: Mit einem KUV von 0,3 ist die SMA Solar Aktie fair bewertet und die Anzahl der ausstehenden Aktien ist in den letzten zehn Jahren konstant geblieben.

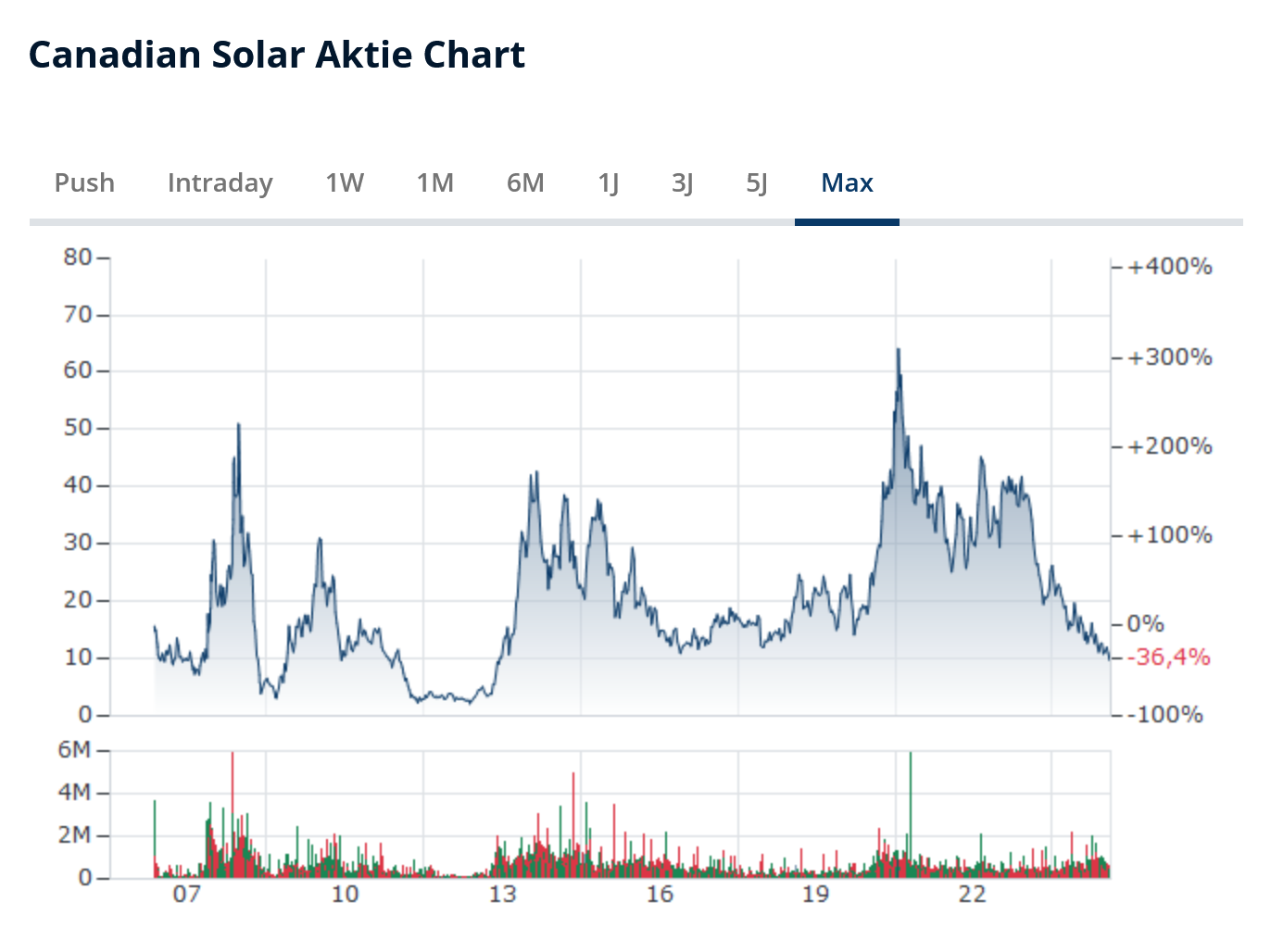

4. Canadian Solar

Ebenfalls spekulativ, ebenfalls breit aufgestellt hat es die Canadian Solar Inc. (ISIN: CA1366351098) auf den vierten Platz unserer Bestenliste geschafft. Die Kanadier haben in den letzten 20 Jahren einen global engagierten Gemischtwarenladen aufgebaut, der mit Ausnahme der Rohstoffgewinnung die gesamte Solarkraft-Wertschöpfungskette abdeckt. Das Kernsegment bildet die Produktion von Solarmodulen, Wechselrichtern und Stromspeicherlösungen: Mehr als 90 Prozent aller Umsätze werden durch die Ausstattung rund um den Globus erzielt. Ungeachtet der Positionierung zeigten sich Anleger in den letzten Monaten jedoch immer wieder enttäuscht und stoßen die Wertpapiere selbst bei guten Nachrichten ab.

Ein möglicher Grund für die Skepsis könnte eine laufende Patentklage der First Solar Inc. sein. Der Mitbewerber wirft Canadian Solar und anderen Unternehmen vor, unerlaubt eine Fertigungstechnik von Solarmodulen zu nutzen. Gut möglich, dass Schadensersatzzahlungen auf den Konzern zukommen! Allerdings kann man mit einem hohen ESG-Rating punkten, ein für Fondsmanager interessanter Aspekt. Denn die Tochtergesellschaft Recurrent Energy fungiert als eines der fortschrittlichsten globalen Entwicklungs- und Energiedienstleistungsunternehmen. Seit 2009 hat Recurrent Energy über 11 Gigawatt an Solarprojekten und 3,7 Gigawattstunden an Energiespeicherprojekten auf sechs Kontinenten entwickelt, finanziert und gebaut. Noch im Oktober 2024 erhielt Recurrent Energy eine Investition über 500 Millionen US-Dollar durch den größten Vermögensverwalter der Welt, BlackRock. Da sich die Tochter allerdings einem möglichst sozialverträglichen, für Kunden erschwinglichen Ausbau von Solarkraft verschrieben hat, gilt die Sparte als wenig ertragreich.

Anders als es der Name vermuten lässt, ist Canadian Solar nur zu einem Bruchteil auf dem kanadischen Markt tätig. Weniger als zwei Prozent der Umsätze werden in Kanada erwirtschaftet. Die bedeutsamste Region macht China mit 28,4 Prozent aus, gefolgt von den USA (19,5 Prozent) und Brasilien (11 Prozent). Im Ausland erwirtschaftet der Konzern allerdings nicht nur den Großteil der Umsätze, sondern bestreitet dort auch die Produktion. Denn Canadian Solar produziert in China den Großteil seiner Produkte. Ein für Großinvestoren riskantes Terrain. Die Casa Jack Ma (Alibaba) offenbart das Dilemma zahlreicher China Aktien par excellence! Zumindest ist seit einigen Monaten eine Diversifizierung zu beobachten: Zuletzt eröffnete man zum Beispiel eine 5-GW-Wafer-Produktionsanlage Thailand.

Klarer Vorteil für (mutige) Anleger: Die Skepsis des breiten Marktes gegenüber Solar Aktien und China Aktien obendrauf hat die Canadian Solar Aktie auf historisch niedrige Bewertungen gedrückt. Das KGV liegt bei 8,1, das KBV bei 0,22 und das KUV bei 0,1! Zwar soll das Unternehmen erst im kommenden Jahr Zuwächse bei Umsatz und Gewinn verzeichnen, und die Margen fallen seit jeher mau aus. Doch eine Trendumkehr ist keineswegs unwahrscheinlich, denn zuletzt hellte sich die Stimmung an den chinesischen Aktienmärkten auf. Zudem könnte eine Beendigung des Patentstreits mit First Solar die Aktie stützen.

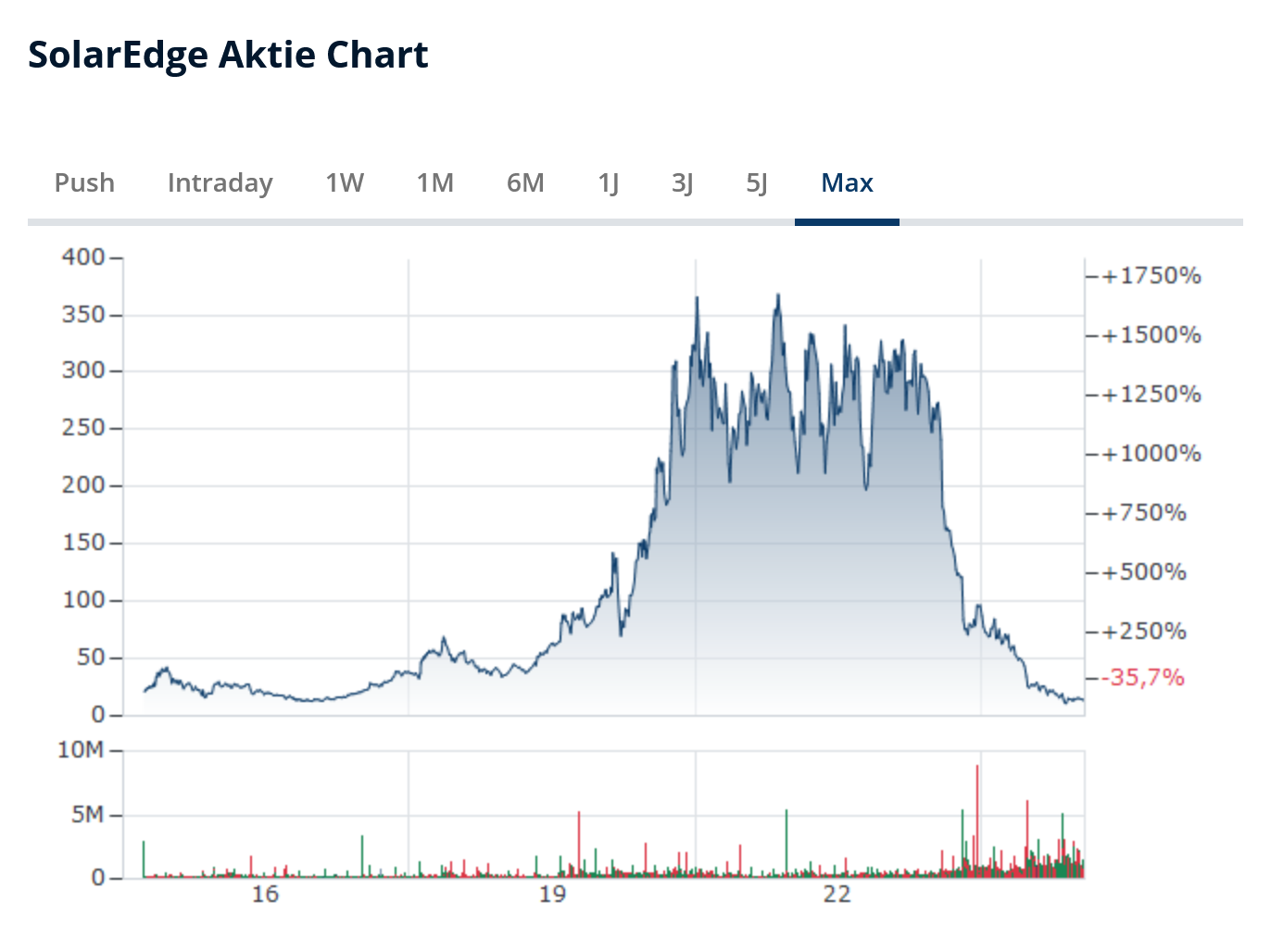

3. SolarEdge Technologies

Bronze verdient sich die SolarEdge Technologies Aktie (ISIN: US83417M1045). Bei dem einstigen Highflyer stapeln sich die Probleme, so viel steht fest. Zuletzt wurde die gesamte Energiespeicher-Sparte ausgegliedert. 500 Mitarbeiter mussten den Konzern verlassen. Doch der Reihe nach … Das mittlerweile nur noch gut 3.900 Mitarbeiter starke Unternehmen hat sich auf die Entwicklung, Produktion, den Vertrieb und die Wartung von Wechselrichtertechnologie und Energiemanagementlösungen für Photovoltaikanlagen spezialisiert. Eine Art Allrounder im Bereich der Wechselrichter also, der zeitweise gar als Weltmarktführer gelobt wurde.

Seitdem Nutzer zunehmend über Fehlermeldungen und Kommunikationsprobleme zwischen einzelnen Komponenten berichten, steht der Ex-Platzhirsch jedoch unter Druck. Hinzu kommen sinkende Absätze, insbesondere in Europa, bei gleichzeitig steigenden Lagerbeständen. Dennoch: Seit Firmengründung (2006) hat SolarEdge Anlagen mit einer Gesamtleistung von über 45 GW errichtet. Dies entspricht in etwa der Leistung von 41 Atomkraftwerken.

Die aktuell bröckelnde Erfolgsgeschichte muss jedoch keineswegs enden. Denn entgegen der Konkurrenz setzt man nicht auf herkömmliche String-Wechselrichter, sondern kombiniert ein System aus separaten, leistungseffizienten Wechselrichtern und Modul-Leistungsoptimierern. Dies ermöglicht ein individuelles Maximum Power Point Tracking (MPP-Tracking), wodurch die Energieausbeute jedes einzelnen Solarmoduls optimiert wird. Ergänzend dazu bietet SolarEdge eine webbasierte Monitoring- und Steuerungsplattform, die eine präzise Analyse und Optimierung der gesamten Solaranlage ermöglicht.

Und: Einer der größten Gegenspieler, Huawei, steht bereits seit Jahren unter Spionage-Verdacht. In den USA ist der Einsatz zahlreicher Produkte der Huawei Ltd. sogar untersagt, insbesondere im Bereich der 5G-Technik. Sollte die EU nachziehen, könnte SolarEdge durchaus einen Umsatzschub verzeichnen, wobei sich dieser in Grenzen halten dürfte.

Der Kursverlauf der SolarEdge Aktie spiegelt die Ängste der Anleger wider. Seit dem Allzeithoch hat das Papier mehr als 95 Prozent an Wert eingebüßt. Nachvollziehbar, denn für das laufende Geschäftsjahr (endend am 19. Februar) muss SolarEdge vermutlich einen Verlust von 1,6 Milliarden US-Dollar ausweisen. Mit einem KUV von 0,9 und einem KBV von 1,2 ist die Aktie zwar nach wie vor nicht preiswert, doch sollte dem Konzern der Turnaround gelingen, könnte der Verlust bereits im kommenden Jahr auf 300 Millionen US-Dollar sinken. Sollten die Erwartungen vorzeitig übertroffen werden, dürfte die Aktie zumindest kurzfristig kräftig anziehen.

2. Enphase Energy

Verdientes Silber in unserer Liste der Top 5 Solar Aktien geht an die Enphase Energy Inc. (ISIN: US29355A1079). Der einstige Highflyer aus Fremont (Kalifornien) verfügt über ein breites Ökosystem, bestehend aus einem leistungsstarken Hardware- und einem umfangreichen Software-Universum. Solarmodule sowie Wechselrichter etwa werden direkt mit der nötigen Software ausgeliefert, um die gewonnenen Strommassen in Eigenregie zu verwalten. Über flexible Abo-Modelle können zusätzliche Managementprogramme erworben werden. Insbesondere Privatkunden setzen auf die „Solarkraft-für-jedermann“-Angebote von Enphase Energy.

Das Herzstück der Kalifornier macht die Mikro-Wechselrichter-Technologie aus, die den erzeugten Gleichstrom in netzkompatiblen Wechselstrom zuverlässiger als die der Konkurrenz und nahezu verlustfrei umwandelt. Der Clou: Jedes Modul wird individuell überwacht und gesteuert. So steigt die Energieausbeute, da Verschattung oder Defekte einzelner Module nicht die gesamte Anlage beeinträchtigen. Selbiges gilt für die Sicherheit, da die Gleichstromspannung auf Modulebene sinkt, was wiederum die Lichtbogenbildung- und Brandgefahr minimiert.

Dank der modulspezifischen Überwachung werden Defekte sogar nahezu unverzüglich erkannt und können gezielt behoben werden, was die Langlebigkeit der gesamten Anlage erhöht und die Instandhaltungskosten verringert. Auch die Flexibilität nimmt zu, da Module mit unterschiedlichen Ausrichtungen und Neigungen effizienter kombiniert werden können. In Kombination mit den hauseigenen Batteriespeichersystemen bietet Enphase Energy somit das Rundum-Solar-Paket.

Stärkster Absatzmarkt von Enphase sind die USA: 70 Prozent der Umsätze stammen aus dem Land der unbegrenzten Möglichkeiten, was zuletzt Befürchtungen vor möglichen Restriktionen durch die Trump-Regierung aufkommen ließ und den Aktienkurs zusätzlich unter Druck brachte. Immerhin: Über Beteiligungen wie an der Carbonate Group, Libra Energy und SolarCity hat sich Enphase mittlerweile auch in Europa und im besonders wachstumsstarken indischen Markt positioniert.

Ähnlich wie SolarEdge drückt der Konzern derzeit kräftig auf die Kostenbremse: Im November des letzten Jahres entließ man 17 Prozent der Belegschaft. Zugleich kündigte man an, die Auftragsfertigung in Mexiko einzustellen. Dies wiederum könnte Enphase einen Pluspunkt verschaffen: Mexiko steht auf der Liste der Debatte um US-Strafzölle weit oben.

Umsätze und Gewinne entwickeln sich einigermaßen konstant – mit Ausnahme des Krisenjahres 2024. Der Umsatz brach um über 40 Prozent, der Gewinn um nahezu 80 Prozent ein! In die Verlustzone ist Enphase Energy jedoch nicht geraten und konnte einen positiven Free Cashflow von 480 Millionen US-Dollar erwirtschaften. Der soll bis 2026 wieder kräftig steigen, auf dann nahezu 600 Millionen US-Dollar. Ebenfalls interessant: Das Unternehmen verfügt über ausreichend Cash (Barmittel: 320 Millionen US-Dollar), wodurch die überschaubaren Zinszahlungen für Leasing-Posten (knapp 9 Millionen US-Dollar) vertretbar sind. Gemessen am KGV (94), KUV (6,9) und KBV (11,5) gehört die Enphase Energy Aktie jedoch zu den höher bepreisten Solar Aktien.

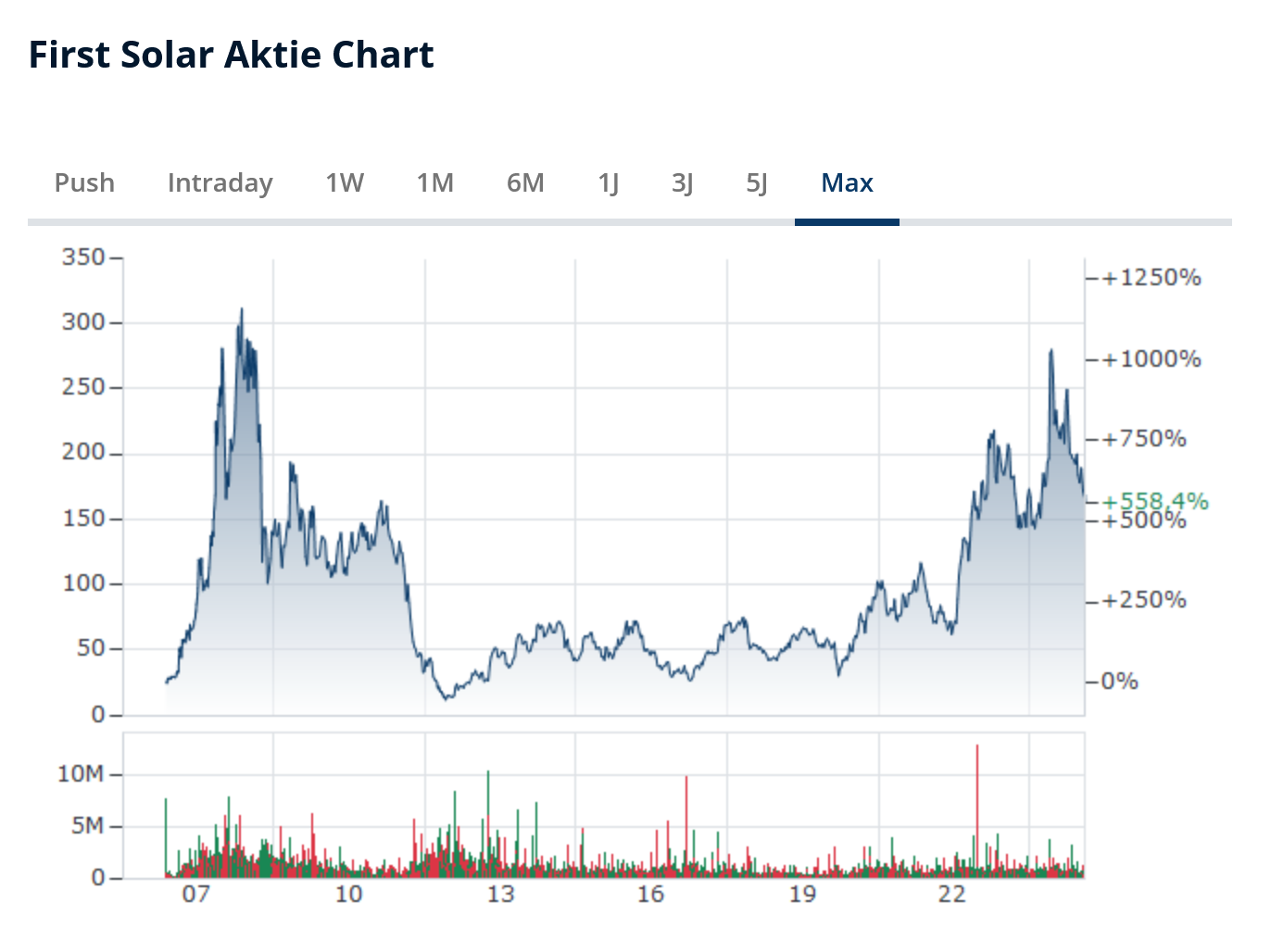

1. First Solar

Strahlendes Gold im Rennen um die beste Solar Aktie sichert sich sonnenklar die First Solar Inc. (ISIN: US3364331070). Zwar mag der Chart der First Solar Aktie ganz und gar nicht die Stärke des Branchenführers widerspiegeln, doch der 17-Milliarden-Dollar-Konzern macht derzeit nicht nur das größte auf Solarkraft fokussierte, sondern auch das profitabelste Unternehmen der gesamten Branche aus. Und: Gemäß KGV (12,2), KUV (3,61) und KBV (1,9) handelt es sich bei First Solar um einen der günstigsten, wenn nicht sogar den günstigsten und dennoch stark wachsenden Solarkonzern. Das PEG-Ratio liegt bei sagenhaften 0,2! Seit dem Allzeithoch im Mai vor zwei Jahren bei 231 US-Dollar hat die First Solar Aktie dennoch kräftig an Wert verloren. Bis zu den alten Höchstständen besteht theoretisches Aufwärtspotenzial von nahezu 50 Prozent.

Gründe hierfür gibt es allemal. So setzt man entgegen der Konkurrenz zum Beispiel auf Cadmiumtellurid. Der Stoff hat gegenüber kristallinen Siliziumzellen zwei entscheidende Vorteile. Erstens weisen Module aus Cadmiumtellurid eine vorteilhafte Temperaturkoeffizienz auf, wodurch diese auch in besonders heißen Sommermonaten eine hohe Leistung erbringen. Ganz anders also als herkömmlichen Varianten, die unter Extrembedingungen weniger effizient Sonnenlicht umwandeln! Zweitens punkten die Module von First Solar mit einer kürzeren energetischen Amortisationszeit. Heißt, die Produkte erzeugen schneller mehr Energie, als für ihre Herstellung aufgewendet wurde. Die von First Solar hergestellten Module kosten zwar mehr, gelten jedoch als sehr begehrt, da sie eine hohe Planungssicherheit gewährleisten und sich zudem in vielen Regionen der Welt nutzen lassen, in denen herkömmliche Solarmodule eine geringere Leistung aufweisen.

Zwar muss der Global Player erhöhte Materialkosten stemmen, denn die hochwertigen Komponenten haben ihren Preis! Doch aufgrund einer vertikal integrierten Produktion in Form von Fabriken in den USA, Vietnam und Indien, produziert man sämtliche Komponenten in Eigenregie. Zudem beliefern die Amerikaner zwecks Transportkostenersparnis in erster Linie Großunternehmen wie etwa Energieversorger und dürfen somit unterm Strich erstaunlich günstig produzieren.

Dies spiegelt sich auch im Zahlenwerk wider: Im abgelaufenen Jahr stand zum Beispiel einem Umsatz von 3,3 Milliarden US-Dollar ein Nettoergebnis von 831 Millionen US-Dollar gegenüber. Bis 2026 sollen beide Werte kontinuierlich klettern und bei 6,6 Milliarden US-Dollar (Umsatz) sowie 3,1 Milliarden US-Dollar (Gewinn) liegen! Die Effizienz soll ebenfalls steigen: First Solar könnte eine Nettomarge von über 40 Prozent einfahren. Derweil liegt diese „nur“ bei knapp 33 Prozent.

Fazit

Buy low, sell high! Solar Aktien bieten auf dem aktuellen Niveau große Chancen. Mit teilweise großen Risiken! Die größten Gefahren sehen wir bei der SMA Solar Technology Aktie. Buy and Hold ist hier Fehl am Platz. Ähnlich sieht es bei den Papieren von Canadian Solar sowie SolarEdge aus. Die massiven Kurseinbrüche bei diesen Werten kommen nicht von ungefähr! Anleger sollten sich klare Ausstiegszonen suchen, die vor zu großen Verlusten schützen. Selbiges gilt jedoch auch für die Oberseite: Einige Solar Aktien weisen eine hohe Short-Quote auf, sodass jederzeit massive Rallyes stattfinden können. Die Wahrscheinlichkeit hierfür ist beachtlich. Längerfristige Investmentchancen bieten die Solarunternehmen Enphase Energy sowie First Solar. Unser klarer Favorit, First Solar, eignet sich sogar für risikoscheue Anleger.