Aktien aus dem Sektor Rüstung und Verteidigung gehörten in den letzten zwei Jahren zu den Sternchen am Börsenhimmel. Seit einigen Monaten jedoch schwächeln die „Krisengewinner“. Auch der einstige DAX-Outperformer Rheinmetall musste kräftig Federn lassen. Noch deutlicher geriet die Leidos Aktie (ISIN: US5253271028) unter Druck. Zwar handelt es sich bei dem Konzern keineswegs um einen Panzerbauer. Dass die Aktie der Leidos Holdings in den Bereich „Defense“ einzuordnen ist, steht dennoch außer Frage.

So hat sich Leidos weniger auf die physische und vielmehr auf die digitale Verteidigung spezialisiert. Nachrichtendienste, Militärs, aber auch zivile Einrichtungen rund um die Welt setzen auf die Expertise des Datenspezialisten. Hierzulande schlug Leidos mit seiner Spionagesoftware XKeyscore hohe Wellen. Eines der prominentesten Opfer: die damalige Bundeskanzlerin Angela Merkel. Ob der Abverkauf der vergangenen Monate eine Einstiegschance bietet, verrät die Blitz-Analyse.

Inhaltsverzeichnis

Unternehmen im Überblick

Gegründet wurde Leidos 1969, wobei die Wurzeln des Unternehmens bis in die 1950er-Jahre reichen. Zu diesem Zeitpunkt nahm Gründer Robert Beyster, schon damals promovierter Physiker, seine Forschung im Bereich der experimentellen Neutronenphysik auf. Zuvor brachte er sein Know-how bei Westinghouse, bereits damals ein führender Produzent von Atom-U-Booten, ein. Mit dem Credo, eine Firma solle den Mitarbeitern, nicht einer rotierenden Führungsriege gehören, wagte Beyster den Schritt ins Unternehmertum.

Heute beschäftigt Leidos rund 48.000 Mitarbeiter, verfügt über 400 Standorte sowie weitere Zweigstellen in nahezu 30 Ländern. Gemessen an der aktuellen Marktkapitalisierung von 15,7 Milliarden US-Dollar rangiert die Leidos Holdings eher im Mid-Cap-Bereich. Der Hauptsitz befindet sich in Reston, Virginia. In unmittelbarer Nähe liegt Langley, Virginia, welches das Headquarter der CIA beheimatet! Kein Zufall: Einige ranghohe CIA-Mitarbeiter besetzen zentrale Führungsposten von Leidos.

Die Nähe zur CIA spiegelt sich im operativen Geschäft wider: Ein wesentlicher Teil der Erlöse stammt aus Aufträgen des Geheimdienstes. Ähnliches gilt für die NSA und das DHS. Das britische Verteidigungsministerium macht den größten ausländischen Kunden aus. Die Nähe zu Regierungsangehörigen sowie -behörden stellt ein Alleinstellungsmerkmal von Leidos dar und wurde lange Zeit als Wettbewerbsvorteil gesehen. Mit der Wiederwahl Donald Trumps sollte sich dieses Konzept als Nachteil erweisen …

Dennoch ist die Expertise von Leidos in vielen Bereichen der Digitalisierung ungebrochen und nahezu konkurrenzlos, allem voran im Rüstungswesen. Der Konzern hat sich unter anderem auf das Upcycling von Software-Systemen spezialisiert. Neben der Entwicklung neuer Systeme inklusive Implementierung treibt Leidos also auch die Optimierung bestehender Software voran. Insbesondere im Verteidigungssektor ist diese Strategie teils unverzichtbar, da neue Rollouts komplexer Plattformtechnologien nicht selten zu systemkritischen Fehlern führen.

Neben der Entwicklung, Analyse und Verwahrung von Software sowie Daten gehört die Konzeption von physischen Verteidigungssystemen zu Leidos’ Kernkompetenzen. Jedoch agiert der Konzern als System Design Agent, konzentriert sich also nicht auf die Herstellung oder Beschaffung einzelner Komponenten, sondern auf deren Modellierung. So konzipierte man im Mayhem-Programm Hyperschall-Drohnen für die US Air Force. Ergänzt wird Leidos Geschäftstätigkeit durch verschiedene Dienstleistungen im Gesundheitswesen. Über Leidos QTC Health Services etwa ist man in der direkten Diagnostik involviert.

Seit 2023 wird Leidos durch CEO Thomas A. Bell geleitet. Zuvor wurde Leidos über ein Jahrzehnt durch Roger Krone geführt, der Leidos in einzelnen Bereichen zum Weltmarktführer vorantrieb und zum Beispiel die Integration der IT-Sparte von Lockheed Martin vollzog. Bislang wird Bell, davor etwa Rolls-Royce-North-America-CEO, seiner Aufgabe gerecht: Neben einer deutlichen Umsatz- und Gewinnsteigerung gelangen dem 65-Jährigen zahlreiche Akquisitionen. Zudem verfolgt Bell mit NorthStar 2030 ein klares Konzept mit Fokus auf die Bereiche Weltraum sowie Energieinfrastruktur.

GUT ZU WISSEN

Die einstige Bezeichnung bei der Unternehmensgründung von Leidos lautete Science Applications Incorporated (SAIC). Aufgrund der Verwechslungsgefahr mit dem Autobauer SAIC Motor und drohenden Interessenkonflikten bei der Vergabe von Regierungsaufträgen erfolgte 2013 die Ausgliederung von SAIC. Der jetzige Firmenname Leidos ist eine Anlehnung an „kaleidoscope“ (also Kaleidoskop) und soll die Fähigkeit, komplizierte Sachverhalte aus verschiedenen Blickwinkeln betrachten zu können, widerspiegeln.

Der 2013 via Spin-off ausgegliederte Bereich behielt jedoch die ursprüngliche Firmierung bei: Die Science Applications International Corporation Aktie wird nach wie vor an der NASDAQ gehandelt. Seitdem herrscht eine strikte Geschäftsteilung: Leidos konzentriert sich auf systemkritische Technologielösungen aus den Bereichen Verteidigung, Cybersicherheit etc., wohingegen SAIC klassische IT-Dienstleistungen erbringt. Der Anteil an staatlichen Kunden übertrifft hier sogar den der Muttergesellschaft: Knapp 98 Prozent der Umsätze von SAIC stammen aus dem öffentlichen Sektor.

Der 2013 via Spin-off ausgegliederte Bereich behielt jedoch die ursprüngliche Firmierung bei: Die Science Applications International Corporation Aktie wird nach wie vor an der NASDAQ gehandelt. Seitdem herrscht eine strikte Geschäftsteilung: Leidos konzentriert sich auf systemkritische Technologielösungen aus den Bereichen Verteidigung, Cybersicherheit etc., wohingegen SAIC klassische IT-Dienstleistungen erbringt. Der Anteil an staatlichen Kunden übertrifft hier sogar den der Muttergesellschaft: Knapp 98 Prozent der Umsätze von SAIC stammen aus dem öffentlichen Sektor. bewies Sectra Pioniergeist: Neben Heizungsregelungssystemen und Kommunikationslösungen für die Flugverkehrsüberwachung entwickelte man bereits 1986 eine der weltweit ersten „Impfungen“ gegen Computerviren. Das Programm konnte unautorisierte Zugriffsverletzungen in Dateisystemen frühzeitig detektieren und abwehren.

Geschäftsmodell & Geschäftsbereiche

Leidos hat sich vom traditionellen IT-Dienstleister zu einem technologiebasierten Plattform- und Softwareanbieter entwickelt. Nachvollziehbar: Die Digitalisierung im primären Geschäftsfeld, Verteidigung, gewann mit der Jahrtausendwende eine nahezu exponentiell wachsende Bedeutung. Der Löwenanteil der Umsätze stammt aus dem Bereich der Nationalen Sicherheit. Allerdings stellt dieses Segment nicht das profitabelste dar. So erzielt Leidos bei National Security & Digital zwar eine solide operative Marge von 10 bis 11 Prozent. Health & Civil entpuppt sich jedoch als deutlich profitabler: Hier liegt die EBITDA-Marge bei rund 24 Prozent.

Leidos verfolgt eine Asset-Light-Strategie, hält sein CapEx also bewusst auf einem niedrigen Niveau, was grundsätzlich eine Skalierung des Geschäftsmodells ermöglicht. So setzt der Konzern etwa auf langfristige Verträge, die über das Abonnement-Prinzip planbare, wiederkehrende Umsätze versprechen. Zudem besteht ein Fokus auf B2G (Business-to-Government): Schätzungsweise unterhält Leidos derzeit 10.000 Bundesverträge, wobei die USA mit einem Umsatzanteil von 90 Prozent hervorstechen.

Ferner zeichnet sich Leidos durch Employee Stock Ownership Plans (ESOPs), also Mitarbeiterbeteiligungsprogramme aus. Neben aktienbasierten Vergütungen des regulären Gehalts setzt Leidos auf Bonusprogramme via Optionen. Wichtig: Da Leidos Anfang 2024 eine Neustrukturierung der Geschäftsbereiche unternahm, lassen sich einige Angaben, lediglich rückwirkend berechnen.

National Security and Digital

Oder: Nationale Sicherheit und Digitalisierung

Anteil am Gesamtumsatz: 44,6 Prozent

National Security and Digital stellt das größte und zentrale Geschäftsfeld dar. Kunden sind in erster Linie US-Regierungsbehörden, aber auch Allianzen (NATO). Die Sicherheitslösungen zielen auf den Schutz von Infrastrukturen und Netzwerken ab, teils auch der operativen Planung. AIMES etwa ermöglicht die Auswertung von Drohnen- und Satellitenmaterial.

Aufgrund der maßgeschneiderten, kundenspezifischen Programmierung sowie enormen Sicherheitsprüfungen ergibt sich ein regelrechter USP. Die Vertragslaufzeiten sind überproportional: Mindestens fünf, teils 20 Jahre lang beziehen Kunden Software, wobei viele Services über IDIQ-Verträge bezogen werden. Grundsätzlich planbaren Cashflows stehen zunehmende Kosten gegenüber: Neue KI-Modelle verlangen zusätzliches Engineering, was Margen kostet.

Health & Civil

Oder: Gesundheitswesen und Zivilleistung

Anteil am Gesamtumsatz: 26,8 Prozent

Health & Civil trägt mittlerweile nahezu ein Drittel zum Gesamtumsatz bei. Leidos profitierte zuletzt von den Modernisierungstrends im öffentlichen Gesundheitswesen. Das US-Veteranenministerium, aber auch zivile Luftfahrtbehörden setzen die Datenmanagement-Lösungen ein, um Alt-Systeme zu ersetzen oder effizienter zu gestalten. Die Vertragslaufzeiten sind kürzer, werden jedoch häufiger verlängert.

In diesem Segment setzt Leidos auf seine Repeatable-IP-Strategie: Das „wiederverwendbare geistige Eigentum“ minimiert Entwicklungskosten deutlich. Folge: Die Margen stiegen in den letzten Jahren deutlich. Ein Beispiel hierfür ist die elektronische Patientenakte, kurz EHR, die dank Hybrid-Programmierung bestehende Systeme sowohl ergänzen als auch ersetzen kann

Defense Systems

Oder: Verteidigungssysteme

Anteil am Gesamtumsatz: 16,8 Prozent

In diesen Bereich fallen sämtliche Hardware-Komponenten, wobei die eigentliche Produktion Partner übernehmen. Leidos konzentriert sich auf die Entwicklung, Integration und Lieferung von Waffensystemen. Das Herzstück dieser Systeme, die Software, stammt ebenfalls von Leidos. Als nahezu alleiniger Kunde steht hier das US-Verteidigungsministerium klar im Mittelpunkt.

Projekte sind streng an den US-Haushalt geknüpft; Verträge variieren teils stark in Laufzeit und Umfang. Zuletzt erwies sich das Segment überraschend robust, unter anderem aufgrund von Leidos Expertise bei Drohnentechnik sowie Hyperschallsystemen (Offensivwaffen). Eine Quasi-Exklusivität besteht bei Defensivwaffen, insbesondere bei Luftabwehrsystemen. Das IFPC Inc 2, ein mobiles Abwehrsystem, macht aktuell den stärksten Umsatztreiber bei Hardware aus.

Commercial & International

Oder: Kommerzielles & Internationales Geschäft

Anteil am Gesamtumsatz: 11,8 Prozent

Commercial & International ist das diversifizierte sowie flexibelste Geschäftsfeld: Kunden sind internationale Verteidigungsministerien und Privatunternehmen. Zu letzteren zählen Energieversorger, wobei Leidos ebenso staatlich regulierte Unternehmen zu diesem Kundenstamm rechnet. Abwehrtechnologien im virtuellen Umfeld bilden das Rückgrat dieses Segments. Zugleich bietet man Konzernen aus den Branchen Logistik und Tourismus Hardware an. Bestes Beispiel hierfür: Körperscanner.

Leidos punktet mit seinem Gütesiegel als Partner der US-Streitkräfte. Seitdem sich die Anzeichen für eine USA-Abkehr von NATO & Co. mehren, könnte sich ebendieses Siegel auch als Kontraindikator entpuppen: Die Kritik an US-Konzernen (Quasi-Monopolstellung bei Daten) wächst, was zum Beispiel Leidos’ Managed Security Services tangiert. Via CyberEdge etwa kann der Global Player sämtliche Daten aus Stromnetzen bündeln, zentral aufbereiten und speichern. Nutzer profitieren von Effizienzgewinnen (Anomalie-Erkennung), nehmen allerdings die virtuelle Abhängigkeit in Kauf.

Brennpunkt: Aktie im freien Fall

Der Kurssturz der Leidos Aktie zwingt zu einem Deep-Dive. Denn der Abverkauf resultiert aus einer Reihe verschiedener Faktoren.

Gründe für den Kurssturz der Leidos Aktie

Wiederwahl von Donald Trump: Die Talfahrt der Leidos Aktie setzte mit der Wiederwahl von Donald Trump im November 2025 ein. Der Wahlslogan „Drain the Swamp“ sorgte in der US-Rüstungs-Industrie sowie staatsnahen Organisationen für Verunsicherung – Trump hatte vor Amtsantritt massive Stellen- und Budgetkürzungen proklamiert. Die Anlegerfurcht: Leidos könne aufgrund seiner Verbindungen zu Militärs & Co. Stornierungen erfahren.

Einführung von DOGE: Im Zentrum der „Entbürokratisierung“ stand das Department of Government Efficiency (DOGE), ein extra hierfür geschaffenes und mittlerweile wieder geschlossenes Ministerium. Offiziell mit Erfolg: Dank DOGE seien 10.000 Verträge storniert, über 300.000 Bundesbedienstete entlassen und Einsparungen von zwei Billionen US-Dollar erzielt worden.

Auftragsstornierungen: Tatsächlich spürte Leidos die Auswirkungen der DOGE-Initiative. So wurde ein eigentlich für Ende April 2026 verabschiedeter Folgeauftrag der US-Armee (617 Millionen US-Dollar) storniert. Weiterhin musste Leidos mehrere Einschnitte (500 Millionen US-Dollar) verkünden. Die Stornierungen waren rechtens. Die flexible Struktur von IDIQ-Verträgen ermöglicht derartige Rückzieher. Leidos gab ein Sparprogramm mit möglichen Streichungen von bis zu 1.500 Stellen bekannt und entließ ein vollintegriertes Cybersecurity-Team.

Schwache Konkurrenzzahlen: Die Anfang Mai gemeldeten Quartalszahlen. der Huntington Ingalls Industries sowie KBR Inc. übten zusätzlichen Druck auf Rüstungswerte aus. Insbesondere die Pressekonferenz von KBR, ein direkter Konkurrent von Leidos im Bereich Beratung, löste Verunsicherung aus. Beispielsweise gab KBR den Auslauf essenzieller Unterstützungsverträge für sein US-Europakommando sowie Finanzierungsrestriktionen (NASA) bekannt und kappte die Jahresprognose. Die Leidos Aktie wurde unverzüglich in Sippenhaft genommen.

Die Gründe für den Kurssturz der Leidos Aktie scheinen nachvollziehbar. Bei näherer Betrachtung offenbart sich jedoch ein differenziertes, teils sogar konträres Bild.

Positive Entwicklungen sowie Ergebnisse

Schließung von DOGE: Entgegen offizieller Darstellungen des Weißen Hauses attestieren zahlreiche Organisationen, Rechnungshöfe und auch konservativ eingestellte Think-Thanks DOGE ein Scheitern. Der allgemeine Tenor: Die Staatsausgaben unter DOGE seien gestiegen, unerlässliche kritische Infrastruktur zerstört und massive Datenschutzverletzungen dokumentiert worden. Die Schließung im November 2025, fünf Monate vor dem geplanten Aus für DOGE, wirkt vielmehr als Eingeständnis.

Auftragslage stabil: Tatsächlich erlitt Leidos Stornierungen. Diesen stehen jedoch ein stabiler Auftragsbestand und hinzugewonnene Aufträge gegenüber: Im September 2025 verkündete man einen Folgeauftrag für das IFPC-Inc-2-Programm. Im April 2026 erfolgte eine Ausweitung für zusätzliche Inc-2-Launcher. Allein für die mobile Luftwaffeneinheit ergibt sich somit ein Auftragsbestand von knapp 1,2 Milliarden US-Dollar. On top bestätigte Leidos einen 2-Milliarden-Vertrag für Hyperschallwaffensysteme. Ein Rahmenvertrag für EVOLVE, ein Modernisierungsprojekt der US-Rechenzentren-Infrastruktur, steht ebenfalls im Raum. Volumen: bis zu 10 Milliarden US-Dollar.

Überzeugende Quartalsergebnisse: Im Gegensatz zu Wettbewerbern konnte Leidos am 5. Mai ein starkes Zahlenwerk vorlegen. So übertraf der Konzern unter anderem die Analystenschätzungen für Umsatz, Gewinn sowie Cashflow und hob gar die Jahresprognose an: Im vorbörslichen Handel notierte die Aktie rund 5 Prozent im Plus! Die zeitgleich gemeldeten Ergebnisse der Konkurrenz, insbesondere die Prognosensenkung der KBR Inc., hingegen setzten die Leidos Aktie im Haupthandel unter Druck.

Fazit: Abverkauf könnte Einstiegschancen bieten

Die enorme Kursschwäche der Leidos Aktie resultiert aus einer Verknüpfung von Faktoren, die jeweils separiert berücksichtigt werden sollten. Die Summe der Ereignisse, weniger die fundamentalen Hintergründe, dürfte für Verunsicherung, eventuell gar Panik gesorgt haben. Insbesondere institutionelle Investoren sowie Trader mit striktem Risikomanagement dürften demnach für die Kursschwäche verantwortlich sein.

GuV, Bilanz und Bewertung

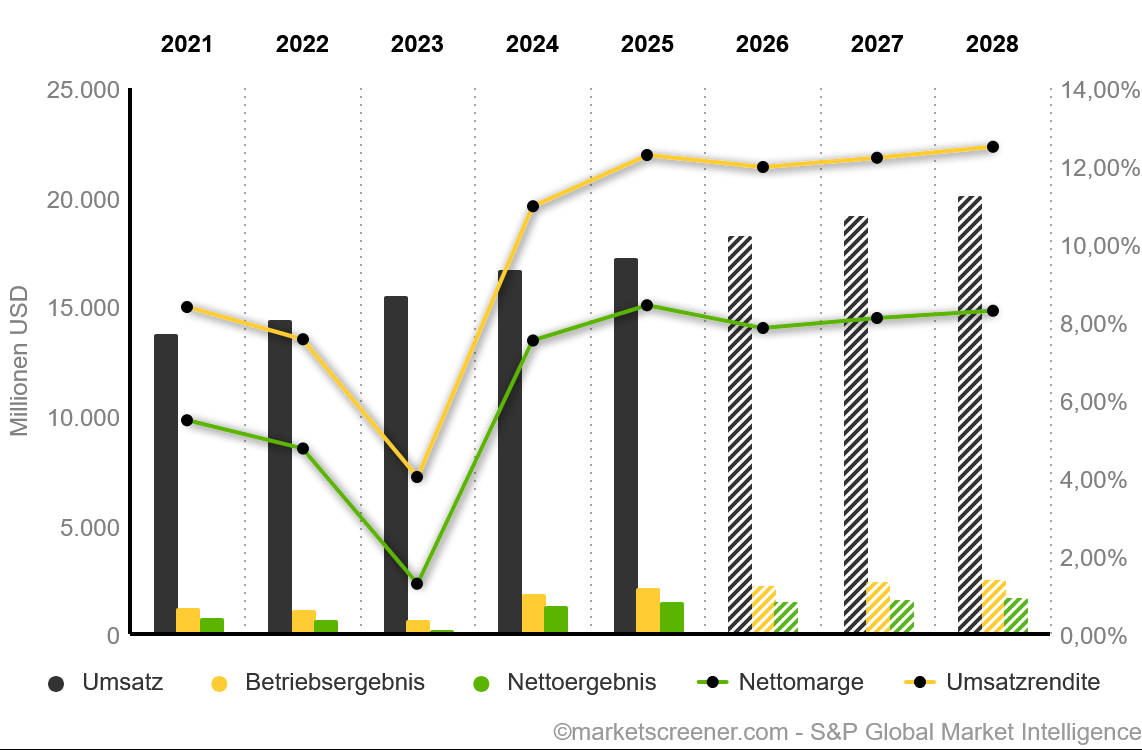

Die GuV der Leidos Holdings (LDOS) zeigt beim Umsatz einen klaren Aufwärtstrend. Ausgehend vom Jahr 2015 ergibt sich ein jährliches Wachstum von über 12 Prozent, konkret von 5,1 Milliarden US-Dollar auf zuletzt 17,2 Milliarden US-Dollar. Das Nettoergebnis zeigt eine etwas geringere Aufwärtsdynamik. Mit einem jährlichen Wachstum von 10,3 Prozent ist Leidos, abgesehen von einem einzelnen Verlustjahr, dennoch zuverlässig profitabel. Im abgelaufenen Jahrzehnt kletterte das Ergebnis von -325 Millionen US-Dollar (2015) beziehungsweise 244 Millionen US-Dollar (2016) auf gut 1,49 Milliarden US-Dollar.

Die Bruttomarge zog erkennbar an: Mit zuletzt exakt 16,8 Prozent erzielte Leidos sogar Rekordergebnisse bei seiner Rohprofitabilität. Allerdings stagniert die Bruttomarge regelmäßig und sank in einigen Geschäftsjahren sogar. Ein ähnliches Bild ergibt sich bei der Nettomarge, die mit zuletzt 5,2 Prozent ebenfalls auf Rekordniveau liegt. Zum Vergleich: Vor zehn Jahren erzielte Leidos eine Nettomarge von 3,5 Prozent.

Der Free Cashflow: Dank der zunehmenden Fokussierung auf das Digitalgeschäft zogen die frei verfügbaren Mittel insbesondere in den letzten zwei Jahren massiv an und lagen im GJ 2025 mit 1,5 Milliarden US-Dollar auf Oberklassenniveau, gemessen am Sektorvergleich. Seit 2015 verzeichnet Leidos hier eine Steigerung von 500 Prozent! Die Verschuldung fällt angesichts des starken operativen Geschäfts vertretbar aus: Der aktuelle Verschuldungsgrad liegt bei knapp 2x und damit deutlich unter den „Spitzenjahren“ 2020 (3,4x) und 2016 (3,5x). Hier tätigte Leidos jeweils Übernahmen, die sich im Nachhinein als erfolgreich erwiesen.

Überraschend fällt die Bilanz der Aktienanzahl aus. Trotz zahlreicher aktienbasierten Vergütungen konnte Leidos einer Verwässerung der Anleger durch ein kontinuierliches Aktienrückkaufprogramm (ARP) entgegenwirken: Allein im GJ 2025 beschloss das Management ein ARP von 3,6 Millionen Aktien. Unterm Strich sank die Anzahl der Unternehmensanteile nach einer anfänglichen Ausweitung seit 2020 (142,321 Millionen) kontinuierlich ab: Derzeit befinden sich gut 125,79 Millionen Aktien im Umlauf.

Zur Bewertung: Die Leidos Aktie notiert derzeit bei 127 US-Dollar, was einem KGV von 11,5 (Ø 10 Jahre: 23), einem KUV von 0,9 (Ø 10 Jahre: 1) und einem KBV von 3,3 (Ø 10 Jahre: 3,3) entspricht. Insbesondere gemessen am KGV darf die Leidos Aktie demnach als „günstig“ bezeichnet werden. Dies unterstreicht auch das PEG-Ratio von derzeit rund 0,8. Gemessen am Qualitäts-Check der TraderFox GmbH mit 12 von 15 Punkten ist das Papier als solide einzustufen. Der Piotroski-F-Score mit 6 von 9 Punkten ist vertretbar, mahnt jedoch zur Vorsicht.

Was macht Leidos besonders?

Die Leidos Holdings besticht nicht durch ein einzelnes Produkt oder Segment, sondern durch die Komposition der Geschäftsbereiche. Analysten betonen regelmäßig, Leidos liefere das Nervensystem der US-Verteidigungsindustrie und sei alternativlos. Jedoch unterstreichen der jüngste Kurseinbruch und die Vertragskündigungen, dass der Konzern keineswegs über einen Burggraben verfügt.

Außerdem: Größen wie CACI offerieren zwar leicht variierende Services, sind jedoch durchaus vergleichbar und bieten demnach aus Investorensicht ebenso attraktive Investitionsmöglichkeiten. Zugleich stechen drei Merkmale hervor, die Leidos in die Position eines zwar angreifbaren, aber dennoch fest verankerten Integrators rücken und teils beispiellose Wechseleffekte bewirken.

Die Schnittstelle aus Rüstungs-, Analyse- und Gesundheitskonzern macht Leidos besonders.

Nähe zu Geheimdiensten: Leidos kann sich auf eine teils einzigartige Mitarbeiterstruktur berufen. Die personelle und strategische Vernetzung mit Geheimdiensten, insbesondere der CIA, ist tatsächlich als eine herausragende, wenn auch nicht exklusive, Besonderheit zu werten.

Fokus auf Entscheidungsüberlegenheit: Leidos besitzt jahrzehntelange Erfahrungen im Bereich der sicherheitskritischen Infrastruktur. Man ist darauf spezialisiert, frühzeitig Technologien zu entwickeln. Beispiel „Decision Superiority“. Hierbei werden Analyseprogramme in exponierten Systemen eingebettet und miteinander verknüpft, um entscheidende Informationsvorsprünge zu generieren.

Diversifikationsstrategie: Leidos verfolgt einen branchenübergreifenden Ansatz, insbesondere im Gesundheitssektor. Der Wandel bei Bildgebungssystemen, hochsicherer Datenverschlüsselung sowie der Modernisierung von Infrastrukturen rückt in den Vordergrund und erzeugt Synergien.

Im Blitzlicht: LEAF birgt Skalierungsvorteil

Leidos verfügt über unzählige Software-Programme. Ein Programm sticht jedoch hervor: Leidos Enterprise Application Foundry (LEAF). Salopp formuliert übernimmt LEAF das Upcycling. Getreu dem Motto „Aus alt mach neu“ werden erfolgreich integrierte und erprobte Lösungen modernisiert sowie re-implementiert.

Dieses „Auffrischen“ etablierter Software gilt innerhalb der Defense-and-Intelligence-Community als alternativlos: Die Legacy-IT sicherheitskritischer Organisationen ist äußerst starr gehalten und bietet kaum Spielraum für Updates, geschweige denn Add-ons. Die Software muss reibungslos laufen. Systemausfälle können Menschenleben kosten.

Vorteile des Upcyclings

Kosteneffizienz: Die exakten Einsparungen eines LEAF-Upgrades unterliegen der Geheimhaltung, bewegen sich im Branchenschnitt jedoch zwischen 40 und 65 Prozent gegenüber einer konventionellen Modernisierung. Ein wesentlicher Kostenvorteil entsteht durch den Erhalt der Hardware. Ein klassisches „Rip-and-Replace“-Verfahren hingegen erfordert häufig ein Infrastruktur-Upgrade.

Verlustfreies Zurücksetzen: Beim Upcycling entsteht ein Cluster aus unabhängigen Modulen, sogenannten Microservices. Sollte ein Fehler innerhalb eines Clusters auftreten, kann dieses Modul in Sekundenschnelle zurückgesetzt werden. Die übrigen Module bleiben von diesem Rollback unberührt und arbeiten im Hintergrund sogar während des Zurücksetzens weiter.

Keine Betriebsunterbrechung: Updates per Upcycling laufen isoliert im Hintergrund (Zero-Downtime). Das System muss hierbei nicht abgeschaltet werden. Stürzt ein Modul unerwartet ab, bleibt der Fehler lokal begrenzt. In diesem Fall greift eine „Selbstheilung“: Innerhalb von Millisekunden erstellt LEAF einen Klon des defekten Bausteins, der die Hochverfügbarkeit des Systems (High Availability) garantiert.

Maximale Rollout-Prüfung: LEAF setzt auf DevSecOps (Development, Security, Operations) sowie automatisierte Test-Pipelines. Die Systemsicherheit wird nicht nach der Fertigstellung getestet, sondern jeder Abschnitt bereits während der Programmierung kontinuierlich, also on-the-fly, auf Schwachstellen sowie Belastungsgrenzen gescannt.

Jederzeit erweiterbar: Der Upcycling-Prozess schafft eine offene, modulare Architektur. Durch den Einsatz standardisierter APIs funktioniert das Update nach einem agilen Plug-and-Play-Prinzip. Ist eine neue Technologie zu integrieren, kann der Baustein an den Kerncode „angedockt“ werden. Leidos entpuppt sich als Brückenbauer: Man liefert ein zukunftssicheres Fundament, das mit der technologischen Entwicklung Schritt hält.

Eine Erläuterung sämtlicher Raffinessen von LEAF würde den Umfang dieser Blitz-Analyse sprengen. Die zentralen Charakteristika lauten: DevSecOps sowie Trusted AI. Mehr über LEAF verrät die Unternehmenswebsite.

Bei DevSecOps (Development, Security, Operations) handelt es sich um hochmoderne Frameworks, die nicht nur während der späteren Nutzung, sondern bereits während der Entwicklung ein hohes Maß an Sicherheit gewährleisten. Leidos schafft somit einen „inneren Zirkel“, denn LEAF operiert in Intranets.

Trusted AI zielt auf die nutzerorientierte Anpassung ab. Im Gegensatz zu herkömmlichen KI-Modellen implementiert Leidos streng zertifizierte Algorithmen und fügt diese anwendungsspezifisch in Systeme ein. Kunden werden die KI-Modelle nachvollziehbar „offengelegt“ – Leidos liefert keine Blackbox, sondern zeichnet einen „Pfad“ für nicht-sensible Punkte. Im Ernstfall kann das System auditiert werden.

Die Funktionsweise von LEAF klingt beeindruckend; die ökonomischen Vorteile sind offensichtlich. Jedoch bieten viele Konzerne wie IBM Consulting, General Dynamics und CACI International ähnliche Systeme an. Dennoch offenbart LEAF gegenüber den Upcycling-Programmen der Konkurrenz Vorzüge.

LEAF grenzt sich ab in puncto:

Entwicklungszeit: LEAF greift hauptsächlich auf bereits generierte, durch Regierungsbehörden genehmigte, streng zertifizierte Codes zurück, sodass sich der für gewöhnlich langwierige bürokratische Freigabeprozess verkürzt.

Plattform-Agnostik: IT-Strategien schließen häufig „Vendor Lock-ins“ aus. LEAF basiert auf einer plattformagnostischen Architektur – Container arbeiten unabhängig von Hardware oder Cloud-Anbietern. Ob lokale Datenspeicherung oder Edge Computing: LEAF ist nahtlos in jedes Netzwerk integrierbar.

Fokus auf Low-Codes: LEAF ist auf Low-Codes und Microservices fokussiert. Das konzerneigene Framework offenbart deshalb einen hohen Grad der Operationalisierung: Leidos kann sein System effizienter als Hebel nutzen, um Software-Konzepte in margenstarke Aufträge umzumünzen.

KI-Offensive: Bei der Integration von KI wird LEAF als Pioniermodell angesehen: Dank der Implementierung von Agentic-AI hat Leidos bereits ein Ökosystem für die automatische Software-Generierung geschaffen. Die verkürzte Entwicklungszeit von bis zu 50 Prozent verstärkt den Skalierungsvorteil.

Gamechanger Künstliche Intelligenz?

Leidos hebt LEAF als Wachstumskatalysator hervor: Als System Integration Platform soll LEAF im Rahmen der Mission-Software-Systems-Offensive als Enabler für die Implementierung von Next-Generation Command Solutions fungieren. Heißt: Während Konkurrenten per Frameworks IT modernisieren, bezieht LEAF KI-Assistenten in die automatisierte Entscheidungsfindung ein.

Folge: Das System biete ideale Voraussetzungen für die Integration von Large Language Models (LLMs). Inwieweit dieser Vorteil bestehen bleibt, ist abzuwarten. Angesichts der Plattform-Agnostik scheint die KI-Fantasie zumindest schlüssig: Vor zwei Wochen informierte Leidos über einen 869-Millionen-Dollar-Auftrag der US Army. Ziel: Die Modernisierung von Kommando- und Kontrollsystemen via LEAF.

Auch Big Tech hat das Potenzial von LEAF erkannt: Im Januar verkündeten Microsoft und Amazon Kooperationen mit Leidos zur Erweiterung ihrer Cloud-Initiativen. Derzeit disqualifizieren sich Hyperscaler bei Regierungsaufträgen häufig aufgrund zu hoher Sicherheitsanforderungen. Insbesondere Microsoft dürfte Leidos nach mehreren Hacks durch Gruppen wie Storm-0558 als Partner zu schätzen wissen.

Bislang beschränkt sich die Zusammenarbeit jedoch auf Datensätze niedriger Sicherheitsstufen. Mit der Teilnahmefreigabe für Project Convergence wurde zumindest der Proof of Concept abgeschlossen. Leidos ist und bleibt zudem Anker des US-Sicherheitsapparats: XKeyscore ist nach wie vor im Einsatz. Über die Raffinessen des Spionage-Systems und wie die über 500 Millionen Datensätze aus 20 Millionen Telefonaten & Co. genutzt werden, berichtet etwa der Spiegel.

Fazit

Die Leidos Holdings wird derzeit als ein Verlierer der Neuausrichtung der US-Sicherheitspolitik gesehen und gehandelt. Insbesondere die harte Gangart unter Donald Trump gegenüber der, zuvor eventuell tatsächlich zu kapitalintensiven Rüstungsindustrie, lastet auf der Leidos Aktie. Tatsächlich verzeichnete Leidos Auftragseinbußen und stand im Fokus der DOGE-Initiative.

Die Auftragslage ist dennoch stabil, und die jüngsten Quartalszahlen respektive Prognoseanhebung stärken Bilanz sowie Aussicht. Auf Basis der aktuellen Fundamentaldaten ist die Leidos Aktie historisch günstig. Die langfristigen Auswirkungen der Umstrukturierung im Weißen Haus sind zudem schwer absehbar. Eine Kehrtwende würde kaum überraschen, denn ein elementarer Belastungsfaktor ist entfallen: DOGE wurde geschlossen.

Vor allem: Leidos ist mehr als ein Rüstungskonzern. Die Expansion von Health & Civil und deren Margenausweitung, die Positionierung innerhalb der sicherheitskritischen Infrastruktur und nicht zuletzt die erkennbare KI-Strategie bleiben aktuell gänzlich ignoriert. Sogar zwei konkurrierende Hyperscaler schätzen die Expertise von Leidos, was die Software-Tiefe unterstreicht. Vordergründig scheinen demnach die Chancen die Risiken eines Investments zu überwiegen. Anleger sollten dennoch eine Bodenbildung abwarten: Die Leidos Aktie befindet sich in einem intakten Abwärtstrend.