Halbleiter gelten als das Rückgrat der Informationstechnologie, ja als die Grundlage der gesamten Weltwirtschaft. Mit dem Durchbruch von künstlicher Intelligenz (KI), ausgelöst durch den Siegeszug von ChatGPT, erfuhren zahlreiche Halbleiter Aktien eine Neubewertung. Denn für die Entwicklung von KI sind einige Halbleiter unverzichtbar.

Zugpferd dieser KI-Chip-Manie? Die Aktie der Nvidia Corporation (ISIN: US67066G1040) mit einer 1-Jahres-Performance von +135 Prozent. Doch mittlerweile hat sich die Euphorie gelegt und neue Gewinner des Megatrends sind in den Vordergrund getreten. Etwa die Broadcom Inc. (ISIN: US11135F1012), die den First-Mover seit einigen Wochen sogar outperformt. Doch so vielversprechend die Aussichten auch sind: Beide Werte notieren nahe Allzeithoch.

Insbesondere konservative Anleger scheuen nach derartigen Rallyes ein Investment. Aktienhaus Lauer hat zwei unbekannte Halbleiter Aktien aufgespürt. Die Aktien tauchen auf dem Radar der wenigsten Börsianer aus, haben teils deutlich korrigiert und sogar mit dem Megatrend KI zu tun. Ob die Werte ein Kauf sind, verrät die Multi-Analyse.

FormFactor

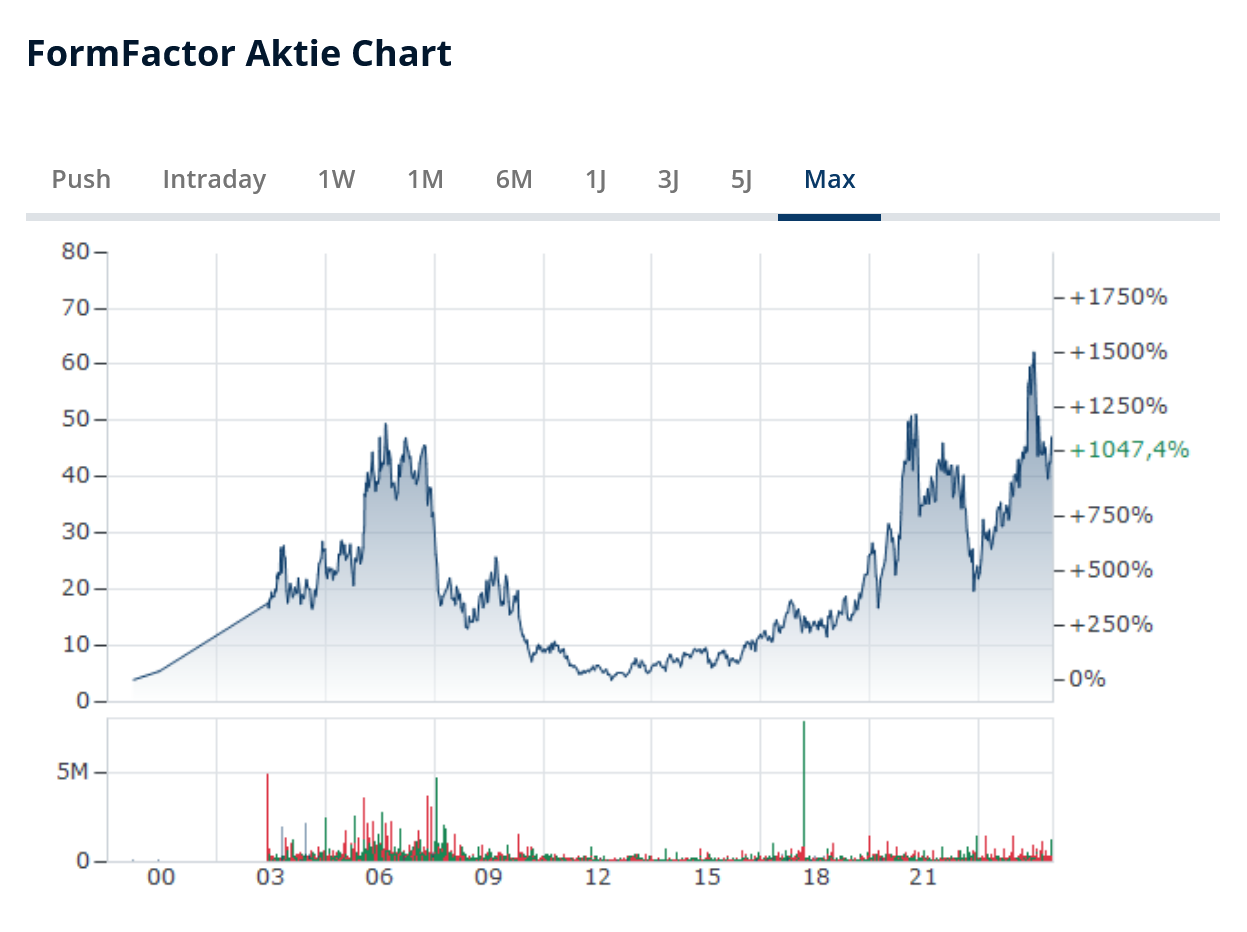

Den Auftakt macht die Aktie der FormFactor Inc. (ISIN: US3463751087), die zumindest in puncto Marktkapitalisierung mit rund 3,2 Milliarden US-Dollar ein Fliegengewicht der US-Tech-Branche ausmacht. Angesichts einer 1-Jahres-Performance von +15,1 Prozent steht die Aktie im Vergleich zu anderen Small Caps aus dem Chipsektor allerdings recht gut da. Das US-Unternehmen stellt keine eigenen Chips her, sondern hat sich auf Testmaschinen sowie Forschungs- und Entwicklungsarbeiten (F&E) spezialisiert.

Konkret liefert FormFactor Mess- und Kontrollsysteme, die den gesamten Zyklus von Halbleiterprodukten, angefangen bei der Charakterisierung über die Modellierung und das Design-Debugging bis hin zu finalen Qualitätskontrollen ermöglichen. Die Produkte sind gefragt, insbesondere in Boomphasen. Und: In Zeiten stagnierender Märkte, in denen Kunden verstärkt auf die Qualität der Halbleiter achten, erweist sich das Testsystemgeschäft häufig als rentabler als die eigentliche Chip-Fertigung.

Allerdings tummeln sich zahlreiche Anbieter in diesem Segment. Vor allem der Bereich der ATE (Automated Test Equipment), also vollautomatisierte Testsysteme, gilt als hart umkämpft. So können sich auch Spezialisten wie FormFactor nicht komplett den Aufs und Abs der Halbleiterbranche entziehen, schließlich korreliert die Abnahme der Messsysteme mit der grundsätzlichen Nachfrage nach Halbleitern. Da sich das Unternehmen auf individuelle Kontrollsysteme im Bereich Wafer-Testing und Package-Testing spezialisiert hat, ist man dennoch weniger anfällig gegenüber den gefürchteten Schweinezyklen, die in der Branche regelmäßig Verwerfungen hervorrufen.

Zugleich konnte sich das Unternehmen im Bereich von Sondenkarten (Probe Cards) eine beachtliche Marktposition erarbeiten und hier aufgrund mehrerer Faktoren eine führende Rolle einnehmen. Beispielsweise basieren die Karten auf mikroelektromechanischen Systemen (MEMS), unterstützen Testverfahren im Hochfrequenzbereich und zeichnen sich durch überdurchschnittliche thermische Resistenzen aus.

All diese Eigenschaften machen FormFactors Probe Cards zu beliebten, weil flexibel einsatzfähigen und zuverlässigen Werkzeugen im Rennen um die Entwicklung hochmoderner Chips. Insbesondere Halbleiter für Schlüsseltechnologien wie autonomes Fahren, den Ausbau von 5G-Netzen sowie RF-Modulen profitieren von diesen Sondenkarten.

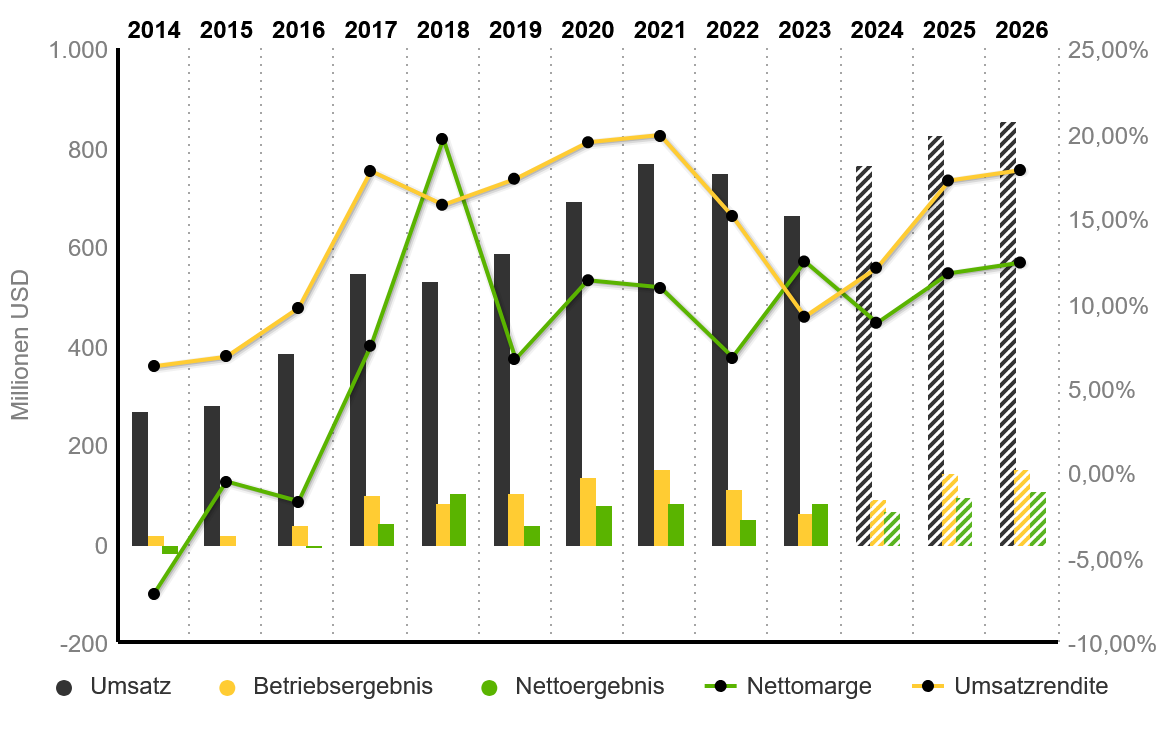

Gewinn- und Verlustrechnung (GuV) sowie Bilanz lesen sich solide, beeindrucken jedoch nicht. Letztere könnte angesichts des stark schwankenden Free Cashflows (FCF) und geringer Barreserven als problematisch gesehen werden, sofern eine besonders robuste Bilanz gesucht ist. Der Verschuldungsgrad mit Faktor 0,67, gemessen am EBITDA (Schulden/EBITDA), ist vertretbar. Bei Umsatz und Gewinn fällt das Bild durchwachsen aus, wobei sich der Umsatz deutlich besser, nahezu linear entwickelt. Mit wenigen Ausnahmen, etwa der Finanzkrise (2007/2008), stieg der Umsatz kräftig, ebenso die Bruttomarge, die derzeit bei 38 Prozent liegt. Der Gewinn hingegen fällt deutlich volatiler aus: Die Auswirkungen der Finanzkrise belasteten acht Jahre in Folge das Nettoergebnis. Erst seit 2012 liegt das Nettoergebnis im positiven Bereich.

Zuletzt standen ein Umsatz von 663 Millionen US-Dollar und ein Gewinn von 86 Millionen US-Dollar in den Büchern – etwas höhere Ergebnisse als im Vorjahr, jedoch unter denen aus 2021. Für das laufende Geschäftsjahr (2024), endend am 5. Februar 2025, rechnen Analysten bereits mit einem Umsatzsprung auf 770 Millionen US-Dollar (+16,6 Prozent), allerdings einem Gewinnrückgang auf 66,7 Millionen US-Dollar (-18,9 Prozent).

Läuft jedoch alles nach Plan, könnte FormFactor dann im kommenden Jahr die Erträge deutlich steigern und sogar ans bisherige Rekordergebnis (104 Millionen US-Dollar) anknüpfen. Ob im Anschluss tatsächlich neue Höchststände bei Umsatz, Gewinn und Margen erreicht werden, bleibt abzuwarten. Fest steht: Der Qualitäts-Check der TraderFox GmbH bewertet FormFactor mit 9 von 15 Punkten. Im Piotroski-F-Score stehen 5 von 9 Punkten.

Ungeachtet der schwankenden Geschäftsentwicklung und des mittelmäßigen Qualitäts-Scorings könnten die erwarteten Wachstumseffekte durchaus einsetzen. Denn FormFactor hat in den letzten Jahren große Expertise im Bereich Quantencomputer (Quantum Computing) aufbauen können. Insbesondere bei Verdünnungskühlern und Wafer- sowie kryogenen Testsystemen für die Chip-Skalierung verfügt FormFactor über Know-how. Produkte inklusive. Die Kühlsysteme etwa erreichen Temperaturen unterhalb von 10 Millikelvin. Ein Level, welches lediglich die aktuellen Spitzenprodukte erreichen. Die Teststationen wiederum verkürzen nicht nur die Produktionszeiten von Quantencomputern, sondern werden dank magnetischer Abschirmfunktionen auch bei der Entwicklung von Supraleitern genutzt.

Seit der Erfolgsmeldung des Suchmaschinenriesen Alphabet (ISIN: US02079K1079), mit „Willow“ einen Durchbruch in der Quantentechnologie erlangt zu haben, stehen Werte aus dem Segment der Quantencomputer wie etwa die D-Wave Quantum Aktie (ISIN: US26740W1099) im Fokus vieler Anleger. Zumindest kurzfristig sollte auch FormFactor von der Quanten-Rallye profitieren und sich als ein Momentum-Trade lohnen. Ob Quantum Computing in den nächsten Jahren entscheidende Auswirkungen auf die Erträge haben wird, bleibt zwar fraglich, denn einige Branchenkenner erwarten den Durchbruch für Quantencomputer erst in Jahrzehnten.

Da FormFactor allerdings lediglich Ausrüstung für die Erforschung der „Superpositions-Rechen-Revolution“ liefert und nicht im eigentlichen Fertigungsprozess involviert ist, könnte das Unternehmen durchaus Wachstum erfahren. Sofern denn Konzerne, und sei es einzig und allein aus PR-Gründen, möglichst früh im Quantum Computing Fuß fassen möchten. Dies könnte früher als erwartet geschehen: Quantentechnologie in Verbindung mit KI dürfte sogenanntes Maschinelles Quantenlernen ermöglichen. Eine Technologiestufe mit nahezu unvorstellbaren Möglichkeiten. So zumindest optimistische Stimmen.

GUT ZU WISSEN

Der Halbleitersektor ist für besonders ausgeprägte Zyklen bekannt und wird deshalb als Paradebeispiel für das Phänomen des Schweinezyklus angeführt. Hierbei handelt es sich um einen ökonomischen Effekt, bei dem durch Über- und Unterkapazitäten zeitlich versetzte Divergenzen bei Angebot und Nachfrage entstehen. In der Halbleiterbranche tritt dieses Phänomen aufgrund langer und kapitalintensiver Produktionszyklen überdurchschnittlich ausgeprägt auf. Grund: Unternehmen investieren in Zeiten hoher Nachfrage massiv in den Ausbau von Produktionskapazitäten, etwa in den Aufbau von Fabriken sowie in die F&E.

Die langsam steigende Produktion endet ab Zeitpunkt X in einem Überangebot, das wiederum zu einem zunächst gemäßigten Preisverfall führt. Der Abwärtszyklus setzt ein. Der Preisverfall nimmt linear zu, sobald die F&E Resultate zeigen. Kunden zögern aufgrund absehbarer Technologien Käufe hinaus; die Preise für Halbleiter fallen massiv. Es setzt eine Konsolidierung ein, bis durch Produktionskürzungen und Forschungsstopps das Überangebot nivelliert ist. Ab Zeitpunkt Y macht sich ein Angebotsengpass bemerkbar. Folge: Unternehmen bauen ihre Kapazitäten aus und es entsteht ein neuer Aufwärtszyklus.

Towa

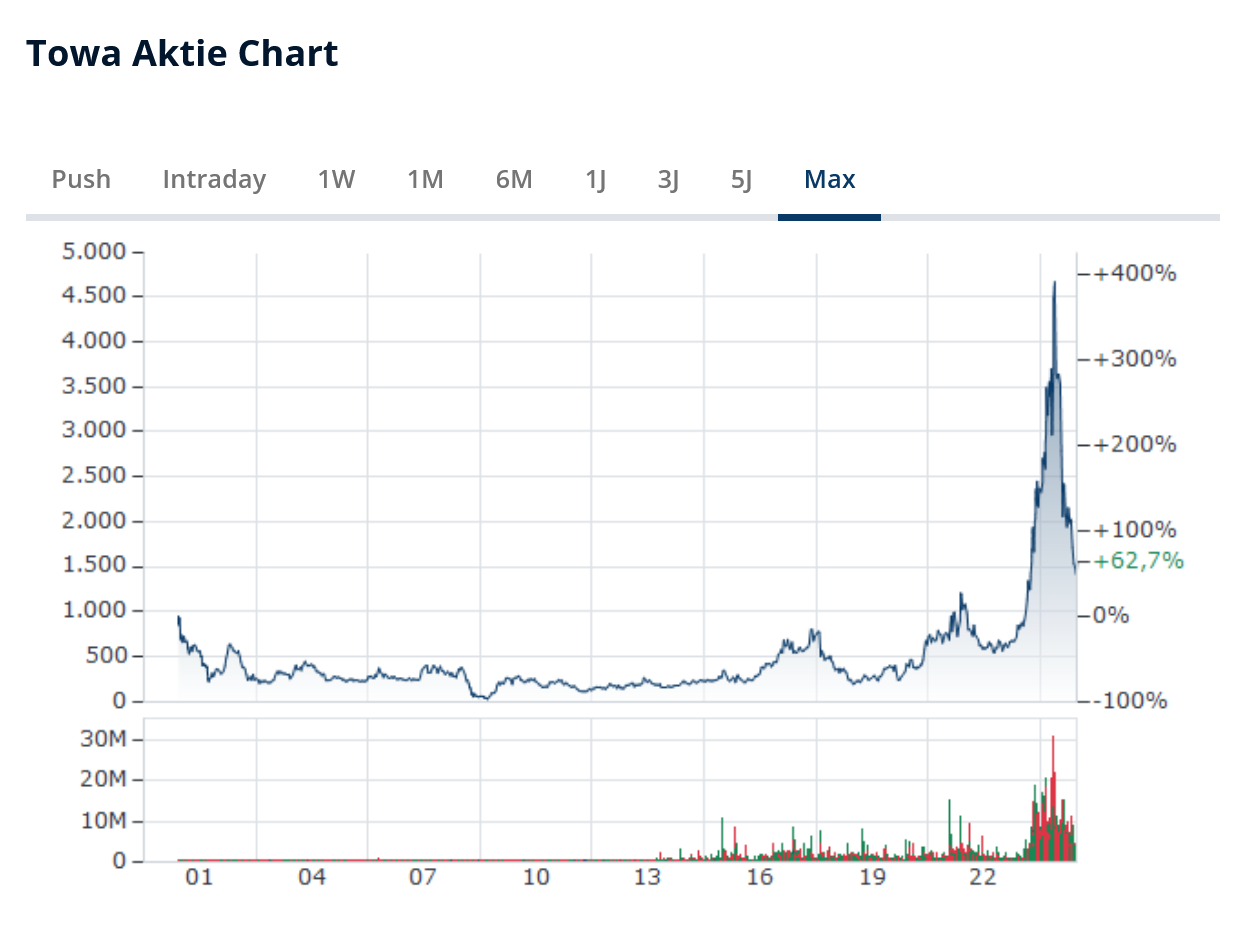

Unsere (alphabetische) Nummer zwei bringt gerade einmal 890 Millionen US-Dollar auf die Börsenwaage, steht dafür jedoch deutlicher in Verbindung mit KI. Besser gesagt stand! Die Towa Corporation (ISIN: JP3555700008) galt lange als ein Hidden Champion im KI-Halbleiter-Rennen. Zwischen Anfang Mai 2023 und Ende Mai 2024 konnte die Towa Aktie mehr als 560 Prozent zulegen. Mit dem Sommer-Peak 2024 setzte die Trendumkehr ein; Gewinnmitnahmen und Währungsverschiebungen zwischen Yen und Dollar (Carry Trade) intensivierten die Korrektur. Mittlerweile scheint die Bodenbildung abgeschlossen zu sein. Seit ihrem Allzeithoch hat die Towa Aktie knapp 70 Prozent an Wert eingebüßt. Die 1-Jahres-Performance liegt bei bitteren -30,4 Prozent.

Doch was macht Towa einzigartig im KI-Halbleiter-Umfeld, und weshalb sollte die Aktie wieder in einen Aufwärtstrend übergehen? Die Japaner gelten als Marktführer beim Molding, beziehungsweise in der Fertigung der nötigen Formmaschinen. Zur Erklärung: Bei dem Molding-Verfahren werden Halbleiter fixiert, um sie vor externen Einflüssen wie zum Beispiel Staub und Feuchtigkeit zu schützen. Die Kostenvorteile für Produzenten à la Nvidia sind enorm, schließlich sinken durch ebendiese Technologie Fehlproduktionen und Transportschäden.

Vor allem aber gewinnen die Chips an Robustheit und Miniaturisierungsoptionen, da deutlich widerstandsfähigere und somit kompaktere Modelle gefertigt werden können. Diese eignen sich hervorragend für komplexe, noch leistungsstärkere Systeme und Bauverfahren à la System-on-a-Chip (SoC). Vorteil Towa: Highend-KI-Chips lassen sich lediglich mit hoch versierten Molding-Formen modifizieren. Ebendiese Formen beziehungsweise Formmaschinen stellt, nahezu ausschließlich, Towa her.

Somit ist Towa tatsächlich ein Profiteur der KI-Transformation. Konkret hat sich das Unternehmen in den entscheidenden Prozessen des sogenannten Transfer Molding und Compression Molding ein nahezu konkurrenzloses Expertenwissen angeeignet. Derzeit führt man drei Serien, die CPM-Serie, die PMC-Serie und die YPM-Serie, die das Highend-Chip-Molding unterstützen. Wettbewerber existieren, jedoch vorwiegend im Bereich der Forschung. Lediglich die I-PEX Inc. (ISIN: JP3476210004) sowie Yamaha Robotics sind in der Fertigung von Molding-Komponenten tätig. Yamaha Robotics ist jedoch nicht börsennotiert und ersterer Experte scheint aus Investorensicht wenig attraktiv. Stagnierende Umsätze und Margen im niedrigen einstelligen, teils negativen Bereich bei I-PEX inmitten eines Wachstumsmarkts stellen vielmehr Warnzeichen dar.

Das Wachstum im Hause Towa indes überzeugt. Zuletzt musste beziehungsweise durfte man gen Indien expandieren und profitiert von einer Produktionsumstellung zahlreicher Konzerne, welche Towas Expertise für Standortverlagerungen in Regionen mit attraktiveren Produktionsbedingungen (Subventionen, Steuererleichterungen) in Anspruch nehmen. Zwar scheint der Milliardenkonzern Samsung Electronics Co. (ISIN: KR7005930003) erste Prototypen zu entwickeln. Bis diese zum Einsatz kommen, dürfte die Dominanz der Japaner in diesem Sektor jedoch unangefochten bleiben. Zudem ist ungewiss, ob besagte Prototypen tatsächlich in Produktion gehen, geschweige denn an die Leistung der Towa-Maschinen anknüpfen können.

Die GuV der letzten drei Jahre fällt durchwachsen aus. Sowohl das Betriebsergebnis als auch der Gewinn sanken deutlich. Letzterer etwa verringerte sich von 7,3 Milliarden Yen auf 6,4 Milliarden Yen (-12 Prozent). Auf dem aktuellen Niveau liegt man allerdings nach wie vor deutlich über dem Nettoergebnis aus 2021 und dem des Coronajahrs mit mageren 380 Millionen JPY. Der Umsatz stagniert auf einem hohen Niveau, konkret nach einer Umsatzverdopplung innerhalb von vier Jahren.

Die Zahlen zum Q2 2025 stimmen: Der Umsatz kletterte um 6,7 Prozent, der Gewinn um 26,4 Prozent. Besonders positiv entwickeln sich die Margen, denn diese stehen erkennbar in Korrelation zu den Erträgen. 2016 etwa lag die Nettomarge bei rund 8 Prozent. Acht Jahre später erzielt Towa eine Nettomarge von nahezu 13 Prozent. Die Asiaten verstehen es also, Hebeleffekte zu nutzen und über Skaleneffekte ihre Profitabilität zu steigern. Leider zeigt sich dieser Effekt auch bei rückläufigen Erträgen, was die Towa Aktie besonders volatil macht. In den kommenden Jahren dürfte die Nettomarge auf 16,8 Prozent klettern. Für Umsatz und Gewinn könnten zweistellige Wachstumsraten in den Büchern stehen.

Zur Bilanz: Zwar ist der Konzern nicht schuldenfrei (Schulden/EBITDA: 0,97), doch wies zuletzt einen Rekord-Free-Cashflow von knapp 7 Milliarden Yen respektive eine FCF-Marge von über 13 Prozent auf. Im Qualitäts-Check ist Towa allerdings nicht vertreten. Fluch der Small Caps! Dafür lässt sich die Towa Corp. gemäß dem Piotroski-F-Score bewerten: Mit 6 Punkten liegen die Japaner ebenso wie die Amerikaner im Mittelfeld.

Fazit

Es müssen nicht immer Halbleiter Aktien aus der ersten Reihe sein! Recherchefreudige und technikbegeisterte Anleger finden in der FormFactor Inc. sowie in der Towa Corp. ansprechende Investmentideen. Die Expertise beider Unternehmen in zukunftsorientierten Nischenbereichen der Halbleiterfertigung ist beachtlich, wobei sich Towa mit seinen Molding-Systemen einem besonders anspruchsvollen Spezialverfahren gewidmet und hier sogar die führende Rolle übernommen hat. Demgegenüber steht FormFactors Know-how im Bereich der Sondenkarten. Eine Technik mit ähnlich großer Nachfrage, jedoch deutlich mehr Konkurrenz. Das Segment Quantum Computing sollten Anleger als Beigabe, nicht als ausschlaggebenden Investmentansatz sehen.

Und dennoch: Small Caps wie unsere zwei Halbleiter Aktien sollten nur in einem kleinen Umfang das Depot bereichern. Ungeachtet der soliden Bilanz dürfte beide Unternehmen in wirtschaftlich schwachen Zeiten deutlich stärker als hiesige Chip-Giganten unter Druck geraten. Nicht zuletzt die hohe Volatilität und die geringe Marktkapitalisierung sind zu berücksichtigen. Wir warnen vor blinden Nachkäufen, sehen jedoch gleichzeitig enormes Wachstumspotenzial. Interessierte und risikoaffine Anleger können auf dem aktuellen Niveau zugreifen. Charttechnische Unterstützungen, etwa 37 US-Dollar (FormFactor) und 1.400 JPY (Towa), dürfen als Stopp-Loss dienen.