Cannabis-Konsum, 3D-Druck, Weltraumtourismus … An der Börse werden regelmäßig Trends gespielt. Aktien aus den entsprechenden Sektoren gewinnen schnell mehrere hundert Prozent, sobald das Sentiment am Finanzmarkt stimmt. Ganz aktuell steht das Thema „Nachhaltiges Investieren“ hoch im Kurs. Die Folge? Sogenannte ESG-ETFs erfahren überdurchschnittliche Kapitalzuflüsse und Aktien mit Nachhaltigkeitscharakter lassen sich in zahlreichen Depots vieler Anleger finden. Doch: Handelt es sich bei der aktuellen Bewegung um eine gewissenhafte Geldanlage oder lediglich um einen spekulativen Kurzzeit-Hype?

Sprunghafte Nachfrage

Die Idee, die eigene Geldanlage sowohl auf Rendite als auch auf Nachhaltigkeit auszurichten, ist keineswegs neu und wird seit Jahrzehnten in diversen Finanzbroschüren erörtert. Erste Richtlinien für nachhaltige Investments wurden bereits vor 20 Jahren festgelegt. Hierzulande etwa definierte man 2004 die Darmstädter Definition Nachhaltiger Geldanlagen. Ohne Erfolg: Die klugen Konzepte fanden wenig Anklang, zahlreiche Fonds wurden liquidiert. Woher kommt also der jüngste Run, der die Kurse unterschiedlichster „Öko Aktien“ in luftige Höhen befördert?

Den Startschuss für den derzeitigen Ansturm auf nachhaltig orientierte Investments verorten Beobachter in der Thunberg-Bewegung von 2018. Mit ihrer Kampagne Fridays For Future rüttelte die damals fünfzehnjährige Greta Abermillionen Otto-Normalbürger, aber auch eine breite Reihe an Politikern und Prominenten auf. Zugegeben: Es vergingen noch Jahre, bis die ersten Zusagen getroffen, Gesetze erlassen und Verträge geschlossen wurden. Ob die bisherigen Konzepte genügen, den weltweiten Klimawandel aufzuhalten, wird von vielen Forschern bezweifelt, doch ohne die lautstarken Massen, hauptsächlich junge Menschen, die teils in ihrer Freizeit, teils durch „unerlaubtes Fernbleiben vom Unterricht“, das Rückgrat der Proteste bildeten, stünde das Thema Klimaschutz auf der weltpolitischen Tagesordnung deutlich tiefer.

Auch an der Börse dürften junge Menschen den Öko-Stein ins Rollen gebracht haben, denn die Anzahl der Aktionäre und Aktionärinnen in der Altersgruppe zwischen 20 – 29 Jahren ist enorm gewachsen. Auf dem deutschen Aktienparkett beispielsweise war ein Anstieg von 0,69 Millionen Anlegern (2019) auf knapp 1,3 Millionen (2021) zu beobachten. Insbesondere neue Informationsmöglichkeiten via Social Media sowie günstige Broker begeisterten viele junge Menschen. Ebendiese Gruppe schreibt dem Thema Nachhaltigkeit einen hohen Stellenwert zu und ist gegenüber neuen Technologien überproportional aufgeschlossen, belegt eine Umfrage des RND.

Grüne Energien im Fokus

Öl, Gas, Kohle? Nein, Danke! Fossile Brennstoffe dürften uns noch einige Jahre begleiten, doch die Zukunft gehört erneuerbaren Energien. So zumindest die aktuelle Meinung an den Finanzmärkten! Für Investoren interessant: Aktuell liefern regenerative Quellen lediglich 45 Prozent der von Privathaushalten nachgefragten Energie. Die Industrie setzt nach wie vor überwiegend auf Kohle und Gas. Viel Luft nach oben für Investitionen und Subventionen – und steigende Kurse bei Green Energy Aktien.

Solar-, Wind- und Wasserkraft nehmen somit eine zentrale Rolle beim nachhaltigen Investieren beziehungsweise bei der Gestaltung von ETFs (Exchange Traded Funds) mit entsprechenden Kriterien ein. Aber auch Geothermie-Kraftwerke, modulare Rückgewinnungsprozesse (Umwandlung von Altplastik in energiereiches Synthesegas) und Elektrolyseure (Wasserstoffgewinnung) finden in umweltbewussten Investmentstrategien Beachtung. Doch es sind nicht nur saubere Energien, die dabei helfen, Mutter Erde und ihren Bewohnern eine lebenswerte Zukunft zu sichern. Aktiv geführte Fonds sowie ETFs, die zum Beispiel nach ESG-Kriterien ausgerichtet sind, sollen die nachhaltige Geldanlage weiter denken.

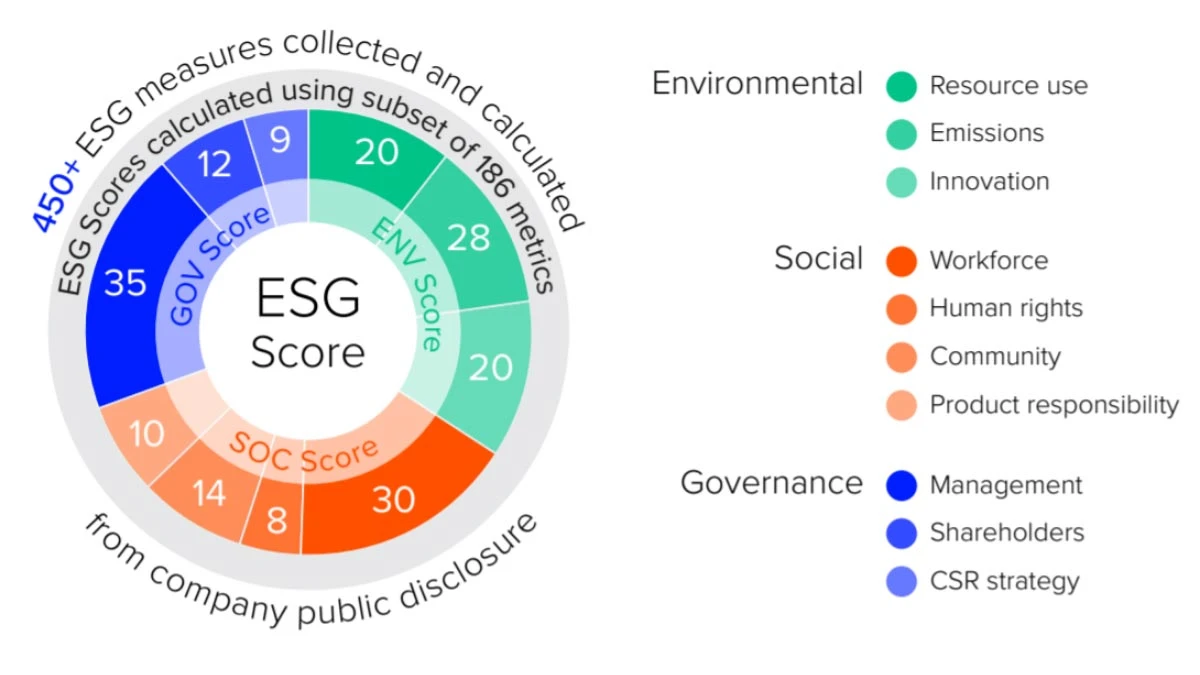

Konkret steht die Abkürzung ESG für:

Umweltverträglichkeit (Environmental)

Soziale Gemeinschaftsethik (Social)

Verantwortungsvolle Unternehmensführung (Governance)

Was in der Theorie überzeugend klingt, erweist sich in der Praxis allerdings problematisch. Denn auch Unternehmen, deren Geschäftsmodelle nur punktuell nachhaltig ausfallen, können ESG-Kriterien erfüllen. Hinzu kommt, dass die Auslegung besagter Kriterien je nach Fonds variiert.

Scoring-Wirrwarr & Begriffsdschungel

Begriffe wie Nachhaltigkeit und Umweltbewusstsein sind dehnbar. Demnach besteht die Gefahr, dass manch ein Unternehmen in nachhaltigen Geldanlagen vertreten ist, welches nur eine Handvoll der Auswahlkriterien erfüllt. Demnach können etwa Firmen, die ihre eigenen Mitarbeiter schätzen und angemessen entlohnen, zugleich aber Kooperationen mit Dumping-Lohn-Betrieben unterhalten, durchaus in einem ESG-Produkt vertreten sein.

Zudem werden Investoren häufig nur unzureichend über die jeweiligen Kriterien aufgeklärt. Selbst die Informationsblätter renommierter Investmenthäuser (BlackRock, Invesco, Xtrackers …) lassen mitunter Fragen offen, nach welchen Kriterien investiert wird. Interessierte Anleger müssen häufig umfangreiche Produktbroschüren durchforsten und allerlei Definitionen recherchieren, um ein Verständnis für den ETF zu erhalten. Durch Zusätze wie ESG Screened und ESG Leaders fällt ein Vergleich der jeweiligen Anlagevehikel zudem äußerst schwer. Vor allem aber die Tatsache, dass es sich bei der Bezeichnung ESG nicht um einen geschützten Begriff handelt, kann solch der gewissenhaften Geldanlage im wahrsten Sinne des Wortes nachhaltig im Wege stehen.

Ergo müssen sich Anleger stets bewusst sein, dass das Research der Emittenten keineswegs unfehlbar ist – und auch nicht sein muss. Gut möglich also, dass ein Modehändler mit kritischen Produktionsanlagen in Fernost oder ein Personenbeförderungsdienst mit fragwürdigen Arbeitnehmerverträgen in einem ESG-ETF zu finden ist. Apropos: Der Platzhirsch alias MSCI World ESG Screened UCITS ETF (ISIN: IE00BFNM3J75) aus dem Hause Blackrock listet sowohl die Adidas AG als auch die Uber Corp. unter den knapp 1.400 Positionen. Beide Branchen im Allgemeinen, ja sogar beide Unternehmen im Besonderen werden regelmäßig von Menschenrechtsverbänden kritisiert.

Zu kurz gefasste Ausschlusskriterien

Weitere Stolpersteine auf dem Weg zum verantwortungsbewussten Investieren bergen die Ausschlusskriterien. So werben zum Beispiel viele Portfolio-Manager mit dem Verzicht auf Investments in den Sektoren Tabak, Alkohol und Rüstung. Nachvollziehbar, bedenkt man allein die jährlichen Todesopfer durch Nikotin (7,6 Millionen) und Alkohol (2,5 Millionen). Zugleich werden zwar umstrittene, jedoch potenziell revolutionäre Technologien ausgespart. Beispiel Gentechnik. Unternehmen, die schädlingsresistente Getreidevarianten entwickeln und somit einen Beitrag im Kampf gegen den Welthunger leisten, können von ESG-Produkten ausgeschlossen werden, sobald ethische Bedenken an der Technologie herrschen. Wie sehr die Genforschung Leben retten kann, stellte erst kürzlich der deutsche Pharma-Konzern BioNTech (ISIN: US09075V1026) mit seiner mRNA-Technik unter Beweis. Ohne BNT162b2 dürfte das Corona-Virus weit mehr Todesopfer gefordert haben.

Das Bündnis B90/Die Grünen hätte übrigens vermutlich eben diesen Preis in Kauf genommen. Denn die Partei stand und steht der Genforschung äußerst kritisch gegenüber. So wurde zwei Jahre vor dem Ausbruch der Corona-Pandemie heftig über ein Verbot der Genforschung diskutiert. Eines der wenigen Mitglieder, die sich damals in einem Exposé für diese Technik aussprach, war die ehemalige Ministerin für Wissenschaft, Forschung und Kunst Baden-Württemberg Theresa Bauer.

Zu bedenken ist auch die Tatsache, dass in zahlreichen grünen Geldanlagen solch Unternehmen nicht zu finden sind, die bereits eine Zeitenwende eingeläutet und ihr eigentlich „graues“ Geschäftsmodell überarbeitet haben. So investiert zum Beispiel der Mineralöl-Riese TotalEnergies (ehemals Total) kräftig in die Energiegewinnung aus nachhaltigen Ressourcen. Rund 7 Gigawatt generierten die Franzosen im letzten Jahr aus Wind- und Solarkraft! 2035 will der Konzern komplett klimaneutral arbeiten und 35 Gigawatt aus erneuerbaren Energien gewinnen. Dennoch wird die TotalEnergies SE aufgrund ihres Öl-Giganten-Status von vielen Managern gemieden.

GUT ZU WISSEN

Neben den hier genannten ETFs hält der Finanzmarkt zahlreiche weitere nachhaltige Anlageprodukte bereit. Diese sind jedoch nicht für jeden Privatanleger zugänglich, erfordern häufig die Mitgliedschaft in einer Vermögensgesellschaft oder setzen eine Mindestinvestitionssumme voraus.

Die Spitze des Eisbergs: Asbest-Babypuder

Sowohl Auswahl- als auch Ausschlusskriterien zahlreicher Finanzprodukte mit dem Ziel einer nachhaltigen Geldanlage geben zu denken. Die oben angeführten Beispiele lassen sich übrigens nahtlos erweitern. Der MSCI World ESG Screened UCITS ETF beispielsweise listet auch Titel wie den Pharmariesen Johnson & Johnson (ISIN: US4781601046). Der US-Konzern erlangte mit einem Skandal um verunreinigtes, höchstwahrscheinlich Krebs erregendes Babypuder traurige Berühmtheit. Um sich dem Skandal und Rechtsstreitereien zu entziehen, beschloss der US-Konzern kurzerhand die Abspaltung der verantwortlichen Sparte.

Nachhaltiger und investierbarer erscheint Johnson & Johnson in Anbetracht dieser Lösung jedoch keineswegs. Im Gegenteil: Mit dem neu gegründeten Konzern LTL Management zielt Johnson & Johnson einerseits auf einen Vergleich ab und möchte andererseits Gläubigerschutz beantragen. Kläger könnten demnach auch bei einer Verurteilung des Pharmariesen leer ausgehen!

Bis heute weist das Management jegliche Anschuldigungen zurück und pocht auf die Reinheit seiner Produkte – trotz mehrfacher Gerichtsurteile, die das Gegenteil darlegen! Zuletzt befand etwa der Supreme Court Johnson & Johnson für schuldig und sprach eine weitere Strafe in Höhe von über zwei Milliarden US-Dollar aus. Die Klage der Amerikaner gegen das Urteil eines Bundesgerichts in Missouri, welches Johnson & Johnson bereits zu einer Schadensersatzzahlung von 4,1 Milliarden US-Dollar verurteilt hatte, wurde somit in aller Deutlichkeit abgewiesen. Johnson & Johnson hält an seiner als „Texas Two-Step“ bekannten und in den USA durchaus geläufigen Abfindungsstrategie fest.

Die Liste der Negativbeispiele ließe sich mit zahlreichen weiteren Beteiligungen wie etwa an dem Medienmogul Walt Disney und dem Beautygiganten L’Oreal um einige Kandidaten fortschreiben. Treibstoffhungrige Kreuzfahrtschiffe und mikroplastikversetzte Kosmetik dürften von den wenigsten Menschen als umweltschonend eingestuft werden. Gänzlich unnütz sind die Nachhaltigkeits-Produkte allerdings auch nicht. Ein ETF samt ESG-Label schließt Unternehmen aus, die hauptsächlich in den Bereichen Rüstung, Alkohol, Tabak, Pornographie, Glücksspiel und Fossilen Brennstoffen tätig sind.

Eine neue Hoffnung

Der Nachhaltigkeitsfaktor von ESG-ETFs fällt angesichts der kritischen Einzelpositionen eher enttäuschend aus. Die gute Nachricht: Es existiert ein weiteres Nachhaltigkeits-Konzept. Der Ansatz SRI (Socially Responsible Investment) wurde bereits vor dem ESG-Trend ins Leben gerufen und berücksichtigt nicht nur das primäre Geschäftsmodell der Investitionen. So dürfen lediglich Anlagevehikel den Stempel SRI tragen, die Negativkriterien stärker berücksichtigen. Soll heißen: Schneidet ein Unternehmen beim Rating in einem Teilbereich des SRI-Scorings außerordentlich schlecht ab, erfolgt der Index-Ausschluss. Ganz gleich, wie viele Punkte in den übrigen Bewertungskriterien erzielt werden.

Um beim Beispiel Blackrock zu bleiben, werfen wir einen Blick auf beziehungsweise in den MSCI World SRI (ISIN: IE00BYX2JD69). Der ETF stammt ebenfalls aus der iShares-Reihe, kommt jedoch unter anderem ohne Asbest-Babypuder und Mikroplastik daher. Der Großteil der Positionen stammt aus dem Gesundheits- sowie Finanzwesen, wohingegen beim ESG-Pendant der Fokus auf Informationstechnologien liegt.

Abschläge gibt es dennoch. So fällt beim MSCI World SRI ein relativ hoher Anteil an Minenbetreibern, insbesondere solche aus dem Edelmetallsektor auf. Das Suchen, Fördern und letztlich Aufbereiten von Edelmetallen wird jedoch als wenig umweltfreundlich gewertet, schließlich erfordert die Exploration enorme Mengen Energie. Außerdem: Der Tagebau raubt häufig Lebensräume, der Untertagebau gilt als besonders umweltschädlich.

Sinn machen Minen Aktien im SRI-Konzept allerdings durchaus: Die globale Energiewende, weg von Kohle, Gas und Öl, hin zu Wind-, Solar- und Wasserkraft, erfordert große Mengen an metallurgischen Produkten. Kupfer, Silizium, Carbon und auch Silber werden als Rückgrat der Energiewende gehandelt. Stichwort Energiewende. Der MSCI World SRI listet eine, wenn auch bescheidene Anzahl an Unternehmen, die sich ausschließlich mit der Erzeugung erneuerbarer Energien beschäftigen. So ist etwa die Ørsted A/S (ISIN: DK0060094928) in den Top-Positionen vertreten. Der Dänen-Konzern stellt einen der größten Betreiber von Offshore-Windparks der Welt dar.

Einen klaren Schnitzer leistet sich Blakrock mit der Aufnahme umstrittener Wohnkonzerne wie der Vonovia SE (ISIN: DE000A1ML7J1) und der LEG Immobilen SE (ISIN: DE000LEG1110). Die Kritik an beiden Unternehmen ist enorm – die Bewertungen auf Trustpilot & Co. sprechen Bände. Defekte Sanitäranlagen, üppige Mieterhöhungen und mangelhafter Service scheinen insbesondere im Hause LEG fester Bestandteil der „verantwortungsvollen Unternehmensführung“ zu sein. Die Auswahl wirkt umso erstaunlicher in Anbetracht der Tatsache, dass solch Konzerne regelmäßig kritisiert werden – sowohl in althergebrachten linearen Medien als auch auf diversen Social-Media-Plattformen.

Back to the Roots! Erneuerbare Energien als nachhaltiges Investment

Die Stolpersteine, die ESG- und SRI-Produkte mit sich bringen, sind nicht zu verachten. Einen Ausweg aus der Nachhaltigkeits-Misere könnten Investments in erneuerbare Energien liefern. Sogenannte „Clean Energy Aktien“ gelten schließlich als Auslöser der Grünen Welle. Derzeit werden vor allem zwei ETFs als Klimaretter gehandelt, der Global Clean Energy ETF und der New Energy ETF. Beide Produkte tragen ihren Schwerpunkt im Namen, offenbaren in ihrer Zusammensetzung jedoch interessante Unterschiede.

Das Flaggschiff: iShares Global Clean Energy

Der Global Clean Energy ETF (ISIN: IE00B1XNHC34) von iShares konnte zeitweise eine einzigartige Überrendite erzielen. Der Wasserstoff-Hype nach Ausbruch der Pandemie 2020 verlieh dem Global Clean Energy ETF regelrechte Flügel. Allein im Zeitraum April 2020 – Februar 2021 legte der ETF um 178 Prozent zu! Verständlich, denn der Überflieger enthält allerlei Unternehmen, die sich auf die Erzeugung oder dem Transport von Wasserstoff spezialisiert haben. Anfang 2021 ereilte die Branche dann der „What goes up, must come down“-Effekt; die Aktienkurse vieler Konzerne aus dem Sektor der regenerativen Energien setzten zum Sinkflug an. Wasserstoff Aktien erlebten eine besonders harte Korrektur und der Global Clean Energy ETF büßte innerhalb eines Jahres ein Drittel an Wert ein.

Derweil notiert ein ETF-Anteil bei rund 11,00 Euro und konnte sich von seinem Tief im Februar deutlich erholen. Das Plus von gut 20 Prozent innerhalb weniger Wochen ist jedoch mit Vorsicht zu genießen, denn der Branche der erneuerbaren Energien stehen einige Herausforderungen bevor. Beispielsweise ist der Ausbau regenerativer Energiequellen eng verknüpft mit der Kreditlaune, die zuletzt unter der Notenbankpolitik deutlich gelitten hat. Zudem befinden sich nach wie vor einige unprofitable Unternehmen in dem Portfolio, was für zusätzlichen Druck sorgen könnte, sobald sich diese refinanzieren müssen.

Immerhin: Die Plug Power Inc. (ISIN: US72919P2020) wurde mittlerweile von der Spitzenposition verdrängt. Allerdings rangiert der mit rund 1,7 Milliarden US-Dollar an Verbindlichkeiten belastete und unter Verlust operierende Brennstoffzellenentwickler nach wie vor in der Top Ten. Hier befinden sich neben Plug Power zahlreiche weitere kleine Unternehmen, die finanziell besser dastehen mögen, jedoch ebenfalls noch nicht die Gewinnzone erreicht haben. Aufgrund ihres vorwiegend kreditfinanzierten Wachstums schwanken zudem die Aktienkurse der meisten Gesellschaften deutlich stärker, wodurch sich der Global Clean Energy ETF auch grundsätzlich volatil verhält.

Der Konkurrent: Lyxor MSCI New Energy

Etwas weniger volatil, dafür ebenfalls grün, fällt der MSCI New Energy ESG Filtered (ISIN: FR0010524777) von Lyxor aus. Wie es der Name erahnen lässt, orientiert sich der ETF an einem Index aus dem Hause Morgan Stanley Capital International, kurz MSCI, in diesem Fall an dem MSCI ACWI IMI New Energy. Jedoch stülpen die Franzosen den dort enthaltenen Positionen einen ESG-Filter über, bündeln die Selektion in einer rund 90 Einzelpositionen starken Liste und arbeiten gelegentlich mit Future-Kontrakten, die den geläufigen MSCI World Index abbilden.

In der Positionsliste sind zwar auch einstige Wasserstoff-Highflyer vertreten. Angesichts mehrerer Unternehmen mit nachhaltig positiven Cashflows wie etwa der Edison International Corp. und dem Elektrokomponenten-Produzenten Schneider Electric (ISIN: FR0000121972) ist der MSCI New Energy ESG Filtered allerdings vergleichsweise konservativ aufgestellt. Zwischen April 2020 und Februar 2021 konnte der ETF lediglich 80 Prozent einfahren, ließ dafür in der anknüpfenden Korrektur allerdings auch deutlich weniger Federn. Ebenso wie der Global Clean Energy ETF schüttet der MSCI New Energy ESG Filtered einen Teil seiner Erträge aus, wobei die Ausschüttungsquote bei rund 1,55 Prozent liegt.

Grüne-Energien-ETFs: sinnvoll, aber …

Sowohl der Global Clean Energy ETF als auch der New Energy ETF darf als ein nachhaltiges Investments gekauft oder bespart werden. Kapitalzuflüsse in die ETFs stärken die Marktkapitalisierung der dort enthaltenen Unternehmen, was einerseits deren Reputation erhöht und andererseits Finanzierungsmöglichkeiten eröffnet, beispielsweise in Form von Kapitalmaßnahmen.

Doch Vorsicht: Es ist keineswegs gesichert, dass die Unternehmen in jeder Hinsicht den Nachhaltigkeitsgedanken verfolgen, den sich Anleger versprechen. Der Umgang mit Mitarbeitern beispielsweise spielt bei diesen ETFs eine untergeordnete Rolle. Gut möglich, dass die Löhne nicht angemessen ausfallen oder ein schlechtes Arbeitsklima in den Betrieben herrscht. Selbst Vorreiter wie der Elektroauto-Konzern Tesla stehen angesichts problematischer Arbeitsverhältnisse in der Kritik.

Apropos Elektroauto. Ähnlich wie beim Bau von Solar- und Windkraftanlagen spielen bei der Produktion von Elektroautos Lieferketten eine große Rolle hinsichtlich des Nachhaltigkeitsfaktors. Selbst wenn die Förderung elementarer Rohstoffe wie zum Beispiel Lithium unter fairen Bedingungen erfolgt, können in der Weiterverarbeitung Verstöße gegen Nachhaltigkeitsprinzipien bestehen. So wird etwa Lithiumhydroxit häufig unter Einsatz von Kohlekraft extrahiert. Dieser Umstand mindert die Klimafreundlichkeit von Elektroautos enorm, denn Lithium gilt in der Herstellung von Elektroauto-Batterien (noch) als ein unverzichtbarer Rohstoff. Da die Speicherung von Energie bei der Verwertung von Solar-, Wind- und Wasserkraft elementar ist, sind auch Solarparks & Co. unter kritischen Gesichtspunkten zu werten.

Der vielleicht größte Nachteil der Grüne-Energien-ETFs lautet: Performance. Zwar konnten beide Aktien-Körbe zahlreiche Indizes im Post-Corona-Crash-Hype outperformen, doch die jüngste Korrektur nivellierte einen Großteil der Gewinne. Von seinem Top im Januar 2021 beispielsweise büßte der Global Clean Energy ETF innerhalb eines Jahres über 30 Prozent ein. Der marktbreite S&P500 hingegen kletterte bis Ende Januar dieses Jahres um solide zehn Prozent und erreichte mit einem Stand von knapp 4.800 Punkten (+26 Prozent) ein neues Allzeithoch.

Fazit

ETFs sind und bleiben eine sinnvolle Alternative gegenüber dem Kauf von Einzelwerten, um von steigenden Aktienmärkten zu profitieren. Dies gilt auch für ESG-ETFs. In puncto Nachhaltigkeit, Verantwortung und Sozialverträglichkeit offenbart der Ansatz ESG jedoch Optimierungsbedarf.

Neben

- intransparenten Auswahlkriterien und ebenso

- intransparenten Klassifizierungen sprechen vor allem

- fragwürdige Scoring-Modelle und

- zu kurz gefasste Ausschlussfaktoren

gegen ESG-ETFs. Die Tatsache, dass der Begriff ESG nicht rechtlich geschützt ist, lässt ebenso aufhorchen. Zwar mögen Anleger einen Bogen um klassische „No-Go-Investmentbranchen“ wie etwa Tabak und Rüstung machen, doch unter den verbleibenden Werten tummeln sich einige Schwarze Schafe, die sich durchaus Vorwürfen von Greenwashing ausgesetzt sehen könnten, sollten sich diese als besonders umwelt- oder sozialverträglich inszenieren.

Warum werden dann Konzerne wie Johnson & Johnson oder LEG Immobilien in ESG-Produkten aufgenommen? Die Antwort lautet: Rendite! Derweil gehen Profitabilität und Nachhaltigkeit nur selten Hand in Hand, was die Emittenten vor ein Dilemma stellt. Entweder gelangen außerordentlich nachhaltige, dafür jedoch weniger profitable und somit weniger renditestarke Unternehmen oder aber nur mittelmäßig nachhaltige, allerdings deutlich profitablere und renditestärkere Unternehmen in den ETF.

Derzeit fällt die Wahl offensichtlich auf letztere Option. Von den knapp 1.500 Konzernen, die im MSCI World Index vertreten sind, lassen sich 1.350 auch im ESG-Platzhirsch aus dem Hause entdecken! Selektion sieht anders aus. Dass der MSCI World ESG Screened ETF nahezu im Gleichschritt mit dem Leitindex MSCI World läuft, dürfte kaum überraschen.

ESG-ETFs also eine gewissenhafte Geldanlage? Jein! Einzelne Branchen können Anleger mit diesen Produkten umgehen, keine Frage. Doch wie so häufig steckt der Teufel im Detail. Schauen Sie unter die Investmenthaube, recherchieren Sie die grundlegenden Ansätze des ETFs und werfen Sie einen Blick auf dessen Zusammensetzung. Oder Sie greifen zu einem SRI-ETF. Hier ist die Chance deutlich größer, die Kapitalanlage mit Ethik und Moral in Einklang zu bringen. Eine Garantie, Umwelt, Mensch und Tier zu helfen, birgt der SRI-Ansatz selbstverständlich nicht, fällt jedoch deutlich konsequenter aus. Als Alternative darf selbstverständlich auch ein ETF mit dem Fokus auf erneuerbare Energien gekauft oder bespart werden. In diesem Fall müssen jedoch Abstriche bei der Performance hingenommen werden.