Das Thema Sicherheit steht derzeit, nicht nur an der Börse, hoch im Kurs. Nachvollziehbar, blickt man auf die zahlreichen Krisenherde rund um den Globus. Der Chart der Rheinmetall Aktie (ISIN: DE0007030009) kann als ein Sinnbild dieser Entwicklung gesehen werden. Doch während die Kurse einiger europäischer Rüstungskonzerne zuletzt spürbar unter Druck geraten sind, genießen viele US-amerikanische Rüstungswerte nach wie vor den Ruf als zuverlässige Dauerläufer.

Das Land der unbegrenzten Möglichkeiten beheimatet allerdings nicht nur Unternehmen, die kriegerische Komponenten wie Kampfpanzer und Kontinentalraketen produzieren. Denn auch im öffentlichen sowie privaten Raum gewinnen Themen wie Sicherheit und Prävention an Bedeutung. Ein außerordentlich wachstumsstarkes Unternehmen aus diesem Sektor stellt die Napco Security Technologies Inc. (ISIN: US6304021057) dar.

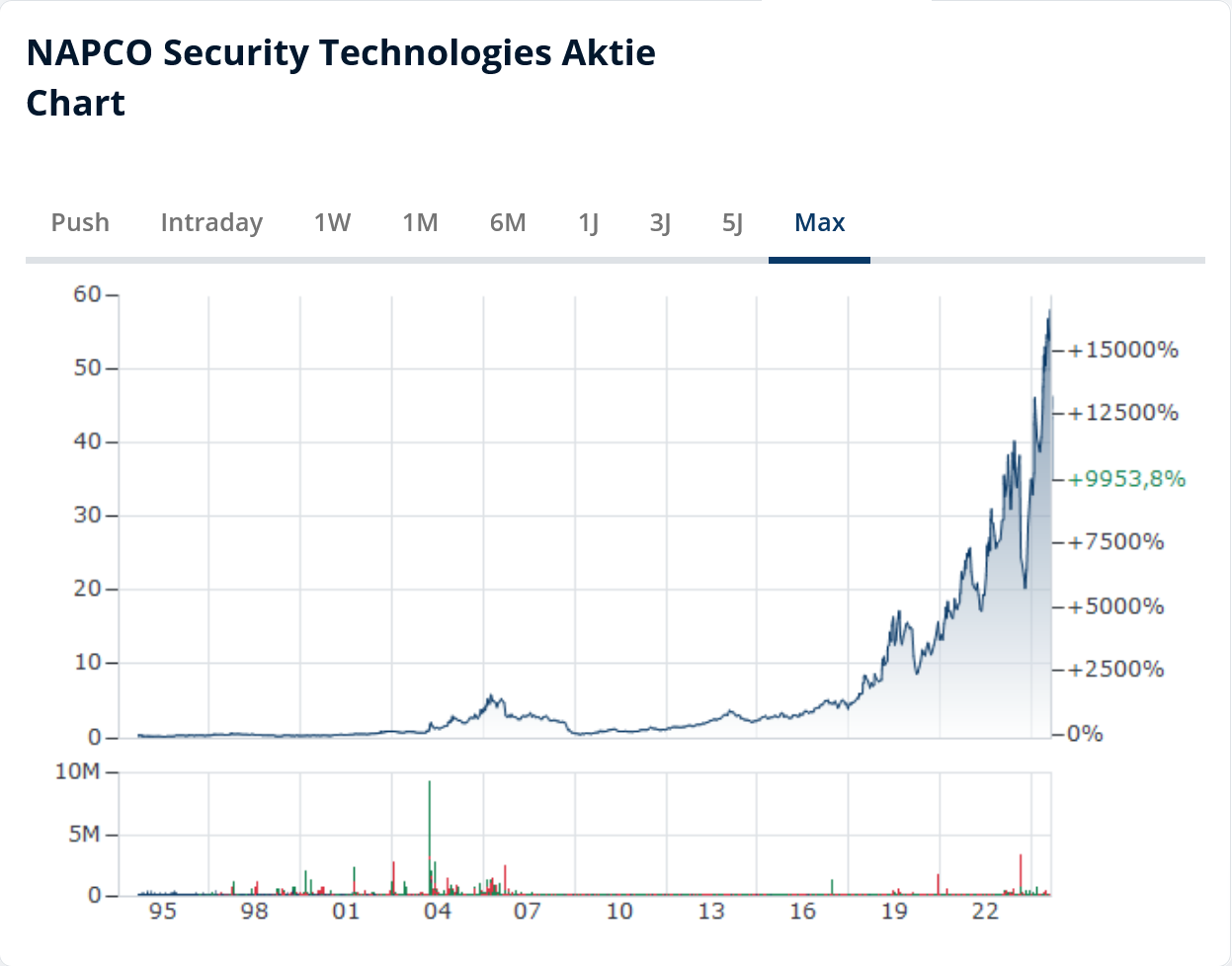

Aktuell wird die Napco Security Aktie zu knapp 34 US-Dollar gehandelt. Dies macht ein Abschlag von über 40 Prozent gegenüber ihrem Allzeithoch aus dem August. Trotz Rekordergebnis, Dividendenerhöhung und hervorragenden Wachstumsperspektiven! Wo liegen also die Gründe für den Rabatt? Ist das Papier des Fast Grower ein Kauf oder deutet der jüngste Kurssturz auf weiteres Ungemach?

Unternehmen auf den Punkt gebracht

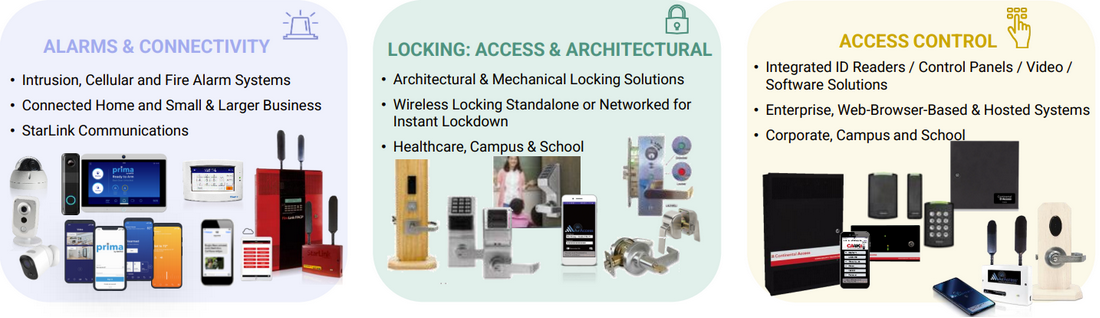

Napco Security Technologies Inc., kurz Napco, hat sich seit der Gründung im Jahr 1969 auf die Entwicklung, Herstellung und den Vertrieb von Sicherheitsprodukten sowie Überwachungssystemen spezialisiert. Produzierte man vor einem halben Jahrhundert jedoch vorwiegend mechanische Schließsysteme, so stehen heutzutage hochmoderne Zugangskontrollpunkte im Vordergrund. Hierzu zählen etwa Einbruchmelde- und Feueralarmsysteme sowie Videoüberwachungslösungen. Zu den Kunden gehören sowohl Einzelpersonen und Firmen als auch Institutionen und Behörden. Derweil entfällt nahezu der komplette Umsatz auf die USA, wodurch sich Risiken und Chancen gleichermaßen ergeben. Setzt sich die derzeitige wirtschaftliche Entwicklung in Übersee fort, dürfte der geografische Fokus Napco weiterhin zugutekommen.

Entwicklung der Napco Security Technologies Inc. Aktie

Geschäftsmodell unter der Lupe

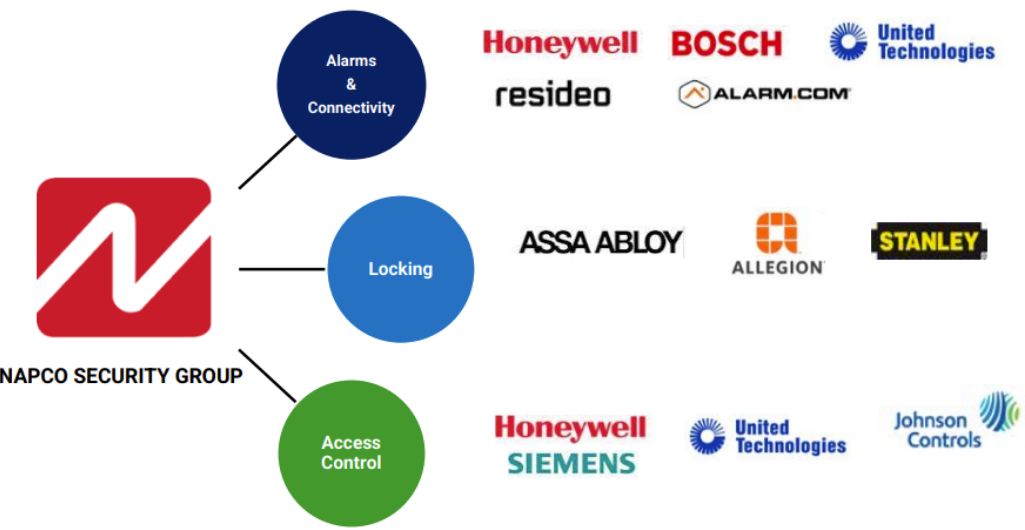

Napcos Geschäftsmodell fußt auf der Entwicklung sowie dem Vertrieb von Sicherheitslösungen. Mit insgesamt sechs Firmen ist der Konzern jedoch breiter aufgestellt, als es die Unternehmensbeschreibung vermuten lässt. Übergeordnet darf Napcos Unternehmenserfolg einer weitgehend autarken und in vielen Segmenten zweigleisig orientierten Wachstumsstrategie zugeschrieben werden.

So zielt man einerseits auf eine möglichst effiziente Entwicklung und andererseits auf eine möglichst unabhängige Produktion ab. In der Firmenzentrale in Amityville (New York) etwa ist der Großteil der knapp 1.000 Mitarbeiter mit Produktionsprozessen, Forschungs- und Entwicklungsarbeiten beschäftigt. Konkret wird hier die Modellierung mechanischer Komponenten, aber auch die Entwicklung der Software vorangetrieben. Zusätzlich verfügt das Unternehmen über eine Produktionsstätte in der Dominikanischen Republik. Hier profitiert Napco eigenen Angaben zufolge ganz besonders von Skaleneffekten. Je mehr Systeme in der über 16.000 Quadratmeter großen Fabrik produziert werden, desto geringer fallen die Produktionskosten aus. Folge: expotentiell steigende Gewinne.

Der Vertrieb der Systeme ist ebenfalls zweigleisig ausgerichtet: Neben großen Distributoren ist auch das eigene Händlernetz im Verkauf eingebunden. Der bedeutsamste Distributor, die WESCO International, verfügt zuzüglich eines inländischen Absatznetzes sogar über weltweite Vertriebswege. Die mögliche Auslandsexpansion birgt demnach weiteres Wachstumspotenzial, da Napcos Fokus bisweilen auf dem heimischen Markt liegt. Die Bezeichnung Fokus scheint übrigens mehr als passend gewählt: In nahezu jedem US-Bundesstaat existiert eine Niederlassung, zumindest aber stets ein lokaler Ansprechpartner.

Den dritten Geschäftszweig bildet das Servicegeschäft. Selbst in diesem Bereich fährt Napco zweigleisig. Der Großteil der Erträge aus dieser Sparte entfällt auf Wartungsarbeiten, die der Konzern für gebührenpflichtige Abonnements anbietet. Dies verspricht stabile, berechenbare Einnahmen. Der zweite Part des Servicegeschäfts zielt auf Trainingsprogramme und Beratungsdienste ab. So berät Napco zum Beispiel öffentliche Einrichtungen (Schulen, Universitäten, Ämter …) im Sinne der bestmöglichen Früherkennung, Vorbereitung, Kommunikation und Reaktion.

Aufhorchen lässt zudem die Positionierung des Konzerns. Denn im Gegensatz zur Konkurrenz hat sich Napco Standbeine in mehreren Nischenbereichen aufgebaut und dürfte somit selbst in konjunkturell schwachen Phasen stabile Erträge verbuchen. Setzt sich die jüngste Kundenakquisition fort, könnte sich Napco gar zu einem One-Stop-Shop entwickeln.

Q4 2024. Am 26. August meldete Napco bereits die Ergebnisse für das vierte Quartal des Geschäftsjahres 2024. Die Amerikaner bilanzieren abweichend vom Kalenderjahr, ähnlich wie es zum Beispiel der Software-Riese Apple tut. Die Zahlen markieren das 15. aufeinanderfolgende Rekordquartal, denn mit einem Umsatz von 50,3 Millionen US-Dollar (+13 %) und einem Gewinn von 13,5 Millionen US-Dollar (+28 %) übertraf Napco die Ergebnisse des Vorjahresquartals ebenso wie die im Mai gemeldeten Zahlen zum Q3 2024. Die Erwartungen der Analysten konnte Napco Security leicht schlagen und gab zudem eine Erhöhung der Dividende um 12,5 Prozent bekannt. Demnach erhalten Aktionäre in der nächsten Ausschüttungsrunde 0,125 US-Dollar pro gehaltener Napco Security Aktie (Ex-Tag: 12. September).

Kennzahlen, Bilanz & Bewertung

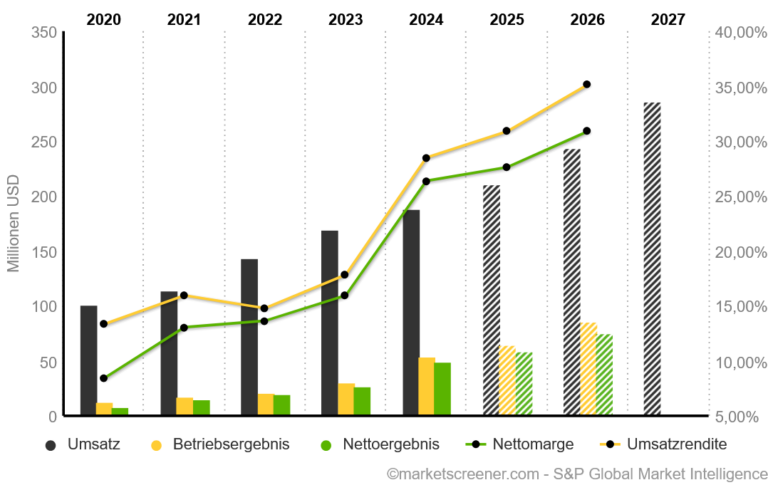

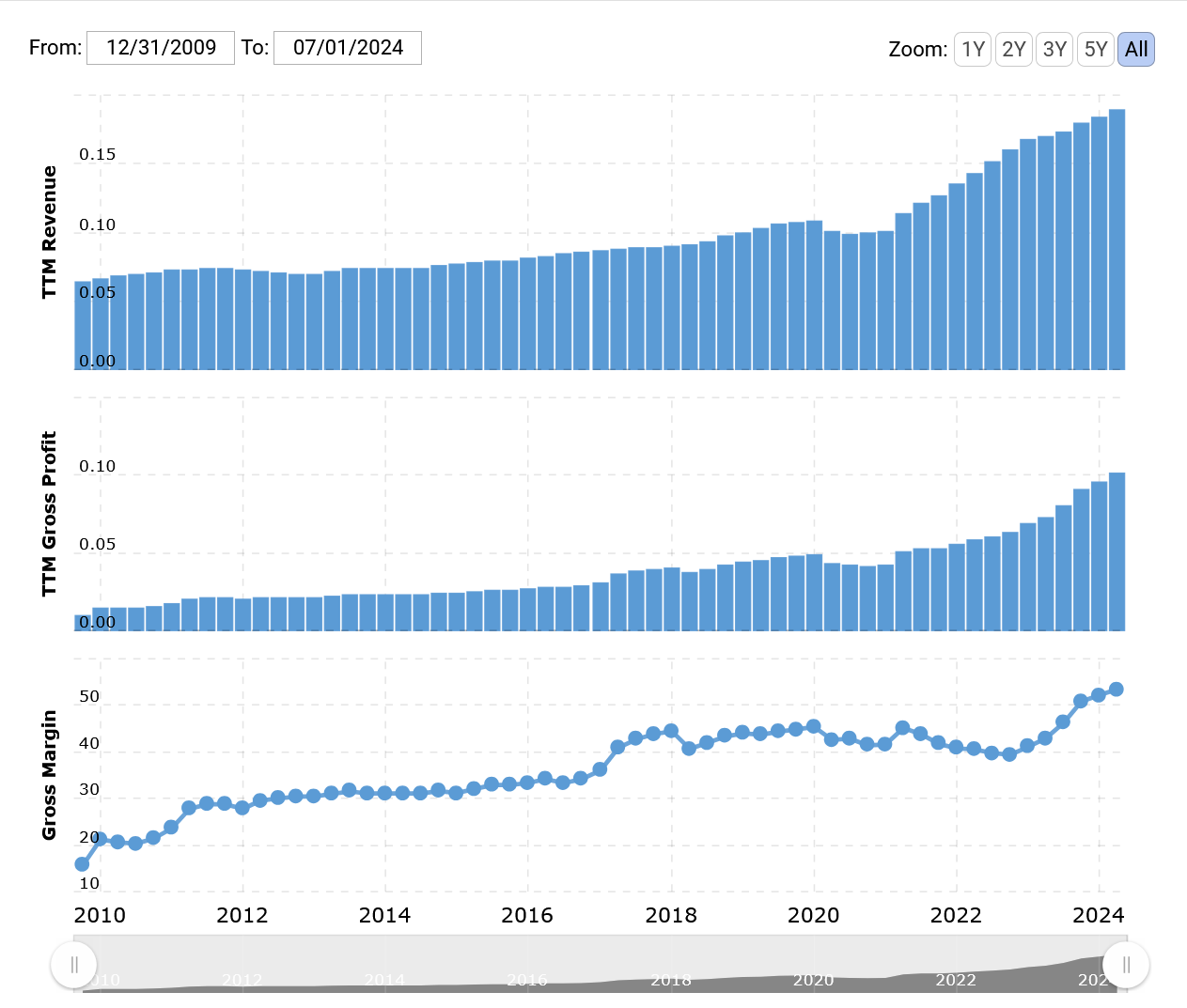

Das Zahlenwerk der Napco Security Technologies Inc. spricht Bände. Der Umsatz beispielsweise kletterte seit 2014 von 83 Millionen US-Dollar auf 189 Millionen US-Dollar, der Gewinn sogar von 6 Millionen US-Dollar auf 50 Millionen US-Dollar. Auf die letzten 10 Jahre ergibt dies ein Wachstum von 127 Prozent beziehungsweise 733 Prozent! Die Differenz zwischen Umsatz- und Gewinnwachstum führt zu einem weiteren Profitabilitäts-Highlight: eine enorme Nettomarge. Die nämlich lag zuletzt bei 26,38 Prozent und konnte insbesondere gegenüber dem Vorjahr deutlich zulegen. Gemessen an der Profitabilität spielt Napco demnach durchaus in einer Liga mit hiesigen Technologiekonzernen.

Das Aug in Aug mit milliardenschweren Software-Giganten hat die Bewertung der Napco Security Aktie in luftige Höhen getrieben. Zeitweise lag das KGV des Sicherheitsexperten bei 53. Seit dem Kurssturz Anfang September ist das Papier jedoch deutlich günstiger zu haben, denn gemessen am Kurs von 35 US-Dollar ergibt sich ein aktuelles KGV von 25,2. Das voraussichtliche KGV für 2025 beträgt 21,2 und das durchschnittliche KGV, bezogen auf die letzten fünf Jahre, liegt bei 43. Ähnlich verhält es sich beim EV/EBIT-Verhältnis, das derzeit bei 22 und im historischen Durchschnitt bei 25,8 liegt. Die Napco Security Aktie wird aktuell also nicht nur optisch, sondern tatsächlich mit einem Abschlag gehandelt.

Neben Umsatz-, Gewinn- und Margenentwicklung beeindrucken insbesondere die Verschuldungsquote, der Free Cashflow sowie die Eigenkapitalrendite. Letztere beispielsweise beträgt stolze 23,8 Prozent und verzeichnet ebenfalls ein ansehnliches Wachstum. 2019 lag die Eigenkapitalrendite bei 18,1 Prozent. Der Free Cashflow konnte in den letzten zwei Jahren verdoppelt werden und fällt mit 44 Millionen US-Dollar insbesondere im Verhältnis zum Umsatz erstaunlich aus. Nahezu ein Viertel der Einnahmen verbleibt in der Firmenkasse! Zu guter Letzt die Verschuldung: Napco Security hat keine Schulden! Der Konzern ist schuldenfrei und muss somit keinerlei Zins- oder Kreditrückzahlungen stemmen.

Im Gegenzug leistet sich der Konzern eine kleine, jedoch kräftig steigende Dividende. Mit einer Rendite von knapp 1 Prozent (0,12 USD) fällt die Höhe der Ausschüttung eher mau aus. Das Wachstum hingegen ist nicht zu verachten, schließlich lag die erste Ausschüttung im Mai 2023 lediglich bei 0,06 US-Dollar. Dieser Trend sollte sich fortsetzen: Dank einer sehr geringen Ausschüttungsquote auf Gewinn (24,6 %) und Free Cashflow (28 %) rechnen Analysten mit einer Steigerung von über 17 Prozent in den kommenden Jahren!

Im Piotroski F-Score erringt Napco 8 von 9 Punkten und der Qualitätscheck der TraderFox GmbH beschert der Napco Security Aktie Bestnoten. Lediglich die Volatilität fällt negativ auf. Tatsächlich verhält sich das Papier sehr schwankungsfreudig. Kursbewegungen von 5 Prozent an regulären Handelstagen sind keine Seltenheit. Bei Vorlage von Quartalszahlen oder sonstigen firmenrelevanten News bewegt sich die Aktie schnell im zweistelligen Prozentbereich.

Lug und Betrug? Shortseller lässt Aktienkurs einbrechen

Ein Paradebeispiel für die Volatilität der Napco Security Aktie ereilte Anleger am 5. September. An besagtem Tag legte Fuzzy Panda Research, ein in den USA ansässiger Hedgefonds, einen Bericht vor, demzufolge die Napco Security Technologies Inc. massiven Bilanzbetrug begangen habe. Bereits im vorbörslichen Handel verlor die Napco Security Aktie zweistellig und schloss am Tag der News mit einem Minus von 21 Prozent im tiefroten Bereich. Dreh- und Angelpunkt des Berichts ist die Buchhaltung, die laut Fuzzy Panda über Jahre gefälscht wurde. Wie für Shortseller üblich, führt das Haus zahlreiche Argumente an, deren gänzliche Erläuterung den Umfang unserer Kurzanalyse jedoch sprengen würde. Wir fokussieren uns an dieser Stelle deshalb auf drei der wesentlichen Punkte, die die Komplexität der derzeitigen Situation in besonderer Weise verdeutlichen.

Kernpunkte des Shortseller-Berichts

Unter Berufung auf ehemalige Mitarbeiter soll der CFO höchstpersönlich die Bilanzfälschung in Auftrag gegeben haben. Mehrere Angestellte seien eingeweiht gewesen und hätten diese Praktik stillschweigend akzeptiert. Zudem sei ein Klima der Angst erzeugt worden, um kritische Stimmen einzuschüchtern.

Das Management habe vor 18 Monaten damit begonnen, eigene Aktien zu verkaufen. So sollen CFO und CEO beispielsweise zwischen 70 und 80 Prozent ihrer Anteile veräußert haben. Insgesamt seien Aktien in einem Volumen von 200 Millionen US-Dollar verkauft worden.

Mitbewerber hätten Zweifel an den Margen, die Napco für sich reklamiert. Insbesondere die Bruttomargen von 90 Prozent im Bereich der wiederkehrenden Einnahmen seien auf Dauer nicht haltbar. Ferner bestünde im Hardwaregeschäft ein enormer Preisdruck, sodass die ausgewiesenen Erlöse auch in diesem Segment nicht der Wahrheit entsprächen.

Bereits einen Tag nach Vorlage des Berichts äußerte sich Napco zu den Vorwürfen. In dem Statement vom 6. September ermutigt man Anleger, sich nicht von dem Shortseller-Bericht verunsichern zu lassen und geht auf einige Anschuldigungen ein. Unter anderem führt der Konzern folgende Gegenargumente an.

Kernpunkte der Gegendarstellung

Fuzzy Pandas Bericht verweise auf eine alte Sammelklage, die der Hedgefonds bereits vor Monaten veröffentlicht habe. Die dort enthaltenen Anschuldigungen würden sich in erster Linie auf falsche Aussagen eines verärgerten ehemaligen Mitarbeiters beziehen. Die Person habe zudem über keinerlei Einblicke in die Buchhaltung des Konzerns verfügt.

Der Leerverkäufer habe bereits vor der Veröffentlichung des jüngsten 10K-Berichts ähnliche Anschuldigungen in einem Schreiben geäußert. Daraufhin habe ein interner Prüfungsausschuss umgehend eine globale Anwaltskanzlei beauftragt. Nach einer umfassenden Untersuchung sei die Kanzlei auf keinen einzigen Beweis gestoßen, der die Anschuldigungen belegen könne.

Die Behauptung, die ausgewiesenen Margen seien auf Dauer nicht haltbar, entkräfte die Margenstärke des Mitbewerbers Alarm.com. Schließlich weise dieser bei den wiederkehrenden Einnahmen eine ähnlich hohe Bruttomarge aus. Napco zufolge liegt diese bei 86 Prozent.

Was ist dran am Shortseller-Bericht?

Die Vorwürfe wiegen schwer; die Reaktion der Napco Security Aktie spiegelt die Verunsicherung der Anleger wider. Ungeachtet der Brisanz des Berichts und der Kursreaktion ist die Motivation des Hedgefonds zu bedenken: Im Report vom 5. September gibt Fuzzy Panda bekannt, eine Short-Position eröffnet, also in Form von Derivaten auf fallende Kurse spekuliert zu haben. Vor Veröffentlichung des Berichts!

Stand heute dürfte der Shortseller sein Ziel erreicht haben. Ob die Anschuldigungen der Wahrheit entsprechen, ist aus Sicht von Fuzzy Panda zum aktuellen Zeitpunkt zweitrangig. Lediglich eine Klage durch den Sicherheitsexperten, etwa aufgrund von Verleumdung, könnte das Finanzhaus in Bedrängnis bringen. Sofern denn ein Gericht die Klage akzeptieren, Anklage erheben, Napco Recht erhalten und Fuzzy Panda zu einer umfangreichen Strafzahlung verurteilt werden würde. Da Hedgefonds allerdings in der Regel über umfangreiche juristische Ressourcen verfügen und Gerichtsverfahren dieser Art Jahre dauern können, ist fraglich, ob Napco strafrechtliche Ermittlungen einleitet.

Aus der Luft gegriffen wirken die Vorwürfe jedoch nicht. Denn Napcos Statement enthält einige Formulierungen, die Fragen aufwerfen. Zudem greift das Unternehmen in der Gegendarstellung nicht sämtliche Anschuldigungen auf. Beispielsweise bleiben die von Fuzzy Panda kritisierten Aktienverkäufe des Managements unkommentiert. Angesichts der Tatsache, dass allein in den letzten neun Monaten zehn meldepflichtige Aktienverkäufe durch das Management registriert wurden, scheint eine Stellungnahme durchaus angebracht.

Unter anderem veräußerte der Director Paul Beeber nur wenige Tage vor Veröffentlichung des Shortseller-Berichts 708 Anteile im Wert von 32.851 US-Dollar. Ein übrigens vergleichsweise kleines Paket, zieht man die Verkäufe des Senior Vice Presidents Anfang 2024 im Umfang von 5.200 Anteilen (223.600 US-Dollar) in Betracht. Auf der anderen Seite zeigen bedeutsame Investoren wie der Vermögensverwalter BlackRock großes Interesse an den Mittelständlern. Im Januar beispielsweise erwarb die BlackRock Inc. 2.503.119 Anteile und somit 6,8 Prozent der ausstehenden Napco Security Aktien.

Ähnlich kompliziert verhält es sich mit der Aussage, Napco habe eine Kanzlei engagiert, die die Vorwürfe des Hedgefonds nicht bestätigen könne. Leider weigert sich das Unternehmen, Details zu nennen. Eine Angabe zum Namen der Kanzlei oder die Vorlage eines entsprechenden Befunds hätten für unverzügliche Aufklärung gesorgt und Anleger tatsächlich ermutigt, sich nicht von den Anschuldigungen beunruhigen zu lassen!

Positiv zu werten ist die Klarstellung, dass es sich bei der von Fuzzy Panda angeführten Quelle lediglich um einen einzelnen ehemaligen Mitarbeiter handele, nicht um mehrere Mitarbeiter. Selbiges gilt für den Hinweis auf die Bruttomarge des Wettbewerbers Alarm.com. Tatsächlich konnte der Mitstreiter im Bereich SaaS und Lizenzen zuletzt Bruttomargen in Höhe von 85,8 Prozent erzielen. Da sich Alarm.com zudem auf Kunden mit Wohnimmobilien konzentriert und Napco vermehrt gewerbliche sowie staatliche Kunden mit größerer Liquidität vereint, ist die Differenz von knapp 4 Prozent ebenfalls nachvollziehbar.

Etwas Entwarnung gibt noch ein Blick auf die Erfolgsquote von Fuzzy Panda. Napco ist nicht das erste Unternehmen, das zur Zielscheibe des Hedgefonds wurde! In jüngster Vergangenheit gelangten zum Beispiel Konzerne wie Globe Life, AirSculpt Technologies, DocGo und Xponential Fitness in den Genuss skandalöser Berichte aus dem Hause Fuzzy Panda. Mittlerweile wurden zwar Verfahren, meist Sammelklagen eigener Aktionäre, eingeleitet, doch eine gerichtliche Entscheidung lässt in allen Verfahren weiter auf sich warten. Zumindest in der Casa Xponential Fitness könnten sich die Anschuldigungen des Shortsellers bewahrheiten, denn der CEO Anthony Geisler wurde im Mai 2024 von seinen Pflichten entbunden, nachdem eine zusätzlich externe Untersuchung gegen das Unternehmen eingeleitet wurde.

Unterm Strich stehen die Chancen gut, dass sich die Vorwürfe von Fuzzy Panda als fehlerhaft erweisen. Unterm Strich stehen die Chancen gut, dass sich die Vorwürfe von Fuzzy Panda als fehlerhaft erweisen. Ob der Napco Security Aktienkurs bei geklärtem Sachverhalt allerdings auch erneut auf die Höchststände aus dem August klettert, ist keineswegs absehbar. Denn bereits im September 2023 schockte Napco mit Bilanzierungsfehlern. Konkret sorgten inkorrekt geführte Materialbestände zu einer rückwirkenden Neuberechnung der Gewinnspannen. Inklusive Vertrauensverlust! Die Folgen der fehlerhaften Bestandskostenrechnung ließen die Napco Security Aktie um nahezu die Hälfte einbrechen und auf Investorenseite wurde eine Sammelklage eingereicht. Immerhin: Bisweilen wurde kein Urteil gefällt, die Bilanzierungsfehler scheinen geklärt und Napco betonte im Rahmen der Gegendarstellung vom 6. September erneut, dass Lagerhaltungsprotokolle sowie Kostenbilanzierungssysteme überarbeitet wurden.

Aktuelle Marktlage und Aussichten

Sollten sich Fuzzy Pandas Anschuldigungen als falsch erweisen, dürfte sich der Blick der Investoren angesichts der Bilanzierungsproblematiken aus dem September 2023 eher zaghaft auf das Wesentliche, das operative Geschäft richten. Dass sich die Amerikaner in einem Wachstumsmarkt befinden, steht jedoch außer Frage. Auf der Mikroebene beispielsweise offenbaren etliche Berichte diverser Einzelhandelsketten den Bedarf an Sicherheitslösungen. Einige Konzerne wie der Sportschuhkonzern Foot Locker etwa litten im letzten Jahr unter verheerenden Ladendiebstählen und verzeichneten enorme Umsatzeinbrüche. Im Beispiel Foot Locker mussten Aktionäre neben Kurseinbrüchen von bis zu 65 Prozent auch die Aussetzung der Dividende verkraften.

Auf der Makroebene belegen allerlei Daten und Statistiken die Nachfrage nach Napcos Hilfsmittel. Denn nicht nur die internen Prognosen, die Napco ausgibt und bis ins Jahr 2027 nochmals ein Wachstum von gut 50 Prozent in Aussicht stellen, zeugen von der Tragfähigkeit der hauseigenen Produkte. Einer aktuellen Studie aus dem August des Portals Fortune Business Insights zufolge besteht für Brandschutzlösungen und Überwachungssystemen ungeachtet der bisherigen Absatzentwicklung weiterhin ein jährliches Wachstumspotenzial von 8,84 Prozent.

Dank der Verbreitung neuer Technologien (Internet of Things, Cloud Computing, Big Data) bestehe für fortschrittliche drahtlose Sicherheitssysteme sogar ein überproportionales Wachstumspotenzial. Exakt die Produktgruppe, in der Napco besonders engagiert ist. Jüngst spielte dem Unternehmen der Trend zum Smart Home bereits in die Karten und stärkte dessen Präsenz in einigen Anwendungsgebieten, allerdings hauptsächlich im Privatkundenbereich. Mit der Entwicklung künstlicher Intelligenz könnten Absatzmarkt und Kundenbindung nochmals ausgebaut sowie zusätzliche Kunden im industriellen Bereich generiert werden.

Stichwort künstliche Intelligenz: Napco ist mit der Gemini App bereits auf den KI-Zug aufgesprungen. Die Software zielt auf dezentrale Steuerungs- und Verwaltungssystemen ab und soll mit allerlei Raffinessen wie Mehrfachzonenregulierungssystemen und Individualisierungsfunktionen Napcos IT-Sparte stärken. Mit der neu eingeführten Produktreihe Prima spricht Napco wiederum gezielt Privatkunden an, denn die Kombination verspricht eine „5-Minuten-Installation“. Kleiner Wermutstropfen: Die Software steht in keiner Verbindung zu Gemini, der KI-Plattform von Alphabet.

Wachstumsturbo aus dem All?

Elon Musks SpaceX gilt wohl als eines der spannendsten Zukunftsprojekte unserer Gegenwart. Neben dem bisweilen schleppend anlaufenden Weltraumtourismus birgt SpaceX allerdings auch die nächste Generation Internet. Starlink, das firmeneigene Satellitennetzwerk, beliefert schon heute schwer zugängliche, infrastrukturell schwache Regionen mit stabilem Internetempfang. Derzeit kreisen über 6.000 Starlink-Satelliten um die Erde und sollen in naher Zukunft auf über 42.000 Einheiten ausgebaut werden.

Auch Napco vertreibt eine „Sternenverbindung“ und verzeichnet derzeit ein ähnliches Wachstum wie die Satellitensparte des E-Auto-Bauers. Im Falle Napco lässt jedoch kein Highspeed-Internet die Kasse klingeln. Bei den Sicherheitsprofis steht StarLink für eine Brandschutz-Serie. Die Namensfindung mag verwirren, macht jedoch Sinn. Denn bei den von Napco als Radios bezeichneten Produkten handelt es sich ebenfalls um technische Geräte, die bisherige Kommunikationswege revolutionieren. Hintergrund: In den USA wird das Feuerstellen-Meldesystem über handelsübliche Kabelnetze geregelt. Bisweilen dienten hierfür analoge Varianten, in erster Linie des Typs POTS (Plain Old Telephone Service) sowie PSTN (Public Switched Telephone Network).

Varianten à la POTS/PSTN sind für moderne Kommunikationsangebote wie Internet-TV ungeeignet, bergen jedoch den Vorteil, auch während eines Stromausfalls Signale zu übertragen. Ideal also für die Krisenkommunikation! 2018 entband die Regierung allerdings Mobilfunkanbieter von der Wartungspflicht ebendieser Netze zugunsten des Ausbaus moderner Systeme. Problem: Nahezu das komplette POTS/PSTN Netz erfolgt über Oberleitungen. Stürme, Brände, Überflutungen, Erdbeben und nicht zuletzt Verschleiß führten in den letzten Jahren dazu, dass das einst sichere Feuerstellen-Meldesystem mancherorts kollabiert.

Auftritt Napco. Die Radios der Reihe StarLink Fire kommunizieren via Mobilfunk- und IP-Netzwerke. In Kombination mit USV-Lösungen eignen sich die kleinen Systeme ebenso gut wie althergebrachte Meldesysteme für den Brandschutz, bergen jedoch einen enormen Kostenvorteil. Denn die Mietgebühren für sicherheitsrelevante Zugänge über bestehende Netzwerke liegen in den meisten US-Bundesstaaten oberhalb der 1.000-Dollar-Marke. Pro Jahr, pro Panel. Napco hingegen vertreibt StarLink Fire in Form von Abonnement-Verträgen als Subventionsgeräte. Kunden erhalten ihr Gerät also kostenlos und entrichten lediglich monatliche Gebühren, die Napco als wiederkehrende Einnahmen verbucht. Dieses Ertragsmodell gilt unter Anlegern als besonders beliebt, da bei erfolgreicher Kundenbindung deutlich höhere Cashflows erzielt werden können. Ein Paradebeispiel für diesen Abo-Effekt ist der Grafiksoftware-Riese Adobe.

Napcos Strategie scheint aufzugehen: Die jüngsten Quartalszahlen belegen im Bereich der wiederkehrenden Einnahmen ein Wachstum von 27 Prozent! Unterm Strich generierte das Servicegeschäft 2024 einen Umsatz von 75,7 Millionen US-Dollar, der im anbrechenden Geschäftsjahr auf 89 Millionen US-Dollar (+18,6 %) steigen soll. Der Trend dürfte sich somit zunächst verlangsamen, erklärt sich jedoch mit Auslieferungsproblematiken eines großen Distributors. Nach einem vermeintlich temporären Rückgang bei den installierten StarLink Radios im Q4 2024 (-10 %) soll sich der bisherige Aufwärtstrend allerdings weiter fortsetzen. Allein für die nächsten ein bis zwei Jahren erwartet das Unternehmen Nachrüstungsbedarf bei über fünf Millionen Meldesystemen.

Napco stellt nicht den einzigen Anbieter für Brandschutzlösungen dar. Mit der Johnson Controls International PLC (ISIN: IE00BY7QL619), dem derzeitigen Platzhirsch, steht Napco sogar, gemessen an Marktkapitalisierung und Umsatzvolumen, ein übermächtiger Wettbewerber gegenüber. Napco betont, man könne sich gegen die Konkurrenz aufgrund von Zertifikaten der Aufsichtsbehörde Underwriters Laboratory durchsetzen. Tatsächlich jedoch scheint das angepriesene Alleinstellungsmerkmal vielmehr Standard als Ausnahme zu sein. Ausschlaggebender für den Erfolg dürfte die breite Kompatibilität von StarLink Fire sein, denn im Gegensatz zu den Produkten der meisten Konkurrenten sind Napcos Funklösungen in der Regel plattformunabhängig konzipiert. Dies macht die Lösungen insbesondere bei Renovierungen und Modernisierungen als eine gern genutzte Alternative gegenüber einer kostspieligen Komplettsanierung.

Last but not least winken Napco aufgrund eines anhaltenden Investitionsstaus aufseiten führender Mobilfunkgesellschaften stabile Einnahmen. Bereits seit Jahren wird in den USA über den Umgang mit alten Kupferleitungen debattiert, die von Konzernen wie AT&T und Verizon Communications in den 1960er-Jahren verlegt wurden. Die mit Blei ummantelten Kupferleitungen hinterließen zahlreiche Kontaminationen im Erdreich sowie im Grundwasser, unter anderem an den Ufern des Mississippi (Louisiana). Blei gilt als ein genotoxisches Karzinogen, kann also Erbinformationen verändern und Krankheiten wie Krebs verursachen. Einem Bericht des Wall Street Journals zufolge seien einige der Kommunikationskonzerne seit Jahren über die Gefahren dieser Leitungen informiert gewesen, hätten jedoch keinerlei Maßnahmen ergriffen, geschweige denn Warnungen ausgesprochen. Derzeit ist unklar, ob und in welcher Höhe die betreffenden Konzerne Strafzahlungen, unter Umständen sogar Schmerzensgelder zahlen müssen.

Wie bereits erwähnt, besteht ein wesentlicher Teil des Infrastrukturwesens in den USA in Form von Oberleitungen und wird demzufolge regelmäßig beschädigt. Getreu dem Motto „Abwarten, was kommt“ schonen AT&T & Co. derzeit ihre Bilanz und setzen dringende Instandhaltungen in einigen Regionen bewusst aus. Selbiges gilt für Knotenpunkte und Endleitungen, hierzulande auch als „letzte Meile“ bekannt, wodurch sich einige Kunden gezwungen sehen, eigene Maßnahmen zu ergreifen. So finden Napcos Radios in tausenden Haushalten Unterschlupf, die sich in den nächsten Jahren als treue StarLink-Fire- Abonnementen erweisen sollten.

PS: Unser SpaceX-Exkurs hat Sie gepackt? Sie möchten in Musks Satellitenprojekt investieren? Die Scottish Mortgage Investment Trust Aktie (ISIN: GB00BLDYK618) bietet eine selten erwähnte Beteiligungsmöglichkeit an der SpaceX Corp. Der Weltraumkonzern ist mit gut 5 Prozent im Investmentfonds der Briten gewichtet und findet regelmäßig Erwähnung im Investorenportal.

Gut zu wissen! In den USA existieren vergleichsweise strenge Vorschriften für die Installation und Wartung von Sicherheitslösungen. Grund hierfür sind die komplexen Kombinationen zwischen nationalen, bundesstaatlichen und regionalen Vorgaben, die teils verstärkend aufeinander wirken. So ist etwa der Brandschutz durch Vorgaben der National Fire Protection Association (NFPA), dem International Code Council (ICC) sowie dem International Building Code (IBC) und dem International Fire Code (IFC) reguliert. In der EU hingegen hat vielmehr eine Harmonisierung verschiedenster nationaler Vorgaben durch das Europäische Komitee für Normung (CEN) stattgefunden.

Servicesparte als Sahneschnitte?

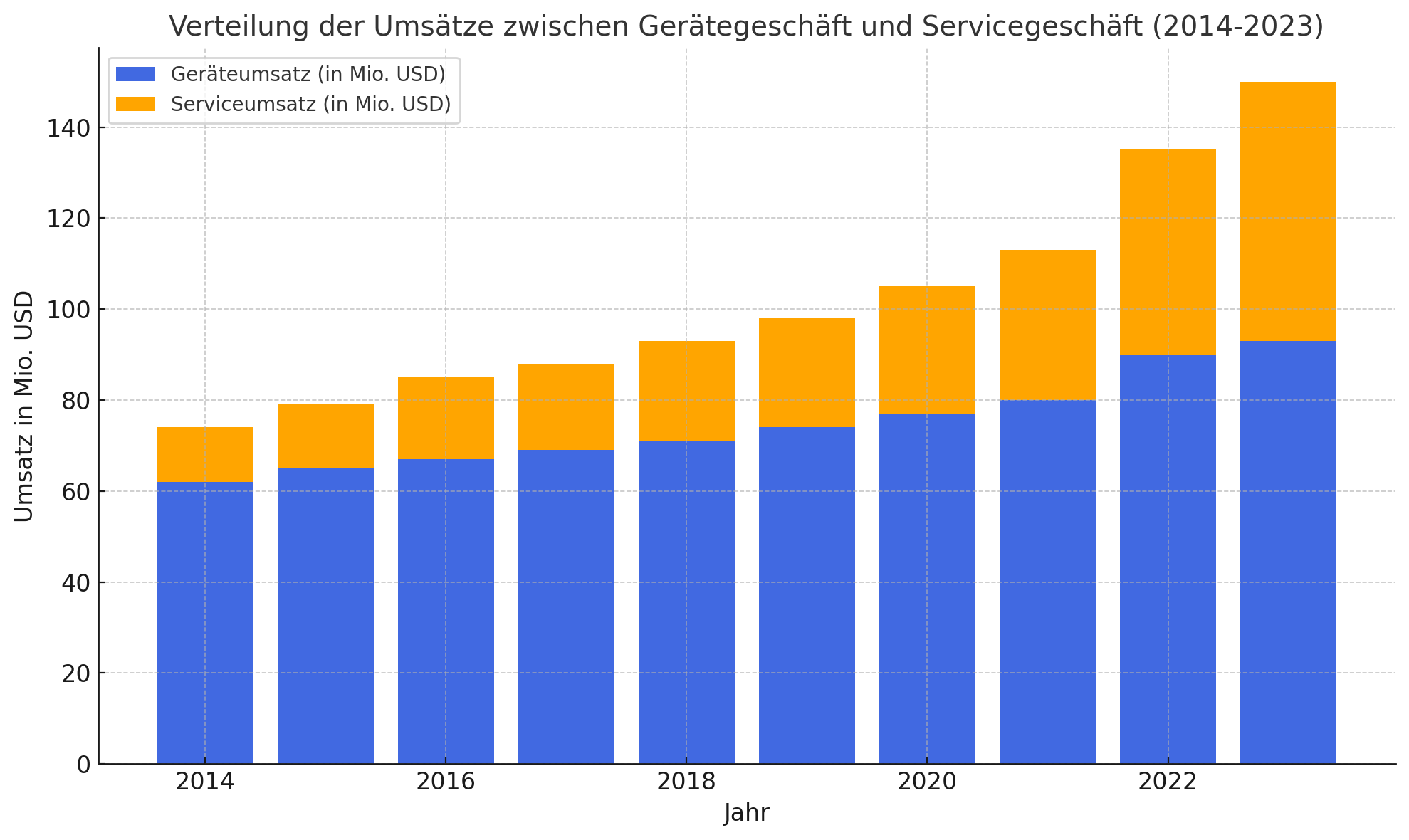

Ganz gleich ob Brandmeldestelle oder Zentralverriegelungssystem: Ein Großteil der Produkte von Napco bedarf, allein aufgrund regulatorischer Vorgaben, einer regelmäßigen Wartung. Dies gilt sowohl für die Soft- als auch für die Hardware, wodurch das Servicegeschäft von Napco in den letzten Jahren zunehmend an Bedeutung gewonnen hat. Mittlerweile trägt dieser Bereich nahezu ähnlich stark wie die Gerätesparte zum Konzernumsatz bei.

Den neuesten Zahlen zufolge wurden 2014 in der der Gerätesparte noch 84 Prozent (62 Millionen USD) und in der Servicesparte 16 Prozent (12 Millionen USD) der Umsätze erzielt. Ein Jahrzehnt später stehen die Bereiche nahezu Kopf an Kopf! Erfreulich: Der Drift erfolgte nicht zulasten der Einnahmen aus der Gerätesparte. Denn der Verkauf der Hardware boomt weiterhin und die Erlöse konnten von 62 Millionen US-Dollar auf 93 Millionen US-Dollar ebenfalls deutlich zulegen. Mittlerweile stellt die Servicesparte satte 40 Prozent des Gesamtumsatzes. Laut Napco soll dieser Anteil in naher Zukunft auf 50 Prozent steigen.

Nicht nur die StarLink-Radios, sondern auch Updates für die hauseigene Software tragen zum Umsatzanstieg in der Servicesparte bei. Wir erinnern uns: Napco entwickelt sämtliche Software selbst. Sobald die eigens konzipierten Programme im Umlauf sind, fallen also keine laufenden Kosten an, etwa für Fremdlizenzen. Da einige Softwarepakete ebenso wie die StarLink-Radios ausschließlich in Form von Abonnements erhältlich sind, können sich im Softwarebereich je nach Entwicklungsaufwand sogar noch höhere Margen, oberhalb von 90 Prozent, ergeben. Zum Vergleich: Die Bruttomarge innerhalb der Gerätesparte liegt lediglich bei 31 Prozent. Setzt sich dieser Trend fort und wächst die Servicesparte weiterhin schneller als die Gerätesparte, dürfte die zuletzt gemeldete Gesamtbruttomarge von 55 Prozent nochmals zulegen.

Da sich die Servicesparte nicht nur aus wiederkehrenden Einnahmen zusammensetzt, lohnt ein Blick auf die übrigen Services. Hierzu gehören etwa Beratungsdienstleistungen. Angesichts einer geschätzten Aufklärungsrate von knapp 30 Prozent erwartet Napco bei Beratungsdienstleistungen in den kommenden Jahren besonders konstante Zuwächse. So verfügen rund 69 Prozent aller Unternehmen in den USA über keinerlei Pläne, was im Falle eines „Active Shooters“ zu tun ist. Aufgrund der sehr liberalen Waffenpolitik in nahezu sämtlichen US-Bundesstaaten ist die Bedeutung von Napcos Angeboten nicht zu unterschätzen.

Tragödien wie etwa „Tötungsdelikte mit mehreren Opfern“, kurz Amokläufe, erlangen vor allem dann mediales Interesse, sobald sie sich in der Öffentlichkeit wie etwa in Bildungseinrichtungen ereignen. Tatsächlich jedoch spielen sich die meisten dieser Schreckenstaten in Firmen und in mittelgroßen Unternehmen ab. Laut der Bundesbehörde FBI besteht seit den 1980er-Jahren ein erschreckender Trend, demnach verärgerte und/oder psychisch erkrankte Mitarbeiter ihr Recht auf Waffenbesitz zunehmend und unausweichlich als einziges Mittel der Meinungsäußerung wahrnehmen. In Zahlen: Jahr für Jahr sterben in den USA 18.000 Menschen durch Waffengewalt, darunter 717 Menschen im Rahmen von Amokläufen. Diese Art der Problembewältigung sei zur Norm geworden und die Mittel des geläufigen Bundesetats würden nicht mehr ansatzweise für die Finanzierung präventiver Maßnahmen genügen.

Ein Investment in die Napco Security Technologies Inc. kann vor diesem Hintergrund durchaus als ESG-konform eingestuft werden. Napco führt schließlich neben der Installation von Detektoren und Schließsystemen auch Beratungen sowie Früherkennungsprogramme durch.

Fazit

Nichts für schwache Nerven! Bei der Napco Security Technologies Inc. handelt es sich mit Sicherheit um ein innovatives, zukunftsträchtiges Unternehmen. Zumindest auf dem Papier! Mit ebenso großer Sicherheit müssen sich Investoren auf Nachrichten einstellen, die die Napco Security Aktie maßgeblich bewegen. Die ohnehin hohe Volatilität könnte in den nächsten Wochen nochmals zunehmen, birgt für mutige Anleger mit aktivem Risikomanagement jedoch durchaus Chancen.

Schenkt man den offiziellen Zahlen Glauben, so ist Napco als ein äußerst profitables und ebenso erfolgreiches Unternehmen einzustufen. Neben kontinuierlich steigenden Umsätzen sowie Gewinnen sprechen insbesondere die hohen Margen sowie die schuldenfreie Bilanz für den Fast Grower. Rote Flaggen sind aus fundamentaler Sicht nicht zu erkennen. Lediglich die Bewertung könnte sauer aufstoßen. Setzt man allerdings die aktuellen Bewertungskennzahlen in den historischen Kontext, so ist eine Beteiligung an den Sicherheitsexperten auf dem aktuellen Niveau von knapp 35 US-Dollar so günstig wie selten zu haben.

Abseits der Fundamentaldaten reizt die Unternehmensstrategie. Hier stechen das zweigleisige Entwicklungs- und Produktionskonzept, die Positionierung innerhalb des Marktes und nicht zuletzt die zwar breite, aber dennoch fokussierte Produktpalette hervor. Ferner bietet ein Investment in die Mittelständler die Gelegenheit, sich in einem stabilen Wachstumsmarkt mit prognostizierbaren Aussichten zu positionieren.

Weniger prognostizierbar erscheint die zukünftige Entwicklung der Aktie. Unter der Annahme eines weiterhin stabilen Gesamtmarkt-Wachstums von über 8 Prozent p.a. sowie den firmenspezifischen Margen wirkt eine Jahresperformance von 12 Prozent zwar realistisch. Napcos durchschnittliches Umsatzwachstum der letzten fünf Jahre liegt schließlich bei knapp 13 Prozent; die durchschnittliche Performance der Aktie sogar bei 44 Prozent.

Doch angesichts der vermehrten Bilanzierungsproblematiken dürften Anleger dem Unternehmen nicht mehr ihr volles Vertrauen aussprechen und mit dem Shortseller-Bericht aus dem September schwebt ein Damoklesschwert über dem Wert. Sollten sich die Anschuldigungen von Fuzzy Panda bewahrheiten, so dürften sich weitere Investoren abwenden; die Napco Security Aktie würde nochmals deutlich fallen. Fraglich ist, ob dies auch für Kunden gilt, denn Kritik an Funktionalität oder Qualität der Produkte ist nicht zu hören! Napcos Stellungnahme kann in einigen Punkten überzeugen – mit einer Ausnahme. Denn der Konzern nahm bisweilen keinen Bezug zu den Aktienverkäufen, die im Shortseller-Bericht angeführt sind. Es ist keine Seltenheit, dass Führungspositionen ihre Anteile veräußern. Der Umfang der Transaktionen hingegen lässt aufhorchen und die nun gewählte Schweigetaktik könnte die Glaubwürdigkeit des Managements in Mitleidenschaft ziehen.

Zum jetzigen Zeitpunkt gleicht der Kauf der Napco Security Aktie einer Glaubensfrage. Konnte die Napco Security Technologies Inc. in den letzten Jahren tatsächlich überproportional von der Nachfrage nach Sicherheitslösungen profitieren? Erschließen sich durch die infrastrukturellen Rückstände in den USA zusätzliche Umsatzbringer, die womöglich über viele weitere Jahre Bestand haben? Oder hat der Hedgefonds Fuzzy Panda tatsächlich einen Dutzende Quartals- und Jahresberichte umfassenden Bilanzskandal aufgedeckt?