Auch an der Börse gilt: Trends kommen und gehen. Im Gegensatz zur Modebranche beispielsweise sind an den Finanzmärkten jedoch übergeordnete Trends zu erkennen. Gewinner dieser sogenannten Megatrends werden häufig als Schaufelverkäufer Aktien bezeichnet. Aktien von Unternehmen also, die die Grundlage für diese jahrzehntelangen Trends schaffen.

Ein Paradebeispiel für solch einen Trend-Gewinner ist Advanced Semiconductor Materials Lithography, kurz ASML (ISIN: NL0010273215). Das ursprüngliche Joint Venture bildet mit seinen EUV-Systemen heutzutage das „Rückgrat“ der weltweiten Chip-Industrie. Nicht zuletzt die Transformationsprozesse rund um Künstliche Intelligenz scheinen dem Konzern in die Karten zu spielen. Allein in den letzten fünf Jahren konnte die ASML Aktie um knapp +140 Prozent zulegen.

Doch auch viele unbekannte Schaufelverkäufer Aktien performen prächtig an den Börsen. Und: Mit Renditen von bis zu +7.000 Prozent seit Börsengang müssen sich diese Papiere keineswegs hinter dem Chipgiganten verstecken. Welche Schaufel Aktien sich unter dem Radar der meisten Anleger befinden und nach wie vor reichlich Kurspotenzial mit sich bringen, verraten die folgenden Zeilen.

Entegris

Bei der Entegris Inc. (ISIN: US29362U1043) handelt es sich, überspitzt formuliert, um eine ASML auf Atomarebene. Zwar ist das knapp 13 Milliarden schwere US-Unternehmen einer deutlich größeren Konkurrenz als der Lithografie-König ausgesetzt, doch auch die Produkte von Entegris dürfen als unverzichtbar für die Herstellung von Halbleitern verstanden werden. Unterschied: Während die „Schaufeln“ von ASML mehrere Stockwerke hoch, bis zu 150 Tonnen schwer und knapp 400 Millionen Euro wert sind, lassen sich die Werkzeuge von Entegris selbst mit modernsten Hightech-Optik-Geräten wie Rasterelektronenmikroskopen nicht erkennen.

Denn im Hause Entegris dreht sich alles um hochkomplexe Chemikalien, beispielsweise um Planarisierungslösungen, die die reibungslose Wafer-Bearbeitung und die Halbleiterproduktion auf Nanometer-Ebene ermöglichen. Neben diesem chemischen „Polieren“ hat sich Entegris auf das Ätzen von Halbleitern spezialisiert – ein unverzichtbarer Prozess innerhalb der Wafer-Fertigung. Während die Niederländer also mit ihren Lithografie-Maschinen die „Pinsel“ für die Hightech-Chip-Industrie liefern, garantiert Entegris die Qualität der „Leinwand“ und liefert obendrauf die perfekte Farbmischung.

Die Bezeichnung perfekt scheint übrigens nicht übertrieben: Mit einer Kundenbindungsrate von über 95 Prozent erfreut sich Entegris einer für die Chemie-Branche überdurchschnittlich stabilen Absatzbasis. Zu den Abnehmern gehört sogar das Who’s who der Halbleiterindustrie – neun der Top 10 Chipgiganten wie etwa die Taiwan Semiconductor Manufacturing Company, besser bekannt als TSMC, setzen auf die Produkte von Entegris. Dies sorgt nicht nur für ein gutes Image, sondern auch für stabile Erträge: Mit einem geschätzten jährlichen wiederkehrenden Umsatz von 1,8 Milliarden US-Dollar erweist sich das eigentlich zyklische Geschäft als äußerst robust.

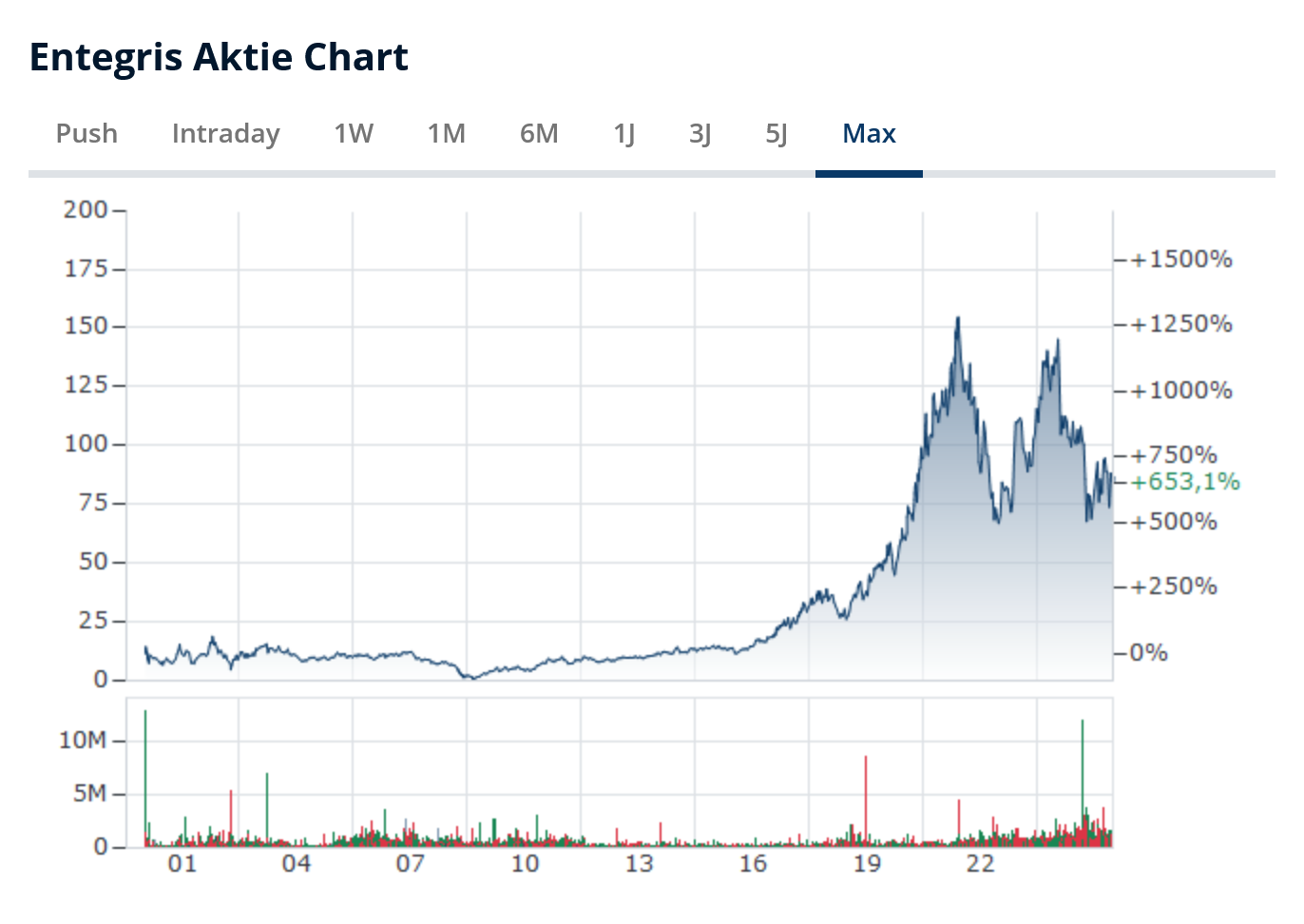

Angesichts einer hohen Kundenbindung, stabilen Einnahmen und unverzichtbaren Produkten für einen globalen Zukunftsmarkt müsste sich die Entegris Aktie im Höhenflug befinden. Weit gefehlt: Seit dem Allzeithoch bei rund 153 US-Dollar im November 2021 haben die Anteilsscheine um 43,44 Prozent an Wert verloren. Noch skurriler: Entegris konnte im abgelaufenen Quartal einen Rekord-Cashflow verzeichnen, profitiert von einer anziehenden „Content-per-Wafer“-Rate und rechnet mit einem Umsatz von 790 bis 830 Millionen US-Dollar. Im Idealfall schlägt man also die Konsensschätzung von 810 Millionen US-Dollar. Die jüngste Negativperformance rührt aus einer ganzen Reihe an Faktoren, die in Summe Bedenken in puncto Wachstum und Marktstellung aufkommen ließen.

Hierzu gehört etwa die Übernahme von CMC Materials im Juli 2022. Denn Entegris finanzierte den Zukauf des einstigen Konkurrenten durch Schulden, was die Bilanz belastete und im Umfeld steigender Zinsen die finanzielle Gesundheit infrage stellte. Da der Konzern ohnehin überdurchschnittlich stark in den Forschungsbereich investiert (elf Prozent des Gesamtumsatzes), wird der grundsätzliche Investitionsbedarf regelmäßig kritisiert. Tatsächlich jedoch birgt die Übernahme enorme Chancen. Stichwort Synergieeffekte! Zahlreiche Analysten bewerteten die Integration von CMC als positiv; die Experten der CitiBank vergaben sogar ein Kauf-Rating mit erhöhtem Kursziel (125 US-Dollar).

Die Erschließung neuer Werke, eine sinkende Bruttomarge, Insiderverkäufe im Volumen von teils über 4 Millionen US-Dollar und Rückgänge im China-Geschäft infolge der verschärften US-Zollpolitik setzten die Aktie dennoch unter Druck. Die Story hingegen bleibt intakt: Die aktuellen Margenprobleme sollten sich nivellieren, der Schuldenabbau schreitet laut Management voran und der Zollproblematik will man mit neuen Lieferketten entgegenwirken. In Anbetracht stetig steigender Umsätze (2010: 0,69 Milliarden US-Dollar, 2015: 1,01 Milliarden US-Dollar, 2024: 3,2 Milliarden US-Dollar) und der Positionierung dürfte die Entegris Aktie bei den derzeit 85 US-Dollar einen guten Einstiegszeitpunkt bieten. Im Qualitätscheck der TraderFox GmbH erntet man lediglich 7 von 15 Punkten. Gemessen am Piotroski-F-Score schneidet Entegris mit 8 von 9 Punkten wiederum hervorragend ab.

GUT ZU WISSEN

Als Schaufelverkäufer Aktien gelten Wertpapiere von Unternehmen, die Ausrüstung, Komponenten oder Infrastruktur für dedizierte Branchen liefern. Hierzu gehören etwa Anbieter von Baumaschinen und Werkzeugen. Motto: Egal, wer im Rennen um die besten Endprodukte/Services gewinnt – der Zulieferer, sprich Schaufelverkäufer, verdient mit.

Das Prinzip klingt simpel, doch Schaufel Aktien sind keine Selbstläufer. So werden etwa Maschinen regelmäßig benötigt. Die letztendliche Nachfrage ist jedoch investitionsabhängig. Wird weniger gebaut, gefördert oder produziert, trifft dies auch den Verkäufer der Schaufeln und Konjunkturzyklen werden bei der Bewertung dieser Aktien häufig unterschätzt.

Verbrauchsgut oder Investitionsgut? Viele „Schaufeln“ erfahren nur auf den ersten Blick eine konstante Nachfrage. Tatsächlich handelt es sich oft um langlebige Investitionsgüter, deren Erneuerung hinausgezögert werden kann. In Schwächephasen brechen somit Investitionsausgaben ein. Entscheidende Faktoren sind demnach branchen- und markttypische Charakteristika, die nur wenige hochspezialisierte Unternehmen erfüllen.

Solch ein Burggraben macht den Unterschied zwischen einem augenscheinlichen und wahrhaften Schaufelverkäufer aus, wobei sich dieser Graben für gewöhnlich aus verschiedenen Faktoren zusammensetzt. Eine einzelne Schaufel beziehungsweise eine einzelne Eigenschaft ist leicht kopierbar. So sind etwa Produktinnovation, Markenbindung, Servicenetz und Skaleneffekte entscheidend für Resilienz und Erfolg.

Toromont Industries

Bei Toromont Industries handelt es sich nicht nur im übertragenen, sondern im wahrsten Sinne um einen Schaufelverkäufer. Die Toromont Industries Aktie (ISIN: CA8911021050) darf sogar als einer der stabilsten Dauerläufer bezeichnet werden. Mit ihren Produkten decken die Kanadier einen Großteil der Wertschöpfungskette der modernen Bergbauindustrie ab, profitieren allerdings nicht nur vom stetigen Rohstoffhunger, der auch im 21. Jahrhundert nicht nachlassen dürfte. Ein typisches Produkt von Toromont: Schaufeln. Die (hydraulischen) Großraumschaufeln dieses Urgesteins der Bergbauindustrie fassen knapp 700-mal so viel Sand, Stein, Kies & Co. wie eine klassische Spatenschaufel.

Da diese sogenannten Buckets bis zu 6,3 Tonnen schwer und rund 13 Kubikmeter groß sind, bietet man seine Produkte zum Kauf oder Miete gleichermaßen an. Nur in letzterem Fall organisiert Toromont den Transport – andernfalls muss der Käufer die Kosten für Schaufel & Co. tragen! Die „Rent a Bucket“-Angebote machen nur einen von vielen Services aus: Neben der Mietoption vieler weiterer Produkte gehören etwa die Wartung von Equipment und Fahrzeugen (auf Wunsch inklusive Datenauswertung), tiefgreifende Fluid- und Öl-Analysen, ein 24/7-Bereitschaftsdienst für Vor-Ort-Einsätze und Notfallreparaturen, Wiederaufbereitungsservices und Schulungsprogramme zur Servicepalette. Wer in das KI-Bergbau-Zeitalter eintauchen möchte, findet zudem in „Toromont Connect“ eine datengestützte Technologieplattform.

Was Toromont Industries als einen der verlässlichsten Schaufelverkäufer auszeichnet, ist demnach der Mix aus einem breiten Sortiment an Geräten und Equipment (Products) und einem ebenso breiten Servicegeschäft (Product Support). Während der Konzern mit seinem Kerngeschäft vom Run auf Edelmetalle und Grundstoffen insbesondere in starken Wirtschaftsjahren profitiert, federn die Serviceleistungen Ertragseinbrüche in schwachen Konjunkturphasen ab. Das Risiko, die mitunter mehrere Millionen teuren Investitionen aufgrund gekündigter Wartung abschreiben zu müssen, möchte kaum ein Kunde tragen. Mittlerweile stammen bereits 40 Prozent der Umsätze aus diesen besonders margenstarken Service-Angeboten.

In den letzten Wochen weckten nicht nur die deutlich gestiegenen Rohstoffpreise das Interesse der Anleger: Mit Systemen für die Produktion und Speicherung von Energie hat sich der Bergbaugigant auch im Bereich der dezentralen Stromversorgung positioniert. Ein Sektor, der im Rahmen der KI-Rallye an Bedeutung gewinnt. Die Internationale Energieagentur geht von einem Anstieg des Strombedarfs von knapp 100 Prozent bis ins Jahr 2030 aus. Wesentlicher Treiber: Rechenzentren. Toromont liefert hier mit seinen BESS-Systemen (Battery Energy Storage Solutions) eine praktikable Zwischenlösung, bis Wind-, Solar-, Wasser- und nicht zuletzt Atomkraft den Stromhunger der Datenstätten stillen können. Vor allem eignen sich die Modelle als Notstromaggregate im Falle von Netzausfällen.

Toromont ist damit nahezu identisch wie der große Bruder aus den USA, die Caterpillar Inc. (ISIN: US1491231015), positioniert. Ganz gleich ob Bagger, Gabelstapler, Flurförderbänder oder Bohrer bietet man das Rundum-Paket für Bergbau- und Explorationsunternehmen. Apropos Caterpillar: Seit 1993 übernimmt Toromont nahezu den gesamten Caterpillar-Vertrieb in Nordamerika. Hier agiert man quasi als der einzige autorisierte Caterpillar-Händler. Wichtig: Während die Amerikaner sämtliche Produkte herstellen, beschränken sich die Kanadier auf den reinen Vertrieb inklusive Wartung.

Mit einem Kurszuwachs von über 7.000 Prozent seit dem Börsengang gehört die Toromont Aktie zu den klaren Outperformern – nicht nur im Rohstoffsektor. Aufgrund der jüngsten Kurszuwächse kratzt die Bewertung allerdings an einem historischen Hoch: Das KGV liegt mittlerweile bei über 27. In der Vergangenheit folgten auf solche Bewertungsaufschläge stets Rücksetzer. Die Fundamentaldaten hingegen können mit Ausnahme des mauen Free Cashflows überzeugen. Der Umsatz klettert prächtig (2015: 1,8 Milliarden Can-Dollar, 2025: 5,2 Milliarden Can-Dollar), die Aktienanzahl bleibt konstant und die Dividende wird seit 36 Jahren erhöht. Mittlerweile ist Toromont ein Dividendenaristokrat. Im Qualitätscheck von TraderFox sahnt Toromont Industries 13 Punkte ab. Nur der Piotroski-F-Score lässt mit 6 Punkten Luft nach oben erkennen.

West Pharmaceutical Services

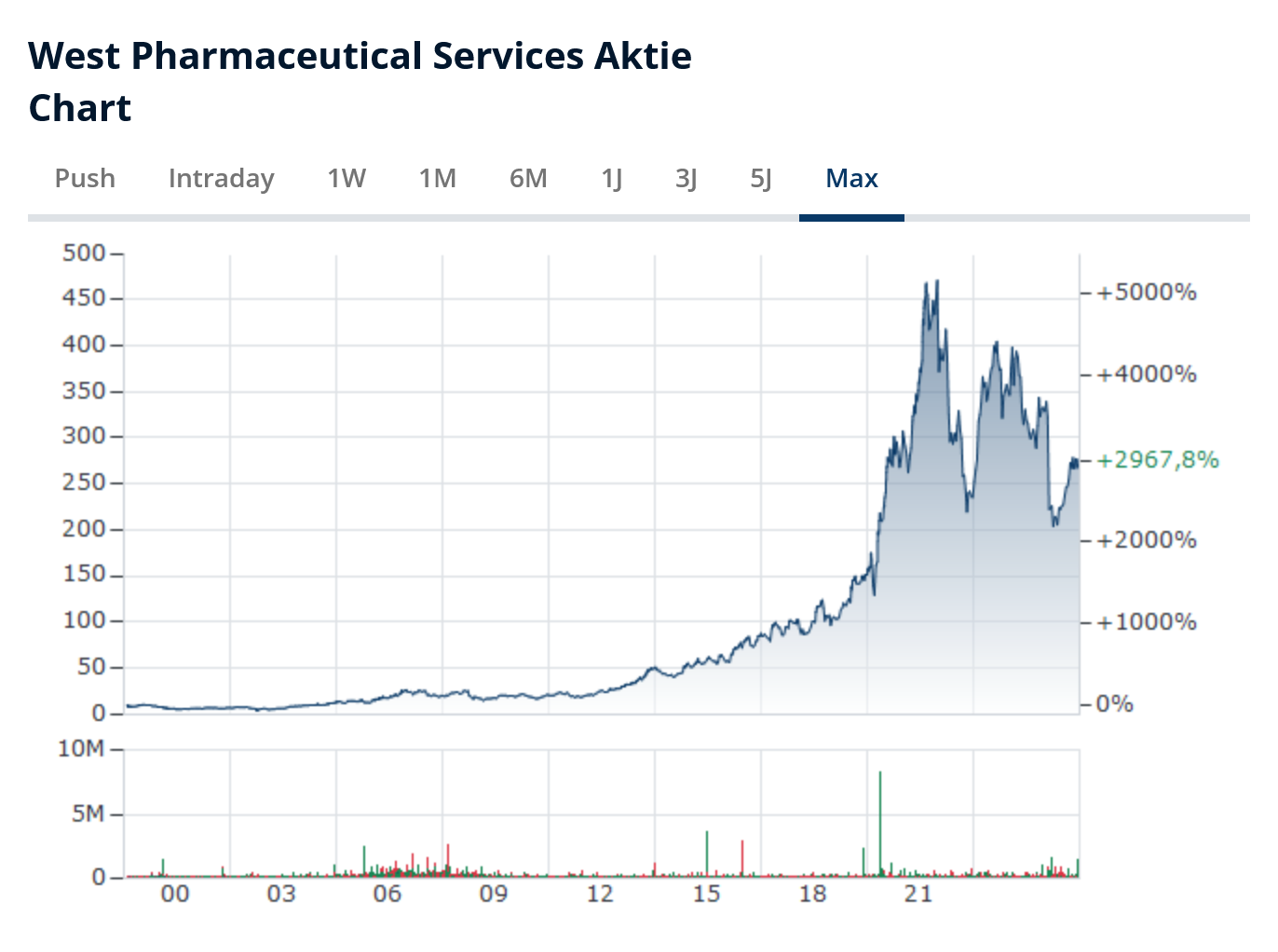

Seite an Seite mit einem der reichsten Menschen investieren? Kein Problem! Wer sich für die Aktie von West Pharmaceutical Services Inc. (ISIN: US9553061055) entscheidet, folgt dem Microsoft-Gründer Bill Gates. Besser gesagt der Bill & Melinda Gates Foundation. Insgesamt 444.615 Anteile an West Pharmaceutical Services, kurz West Pharma, wurden von der Stiftung im vergangenen Jahr zu einem Durchschnittspreis von gut 275 US-Dollar erworben. Seit ihren Tiefs bei rund 200 US-Dollar hat sich die Aktie deutlich erholt und notiert derweil gut 25 Prozent höher. Salopp formuliert fertigt der Pharmariese allerlei Equipment, das zur Aufbewahrung und Verabreichung von Arzneimitteln notwendig ist. Hierzu gehören:

– Containment Solutions: Primärverpackungen, also Komponenten, die direkt mit Medikamenten in Berührung kommen und eine hohe klinische Reinheit besitzen müssen. Dies machen etwa Gummi- und Kolbenstopfen für Glasvials, Fertigspritzen und Aluminiumsiegel aus.

– Delivery Systems: Spezielle Verabreichungssysteme wie Autoinjektoren für MS-Patienten und Allergieschocks, bei denen die Nadel auf Knopfdruck automatisch ausgelöst wird. Hinzu kommen tragbare Injektoren beziehungsweise Wearables für die Hautplatzierung und subkutane Übertragung von Wirkstoffen.

– Contract Manufacturing: Anwendungsorientierte Spezialprodukte, die im Auftrag anderer Pharmafirmen hergestellt werden. Während der Corona-Pandemie erlebte diese Sparte ein enormes Wachstum, denn neben Blutzuckermessgeräten fallen auch COVID-Tests sowie Inhalatoren in diesen Bereich.

Im Gegensatz zur Konkurrenz konzentriert sich West Pharma auf High-Value-Equipment. Beispielsweise fertigt man Ampullen ähnlich wie die deutsche Gerresheimer AG. Mit Daikyo Crystal Zenith hat West Pharma allerdings eine (nahezu) bruchsichere Alternative geschaffen, die bei stabilitätskritischen Arzneiprodukten als das Nonplusultra für die sichere Aufbewahrung gilt. Und gut zehnmal so viel kostet wie die Standardausführung! Manche Experten sehen den Konzern bereits als Schlüsselakteur für die aufziehende Biotechnologie-Revolution durch den Einsatz von KI in der Arzneimittelforschung.

Obendrauf kommen zahlreiche regulatorische Vorgaben, die West Pharma einen, wenn auch nicht unüberwindbaren Burggraben verschaffen. Denn Produkte, wie sie West Pharma herstellt, unterliegen nicht nur strengsten Sicherheitsanforderungen, sondern sind bei der Einreichung von Zulassungsanträgen mit dem Wirkstoff verknüpft. Heißt: Pharmakonzerne, die eine Zulassung anstreben und West Pharma als Partner wählen, können nicht ohne Weiteres auf die Produkte der Konkurrenz zurückgreifen. Injektions- und Infusionssysteme sind integraler Bestandteil des Medikaments, denn sämtliche Komponenten werden im Drug Master File (USA) festgehalten. Equipment inbegriffen. Um auf Konkurrenzlösungen umzusatteln, müssen die Hersteller Zeit für Studien (6 bis 12 Monate) und Forschungsgelder (500.000 – 1 Milliarde US-Dollar) zwecks Folgezulassung investieren.

Treibender Auslöser für den Absturz waren die Quartalsergebnisse im Februar 2025. Zwar konnte man beim Umsatz und Gewinn den Konsens schlagen, doch die Brutto- und Nettomargen sanken deutlich. Hinzu kam der Ausblick: Analysten hatten für 2025 mit einer Margenausweitung und einem Gewinn pro Aktie von 7,45 US-Dollar gerechnet. West Pharma hingegen stellte eine Gewinnspanne zwischen 6,00 und 6,20 US-Dollar in Aussicht. Des Weiteren belasten die Entwicklungen im GLP1-Sektor: Novo Nordisk präsentierte vor Kurzem eine neue Form in Pillenform! Die oralen Abnehmpillen dürften das Geschäft belasten – derzeit machen GLP-1-bezogene Produkte einen Umsatzanteil von rund acht Prozent aus. Grundsätzlich hat der Pharmasektor derzeit zu kämpfen: Die Trump-Administration stoppt zahlreiche Forschungsprojekte, plant Änderungen im Gesundheitswesen und will Medikamentenpreise drosseln.

Dennoch: Mit einem durchschnittlichen Umsatzwachstum von zehn Prozent gehört West Pharma zu den beständigsten Unternehmen aus dem Gesundheitssektor. Das Gewinnwachstum liegt gar bei 15,6 Prozent und unterstreicht zweierlei: Einerseits gelingt eine stetige Ausweitung der Margen. Andererseits verfügt man über eine zuverlässige Kundschaft, was die Kundenbindungsrate nahe 98 Prozent widerspiegelt. Neben der Preissetzungsmacht überzeugt die finanzielle Verfassung. Verbindlichkeiten von 202 Millionen US-Dollar stehen 519 Millionen US-Dollar an liquiden Mitteln und ein Eigenkapital von 2,9 Milliarden US-Dollar gegenüber. Die Bewertung rangiert allerdings nach wie vor auf Spitzenniveau: Gemessen an KGV (40) und KBV (6,5) gehört West Pharma zu den teuersten Pharma-Konzernen. Zugleich liegt das PEG-Ratio bei über 14. Der Markt preist nur ein minimales Gewinnwachstum ein! Ebendiese Skepsis bietet allerdings Überraschungspotenzial und den Nährboden für einen Turnaround! Im TraderFox-Qualitätscheck überzeugt West Pharma mit 11 Punkten, kassiert jedoch nur 4 Punkte im Piotroski-F-Score.

Fazit

Wer nach beständigen und zugleich zukunftsorientierten Investments sucht, ist mit Schaufelverkäufer Aktien gut beraten. Doch Vorsicht: Hinter einem augenscheinlichen Burggraben verbirgt sich nicht selten ein Geschäftsduplikat, kein Bollwerk mit nachhaltigem Wettbewerbsvorteil. Eine Marktanalyse und Konkurrenzvergleich sind bei der Auswahl von Schaufel Aktien ein absolutes Muss! Doch neben Marktstellung und Geschäftsmodell spielen auch Fundamentaldaten eine entscheidende Rolle. Kommen bei den Investoren Zweifel auf, leiden diese Dauerläufer besonders stark, da das jahrelange Vertrauen häufig zu einer überdurchschnittlichen Bewertung führt. Unsere drei Schaufelverkäufer Aktien hingegen haben sich über Jahrzehnte hinweg als absolute Branchenmeister bewiesen.

Beispiel Toromont Industries. Die Aktie des Bergbau-Champions befindet sich in einem mustergültigen Aufwärtstrend, die Finanzen begeistern und auch das duale Geschäftsmodell stimmt zuversichtlich. Letztendlich sind die Kanadier allerdings in einem zyklischen Sektor angesiedelt, in dem mit weiter steigenden Preisen für Edel- und Industriemetalle gerechnet wird. Somit preisen Anleger derzeit auch eine steigende Nachfrage nach Bagger & Co. ein, wodurch ein Teil der jüngsten Käufe vielmehr sentimentgetrieben sein dürfte. Rücksetzer scheinen somit nur eine Frage der Zeit, die dann eine absolute Einstiegschance bieten.

Deutliche Rabatte gibt es wiederum bei West Pharmaceutical Services. Abwärtspotenzial besteht nach wie vor, doch bei näherer Betrachtung von Geschäftsmodell und Positionierung überwiegen die Chancen. Der Konzern befindet sich derzeit in einem Strudel aus Negativschlagzeilen und Branchenverwerfungen, die die jahrelange Marktführerschaft infrage stellen. Der Pharmalieferant geht jedoch unbeirrt seinen Weg und könnte im laufenden Jahr ein fulminantes Comeback feiern. Mit High-Value-Equipment hebt man sich von der breiten Konkurrenz ab, genießt einen regulatorischen Vorteil und bietet die Grundlage für die anstehende Revolution in der Biotechnologie.

Ähnliches gilt für Entegris: Der Konzern könnte mit seinem Portfolio zum Hidden-Champion der Mikro-Halbleiter-Bewegung aufsteigen. Die Kundenbasis überzeugt ebenfalls, während die breite Produktpalette klassische Aufs und Abs der Halbleiterindustrie abfedert. Aufgrund der omnipräsenten Konkurrenz muss der Konzern allerdings kräftig investieren, sodass die Schuldensituation im Auge zu halten ist. Gelingt die Integration von CMC Materials, sollte die Aktie wieder an Fahrt gewinnen.