Switzerland is back! Sechs Jahre hat es gedauert, bis die Schweiz ihren Status als „äquivalenter Drittstaat“ wiedererlangen und die Eidgenössische Finanzmarktaufsicht FINMA den Handel mit börsennotierten Unternehmen ermöglichen konnte. Folge? Seit dem 1. Mai 2025 sind Schweizer Aktien wieder in der EU, sprich an allen regulären europäischen Börsen, handelbar. Anleger müssen also nicht mehr auf verbriefte Konstrukte wie ADRs ausweichen. Zu den Hintergründen ist wenig publik und die meisten Börsenprofis zeigten sich überrascht. Zwar waren Verhandlungen zur Intensivierung der bilateralen Handelsbeziehungen bekannt, wurden jedoch wenig beachtet geschweige denn als aussichtsreich gesehen.

So oder so: Die Schweiz hat an der Börse einen guten Ruf, gilt aufgrund ihrer Neutralität und nicht zuletzt aufgrund ihrer Eigenwährung als ein Sicherer Hafen und beheimatet einige (Welt-)Marktführer. Neben den Klassikern à la Nestlé, Roche und Novartis lassen sich in der Schweiz allerdings viele weitere spannende, erfolgreiche und vor allem renditestarke Unternehmen finden. Zugegeben, das Trio gehörte zuletzt zu den Underperformern und sollte nicht als allgemeine Benchmark dienen. Die Nestlé Aktie beispielsweise stand Anfang Januar rund -40 Prozent unter ihrem Allzeithoch

Aktienhaus Lauer hat drei Schweizer Aktien gefunden, die tief unter dem Radar der meisten Anleger fliegen und für die unterschiedlichsten Strategien interessante Investmentchancen bieten. Ob die Papiere zum aktuellen Zeitpunkt einen Kauf wert sind, verrät die Multi-Analyse.

Jungfraubahn

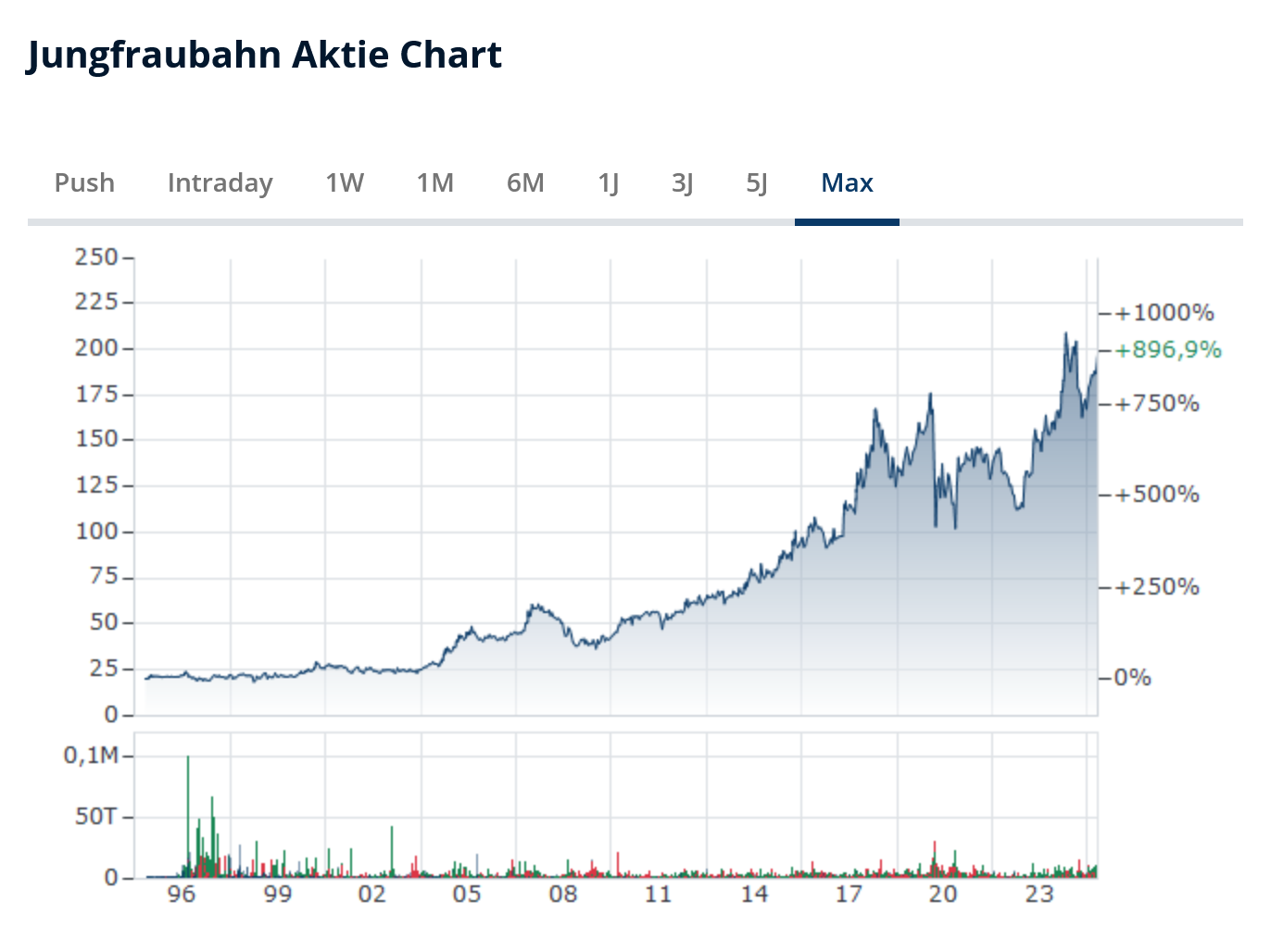

Abfahrt! Die Jungfraubahn Holding bietet nicht nur für alle Freunde des Wintersports eine attraktive Investitionsmöglichkeit. Denn die Jungfraubahn Aktie (ISIN: CH0017875789) darf als eine der renditestärksten Aktien Europas bezeichnet werden. Zwar honoriert der Finanzmarkt die Qualitäten der Jungfraubahn erst seit der Jahrtausendwende. Zuvor dümpelten die Anteilsscheine des Ski- und Bergbahnvereins nahezu ein komplettes Jahrzehnt im Börsen-Nirvana. Nach einem leichten Strategiewechsel, gezielten Investitionen und nicht zuletzt einer geschickten Ausnutzung der Preissetzungsmacht kam auch die Aktie in Fahrt: Seit Kurzem hat der Börsenwert die 1-Milliarde-Schweizer-Franken-Grenze durchbrochen und gehört damit immerhin ins Mid-Cap-Universum.

Kunden der Jungfraubahn Holding ist es offensichtlich gleich, ob sie nun die Kassen eine Small, Mid oder Big Caps füllen. Denn das Jungfraujoch ist und bleibt eines der beliebtesten Tourismusgebiete Europas. Der in Eigenregie verliehene und mittlerweile als Markenname eingetragene Titel „Top of Europe“ mag gewagt klingen, erscheint mit jährlichen Besucherzahlen von knapp 1,1 Millionen Besuchern jedoch durchaus passend. Zwar mag des Deutschen liebste Insel aka Mallorca mit über 15 Millionen Besuchern dem Alpenparadies in den Schatten stellen. Doch als fester Teil des „UNESCO Weltkulturerbe Schweizer Alpen“ und mit einer Schneegarantie von 100 Prozent kann zumindest die Jungfraubahn Holding Aktie als eine absolute Ausnahme beziehungsweise als ein absolutes Ausnahme-Investment bezeichnet werden.

Neben der ikonischen Zahnradbahn zum Jungfraujoch, zahlreichen Restaurants und Shoppinggelegenheiten (gebündelt in der Jungfrau Shopping AG) sowie einigen kleineren Attraktionen betreibt man schließlich auch sämtliche Sportanlagen und Bergbahnen für den Wintersport, etliche Immobilien wie Hotels und Parkhäuser sowie eine komplette IT-Infrastruktur. Ja sogar ein eigenes Wasserkraftwerk gehört zum Portfolio der Jungfraubahn Holding!

Den zahlreichen Einzigartigkeiten und der de-facto-Monopol-Stellung stehen selbstredend auch einige Risiken gegenüber. So dürfte sich etwa der Klimawandel zunehmend negativ auf das Geschäft auswirken. Sicher, „Propellermaschinen“ & Co. sollten der Schneeschmelze eine Zeit lang die Stirn bieten, könnten allerdings die Margen schmälern. Stichwort Stromverbrauch. Zudem ist fraglich, ob der Tourismusstrom aus Asien anhält. Denn die Besucherzahlen aus Fernost kletterten in der Schweiz zeitweise um über 20 Prozent pro Jahr – im Berner Oberland schoss die Besucherzahl innerhalb von sieben um stolze 812 Prozent in die Höhe – und machen mittlerweile einen nennenswerten Anteil der Schweizer Tourismusbranche aus.

Das Zahlenwerk der Jungfraubahn Holding AG liest sich solide, jedoch leider keineswegs so einzigartig wie das Geschäftsmodell. So schlägt in den Büchern etwa das kapitalintensive Geschäft voll durch. Der CapEx etwa kann je nach Investitionszyklus beziehungsweise Witterungsverhältnissen auf über 60 Millionen Schweizer Franken ansteigen (Durchschnitt der letzten zehn Jahre: 44 Millionen Schweizer Franken). 2018 etwa wurden 63 Millionen Schweizer Franken investiert. Nahezu ein Drittel des Jahresumsatzes!

An Solidität mangelt es den Quasi-Europäern dennoch nicht: Im Qualitäts-Check der TraderFox GmbH erntet die Aktie zwar lediglich 11 von 15 Punkten, kann sich laut Piotroski-F-Score mit 7 von 9 Punkten jedoch auf eine starke Finanzbasis berufen. Die Krisenjahre 2020 – 2021 verhageln dem Konzern offensichtlich die Bilanz – aufgrund der Corona-Pandemie schrieb man zwischenzeitlich gar rote Zahlen. Mittlerweile hat sich die Gruppe sich jedoch deutlich von Lock-Downs und Kontaktbeschränkungen erholt: Mit einem Umsatz von 295 Millionen Schweizer Franken konnte die Jungfraubahn Holding jüngst Rekordeinnahmen verkünden.

Straumann

Bitte lächeln! Wer ein Produkt der Straumann Holding AG sein Eigen nennen darf, legt wohl etwas mehr Wert auf seine Beißer als andere. Zumindest greift er für „weltweit geschätzte Spitzenqualität“ der Zahnimplantate tief in die Tasche. Selbst die „erschwinglichen Lösungen“, wie man sie auf der eigenen Website umschreibt, schlagen mit Preisen von gut 1.200 Euro – pro Zahn – zu Buche. Qualität hat ihren Preis: Dank der eigens entwickelten SLActive-Oberfläche heilt die Wunde nach dem Eingriff besonders schnell, und der ebenfalls eigens entwickelte Roxolid-Werkstoff, eine Titan-Zirkonium-Legierung, steht für einen lebenslangen Erhalt der Zahnimplantate.

Ein Blick auf die Straumann Aktie (ISIN: CH1175448666) verrät, dass die Produkte gut ankommen. Weltweit! Ganz gleich, ob Europa, Asien, Südamerika oder USA – Straumann ist in allen Regionen vertreten, erwirtschaftet dort jeweils gut 20 bis 30 Prozent der Umsätze und unterhält sogar diverse Partnerschaften mit Universitäten. Wer übrigens auf das „Premiumsegment“ der Schweizer zugreifen möchte, darf bis zu 4.500 Euro berappen.

Besonders interessant: Die Schweizer entwickeln und verkaufen nicht nur Zahnimplantate. Beispielsweise deckt die Sparte Biomaterialien hochkomplexe, synthetische, xenogene oder allogene Produkte ab, die nachweislich die Knochenheilung fördern. Hierzulande kooperiert man etwa mit dem deutschen Familienkonzern Botiss Biomaterialis, einem Experten auf dem Gebiet der Knochen- und Weichgeweberegeneration.

In puncto Marketing beweisen die Schweizer übrigens ebenfalls Biss. Denn mit der eigens betriebenen Internet-Plattform Youtooth öffnet sich die Straumann AG sowohl der zahnmedizinischen Fachwelt als auch interessierte Laien. Apropos Plattform: Seit dem März ist man mit der Straumann AXS Plattform noch besser im Unternehmertum verknüpft, denn über die Chairside-3D-Drucklösung gelingt die Zahnrestauration „in einem einzigen Besuch“. In Verbindung mit dem coDiagnostiX®, einem KI-Assistenten zur Implantatplanung, ist man der Konkurrenz (auch) digital einen Schritt voraus.

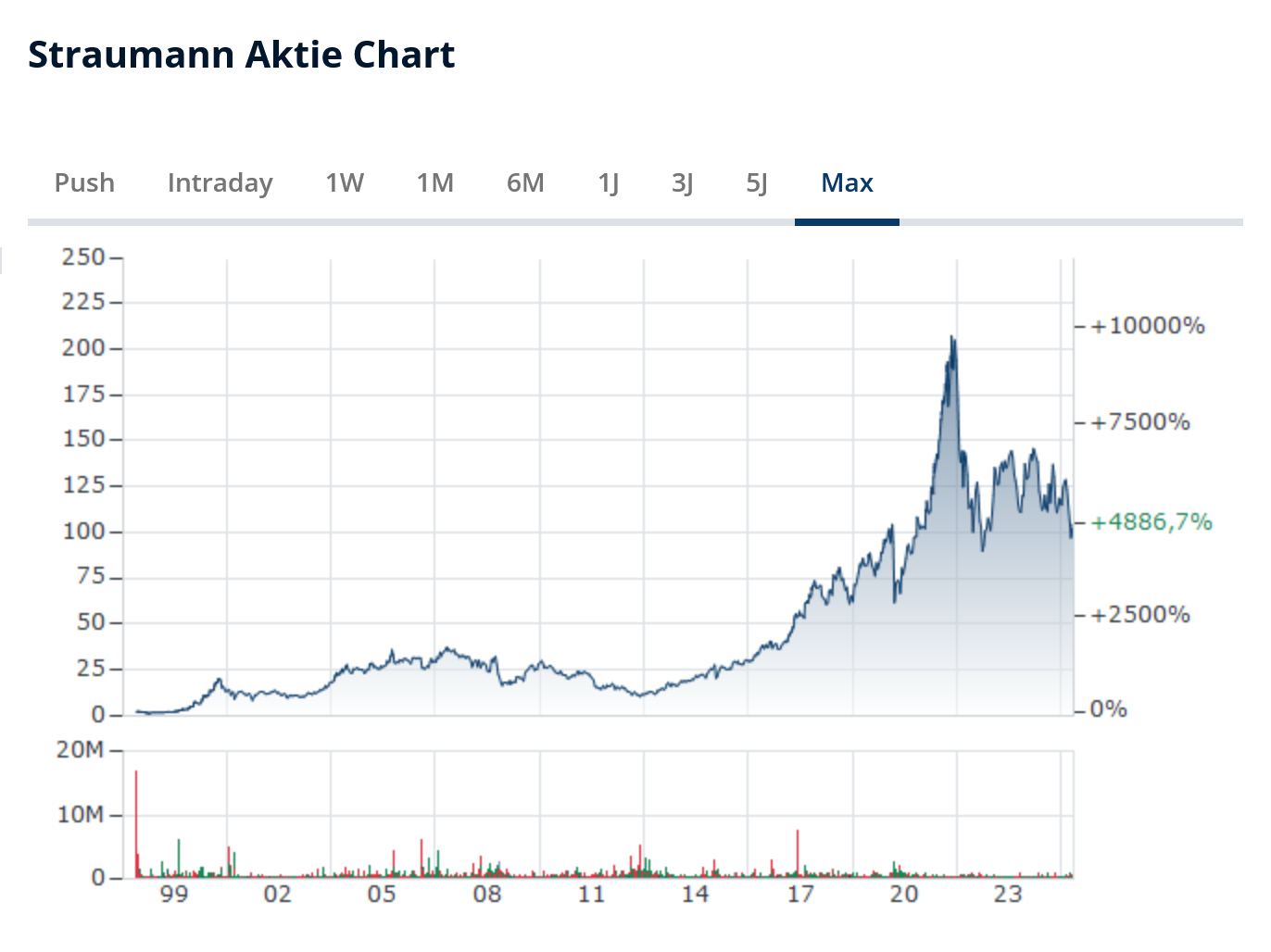

Der Fortschritt zeigt sich deutlich im Zahlenwerk. Entgegen der meisten Erwartungen konnte Straumann im letzten Quartal ein organisches Umsatzwachstum von 11 Prozent verzeichnen und lag damit deutlich vor der Konkurrenz, namentlich Align Technology (ISIN: US0162551016) und Dentsply Sirona (ISIN: US24906P1093), die teils gar Rückgänge verzeichnen mussten. Neben dem Umsatz überzeugten auch Gewinn und Margen.

Hier liegen die wahren Stärken des Konzerns, denn mit einem Nettoergebnis von 502 Millionen Schweizer Franken konnte der Zahnexperte im abgeschlossenen Geschäftsjahr einen absoluten Rekord erzielen. Grund: eine EBIT-Marge von 26 Prozent! Damit hat man unlängst das Krisenjahr 2020 (EBIT-Marge: 21 Prozent) abgeschlossen. Leider wird die Straumann AG nicht in der TraderFoX-Datenbank gelistet; ergo fehlt ein Qualitäts-Check-Score. Doch auch in Solo-Leistung offenbart der Piotroski-F-Score mit 7 Punkten die Stärken und Qualitäten der Schweizer.

VAT Group

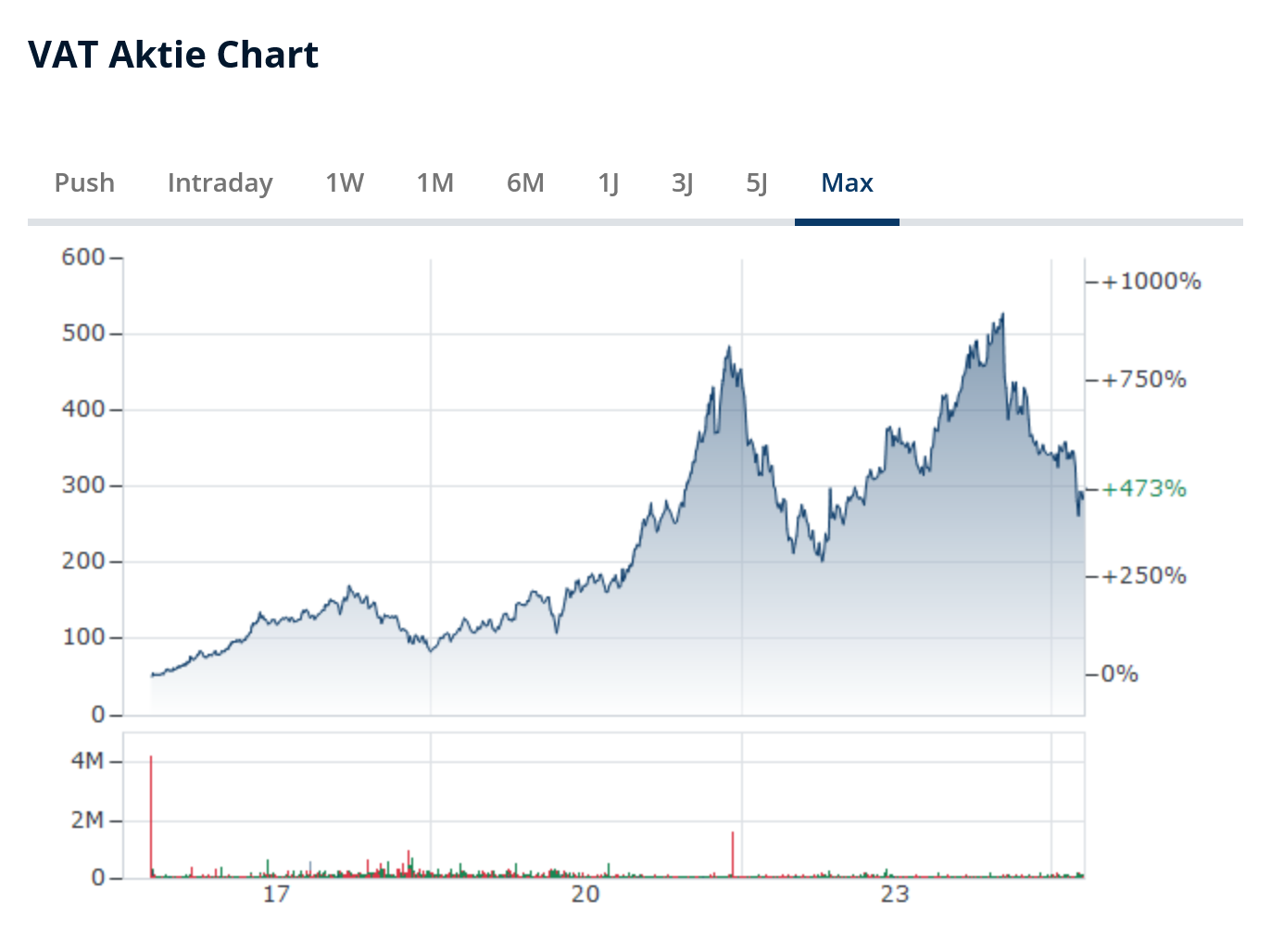

VAT – Das Akronym dürfte Börsianern und Nicht-Börsianern gleichermaßen ein Fremdwort sein. Ingenieuren und Materialwissenschaftlern hingegen sollte ein Licht aufgehen. Hinter der VAT Group verbirgt sich schließlich ein Marktführer, nein Weltmarktführer, der Halbleiterindustrie. VAT steht bei den Schweizern für Vacuum Apparate Technik. Die VAT Group Aktie (ISIN: CH0311864901) spiegelt die internationale Positionierung in jeder Hinsicht wider: Mit einer Performance von +473 Prozent seit Indexaufnahme im SIX (2016), satten +537 Prozent seit der Erstnotiz und unglaublichen +951 Prozent unter Berücksichtigung der (Vorsteuer-)Dividende zählt die VAT Aktie zu den besten Halbleiter Aktien.

Der Clou: Seit der Expansion in den 1980er-Jahren bis ins ferne Malaysia ist man in der globalen Chipindustrie fest verankert, fertigt jedoch keine Wafer oder Rohstoffe, sondern hat sich auf Präzisions-Vakuum-Ventiltechnik spezialisiert, ein absolutes Nischensegment im Halbleiteruniversum. Unterschlupf finden die Ventile der VAT Gruppe in besonders anspruchsvollen Maschinen und gelten seit der Produktion auf 2-Millimeter-Basis als unverzichtbares Bindeglied der eng verzahnten und äußerst dynamischen Halbleiterbranche. Ganz dem Moore’schen Gesetz folgend, steigen nicht nur Leistung und Komplexität von Halbleitern, sondern auch die Anforderungen an die Chip-Fertigungsindustrie kontinuierlich, ja beinahe exponentiell an.

Dreh- und Angelpunkt hierbei ist die Reduktion von Partikeln, Regulierung von Druckverhältnissen sowie Gewährleistung der Dichte. Kleinste Ungenauigkeiten können komplette Chargen modernster Chip-Sätze mit Einzelpreisen im fünfstelligen Bereich vernichten! VAT ist angesichts der Bedeutung durchaus als Schaufelverkäufer zu bezeichnen. Sicher, der Halbleitermarkt gilt als ein Paradebeispiel für Schweinezyklen. Doch mit einem Marktanteil von 75 Prozent führt, zumindest langfristig, kein Weg vorbei an den Experten aus dem romantischen Sennwald.

Zugegeben, die Aktie befindet sich derzeit in einem Abwärtstrend. Grund dürfte wohl die Befürchtung sein, die VAT Group könnte bald ihre Prognose für 2026, eventuell sogar 2027 senken. Die Kürzung dürfte jedoch marginal ausfallen. Und selbst wenn, so könnte ein Rücksetzer eine mehr als willkommene Einstiegschance bieten. Allein der Qualitäts-Check im Trader-Fox-Score lockt mit 12 Punkten zum Kauf, und im Piotroski-F-Score verdient sich die VAT Group die Bestnote, 9 Punkte.

Blickt man tiefer ins Zahlenwerk, so fällt ein deutliches, jedoch immer wieder durch Einbrüche gekennzeichnetes Wachstum bei Umsatz und Gewinn. Vor exakt zehn Jahren beispielsweise konnte der Vakuum-Ventil-Spezialist einen Umsatz von 411 Millionen Schweizer Franken und einen Gewinn von 7 Millionen Schweizer Franken verbuchen – für das laufende Jahr gehen Schätzungen von einem Umsatz um die 1,1 Milliarden und einem Gewinn von 261 Millionen Schweizer Franken aus. Dies entspricht einer Verdopplung beim Umsatz und mehr als einer Verdreißigfachung (+3.628 Prozent) des Gewinns.

Grund für die krasse prozentuale Abweichung bei Umsatz und Gewinn? VAT ist ein absoluter Margen-König. Die aktuelle Nettomarge mag überzeugen, insbesondere im Vergleich zur Peer-Group. Doch auch hier spiegelt erst die Entwicklung die Qualität der Schweizer wider: Vor zehn Jahren lag die Nettomarge bei 1,7 Prozent, im Krisenjahr 2020 bereits bei 18,1 Prozent und zuletzt bei über 22 Prozent! Ebenfalls überzeugend: Die Verschuldungsquote bewegt sich stets in einem sehr gesunden Rahmen und die Dividende fällt stabil und mit 2 Prozent auch attraktiv gegenüber der festverzinslichen Alternativen aus. Lediglich die hohe Bewertung gibt zu denken: Zwar mögen KGV, KUV und KBV gegenüber dem Durchschnitt gefallen sein, locken allerdings bei Weitem keine Schnäppchen-Jäger hervor. Das PEG-Ratio schlägt zudem mit rund 1,4 zu Buche. Zum Vergleich: Dem KI-Superstar Nvidia wird derzeit ein PEG-Ratio von rund 0,8 zugestanden!

Fazit

Schweizer Aktien bilden eine attraktive Beimischung für jedes Depot. Seit der Wiederaufnahme beziehungsweise Wiederzulassung der hiesigen Aufsichtsbehörden gelingt das Investieren in diese Werte noch einfacher, ohne ADR-Zwang und sogar bei den meisten Neobrokern. Ein Must-have-Investment stellen Schweizer Aktien allerdings nicht dar. Die Quasi-Anlage in den Schweizer Franken bietet eine zusätzliche Diversifizierung, und die Geschäftsmodelle vieler Aktien aus dem Alpenland können ohne Frage faszinieren. Wer jedoch bereits ein breites, weltweit gestreutes Portfolio angelegt hat, muss nicht jetzt und heute auf den Zug in das Land der Uhren, Schokolade und Banken aufspringen.

Apropos Zug. Die Jungfraubahn Holding ist unserer Meinung nach in erster Linie als ein Hobby-Stock-Pick, eine auf Leidenschaft und im Idealfall auch auf eigene Expertise basierende Investmententscheidung zu sehen. Der Klimawandel und die Unsicherheiten durch die zuletzt stark gestiegene Nachfrage aus Fernost könnten für Gegenwind sorgen. Die Straumann Aktie hingegen stellt angesichts des unzyklischen, bisweilen sehr erprobten und erfolgreichen Geschäftsmodells auch für alle Nicht-Dental-Experten eine sinnvolle Depotbeimischung aus. Last but not least: die VAT Aktie. Wer hier zuschlägt, greift auf den ersten Blick zu einem 08/15-Industriewert, investiert tatsächlich jedoch in einen Weltmarktführer. Problem: Der Preis ist heiß. Zu heiß! Rücksetzer abwarten.