Das Börsenjahr 2025 steht unter keinem guten Stern. Zumindest der Blick auf die Entwicklung an den US-Märkten fällt ernüchternd aus, und mittlerweile verlieren auch die europäischen Indizes an Schwung. Selbst der vom angekündigten Sondervermögen getriebene DAX musste in der letzten Woche Federn lassen. Der Grund für den Abverkauf ist schnell gefunden: Donald Trump, der 45. und 47. Präsident der USA.

Auf Pump folgt Dump

Auf Jahressicht notieren sämtliche US-Indizes im Minus. Der Dow Jones etwa verlor 1,9 Prozent, der S&P 500 4,9 Prozent und der NASDAQ 100 steht seit Jahresauftakt sogar mit 8,4 Prozent unter Wasser. Der „Trump-Pump“, der seit der Wahlnacht (November 2024) insbesondere Aktien aus dem Technologie- und Finanzsektor sowie Kryptowährungen erfasste und reihenweise auf Allzeithochs beförderte, hat sich unlängst aufgelöst.

Die Auslöser für die Abverkäufe sind zahlreich. Die vor wenigen Tagen ausgerufenen Sonderzölle auf Automobile in Höhe von 25 Prozent beispielsweise stellen lediglich die Spitze des Eisbergs an Verwerfungen dar, unter denen einige Depots dahinschmelzen. Der einstige Aufwärtsschub mutiert mehr und mehr zum „Trump-Dump“.

Doch inmitten wiederkehrender Inflationssorgen, latenten Rezessions- und Stagnationsängsten, unberechenbarer Geopolitik, riskanten Sparprogrammen, skandalösen Sicherheitsverstößen und vielen weiteren Unsicherheiten kann eine Handvoll Unternehmen weiterhin bestens wirtschaften, ja sogar völlig losgelöst vom Regimewechsel wachsen! Aktienhaus Lauer hat einige dieser Unternehmen gefunden und drei Anti-Trump-Dump Aktien unter die Lupe genommen.

In der Ruhe liegt die Kraft

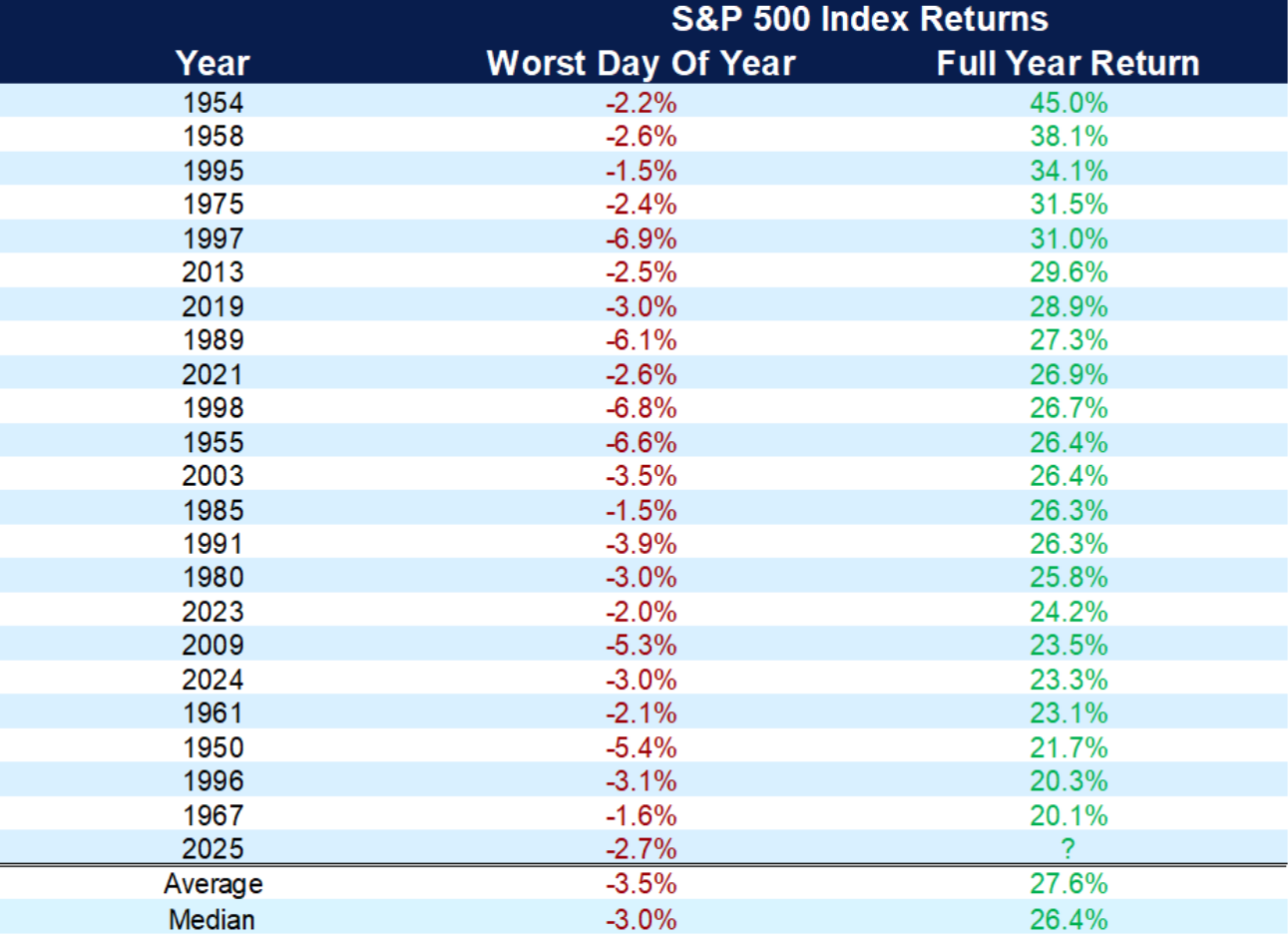

Bevor wir einen Blick auf die aussichtsreichsten Anti-Trump-Dump Aktien werfen, möchten wir zwei Aspekte aufgreifen, die unsere Leser vor unüberlegten Verkäufen bewahren sollten. Denn nach einer Korrektur von bis zu 13 Prozent in einigen Indizes und Kurshalbierungen bei zahlreichen Momentumwerten scheint der Zeitpunkt, den USA den Rücken zuzukehren, denkbar ungünstig. Sicher, die Weltmacht hat Vertrauen verspielt. Doch historisch betrachtet treten marktbreite Korrekturen wie die derzeitige, also zwischen zehn und 20 Prozent, alle dreieinhalb Jahre auf.

Und historisch betrachtet steht zumindest der S&P 500 bereits ein Jahr später in sieben von acht Fällen höher als zum Zeitpunkt der Korrektur – im Durchschnitt um zehn bis 15 Prozent. Auch die starken Abverkäufe der jüngsten Vergangenheit sollten mehr Hoffnung als Verzweiflung auslösen. Beispiel 10. März. Der Montag markiert mit einem Minus von 2,7 Prozent im S&P 500 zwar den schlechtesten Handelstag im bisherigen Börsenjahr. Doch ebendiese Volatilität birgt eine große Chance: Der Statistik folgend erlebt der US-Leitindex Rückgänge dieser Art insbesondere in den stärksten Bullenmärkten!

Ein weiterer Indikator dafür, dass der derzeitige Ausverkauf in einer finalen Phase angekommen sein könnte, ist in den jüngsten Prognosekürzungen zu erkennen. Allerlei „Experten“ revidierten in der letzten Woche ihre Kursziele und sehen nun erhebliches Abwärtspotenzial. Das Investmenthaus Barclays etwa kappte die Gewinnschätzungen für große US-Unternehmen um 1,6 Prozent, stellte einen weiteren Gewinnrückgang von bis zu 0,7 Prozent in den Raum und senkte das Kursziel für den S&P 500 von zuvor 6.600 auf nun 5.700 Punkte. Ins selbe Horn blasen auch die Analysten von Goldman Sachs, die den Leitindex in den kommenden Wochen auf 5.300 Zähler fallen sehen.

Revidierungen solcher Art mögen für weniger erfahrene Anleger beängstigend klingen. Letztendlich folgen Analysten nahezu sämtlicher Investmenthäuser jedoch einem altbekannten Muster. Bei steigenden Kursen wird zum Kaufen, bei fallenden Kursen zum Verkaufen getrommelt. Nützliche Hintergrundinfos zu diesem Thema, angefangen vom Einmaleins hiesiger Analysten bis hin zu unfassbaren Beispielen für die skurrilsten Kursprognosen, lesen Sie hier.

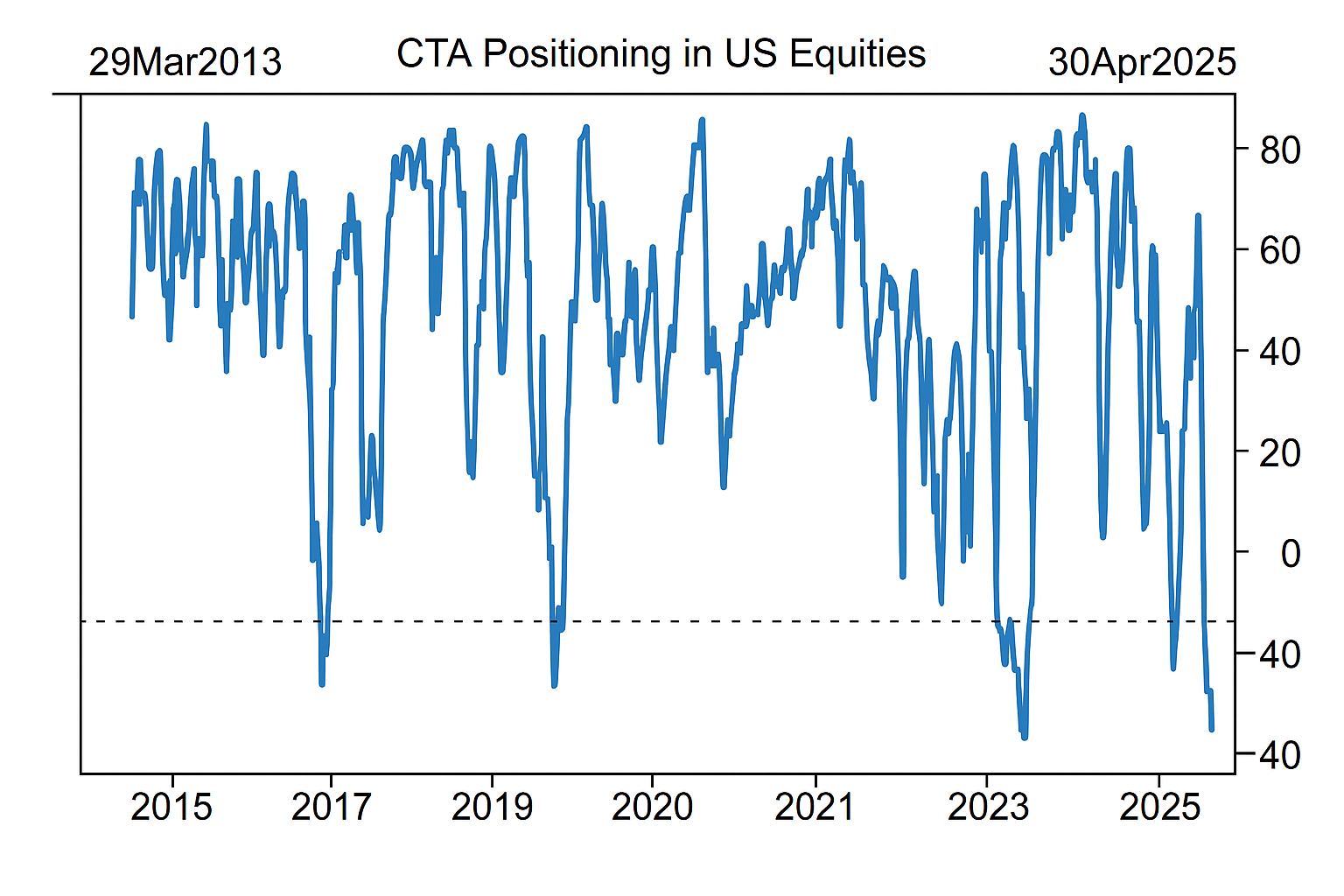

Last but absolutely not least spricht die Auswertung der erfassten CTAs für eine baldige Erholung. Denn der Anteil an Short-Positionen, im angloamerikanischen auch Commodity Trading Advisor (CTA) genannt, mit denen sich der Durchschnitt-Finanzprofi gegen weitere Kursschwächen absichert, ist mittlerweile auf ein außerordentliches Ausmaß gestiegen. Knapp 30 Milliarden US-Dollar sind derzeit in Erwartung auf fallende Kurse positioniert. Sobald diese Positionen geschlossen werden, dürfte eine kräftige Gegenbewegung folgen.

Drei starke Anti-Trump-Dump Aktien

Zugegeben, die Auswirkungen der Machtübernahme im Weißen Haus sind nicht abzusehen. Dies gilt selbstverständlich auch für die Aktienmärkte. Durchaus möglich, dass kurz- oder mittelfristig tiefere Kursniveaus erreicht werden. Die Liste der Variablen ist lang und nicht zuletzt der angebliche Plan Trumps, absichtlich eine Rezession in der USA hervorzurufen, um die US-Notendbank zu einer Zinssenkung zu bewegen (Stichwort Staatshaushaltsfinanzierung), könnte die Abwärtsspirale beschleunigen.

Und dennoch: Die letzten Wochen haben einige Gewinner der aktuellen Unsicherheit ans Börsenlicht gebracht. Mit den folgenden Anti-Trump-Dump Aktien können Sie Ihr Depot absichern und gehen nicht das Risiko eines Short Squeeze ein. So müssen Sie nicht tagtäglich Ihr Portfolio checken oder Short-Positionen bei plötzlich steigenden Märkten mit einem Minus verkaufen.

Ahold Delhaize

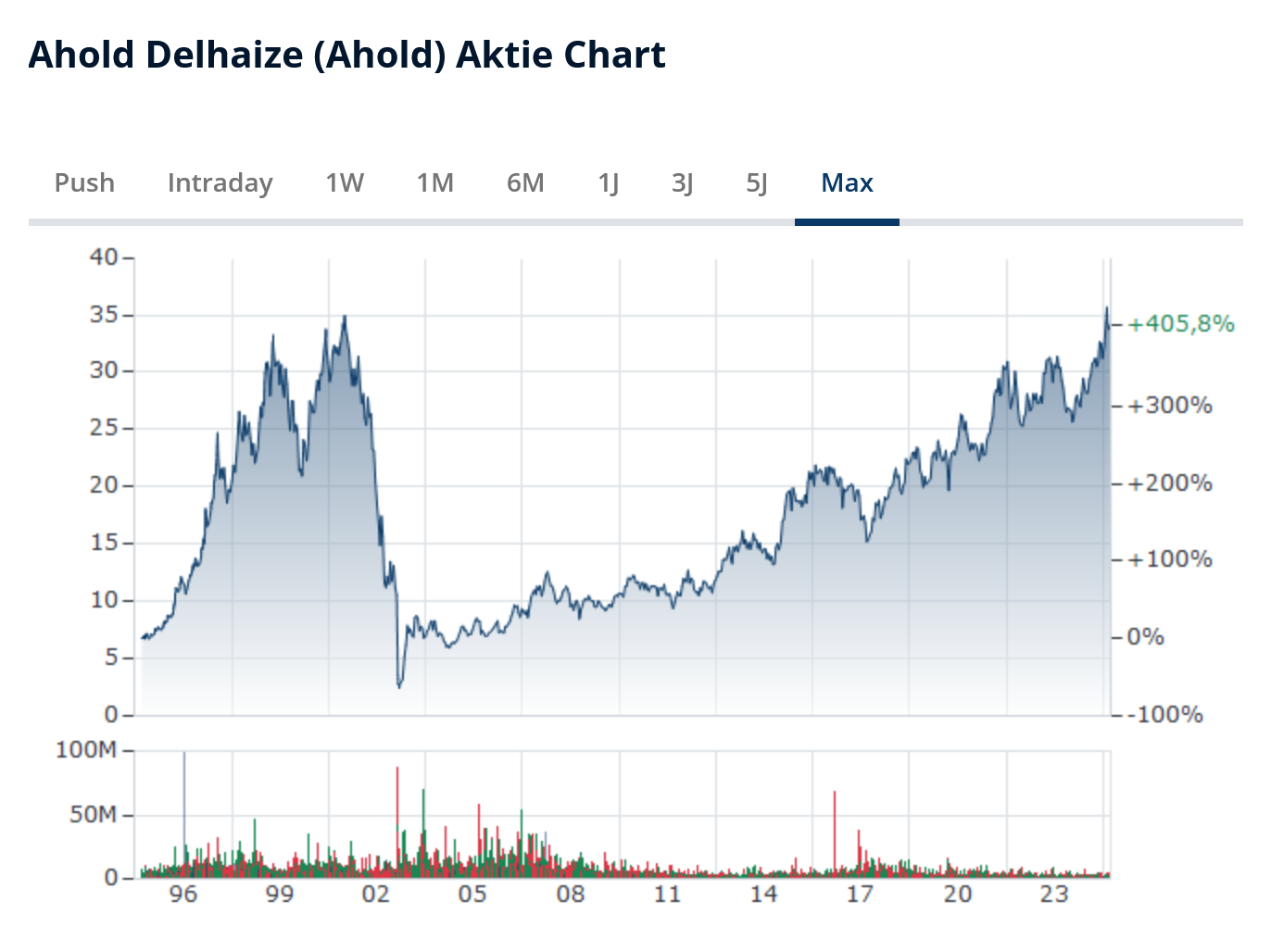

Der Handelskonzern Ahold Delhaize, offiziell als Koninklijke Ahold Delhaize (ISIN: NL0011794037) im Unternehmensregister eingetragen, zählt zu den größten Lebensmitteleinzelhändlern Europas und hat sich in den letzten Jahren auch auf internationaler Ebene eine starke Marktposition erarbeitet. Entstanden aus der Fusion des niederländischen Unternehmens Ahold mit der belgischen Delhaize (2016) spielt der Konzern heutzutage als ein bedeutender Player in der globalen Lebensmittelbranche mit, insbesondere in der Benelux-Region und in den USA.

Auf europäischem Boden ist Ahold Delhaize mit etablierten Marken wie Albert Heijn, Delhaize und Bol.com klarer Marktführer beim stationären Handel. In den USA brummt das Geschäft dank der Marken Food Lion, Giant Food, Hannaford und Stop & Shop. An der Ostküste hat sich Ahold Delhaize sogar ein kleines Monopol unter einkommensstarken und markentreuen Käufergruppen gesichert.

Die Bedeutung des US-Markts ist nicht zu unterschätzen: Knapp zwei Drittel der Umsätze erwirtschaftet Ahold Delhaize hier. Jedoch will und muss der Konzern an der Wettbewerbsfähigkeit schrauben: Größen wie Walmart und Costco machen den Europäern regelmäßig Kunden strittig und zwingen die Europäer zu großzügigen Mitglieder-Rabattprogrammen. Anders sieht es auf dem Heimatmarkt aus: In Europa verfolgt Ahold eine deutlich selektivere Expansionsstrategie. So scheut man zum Beispiel margenschwache Regionen wie Deutschland und investiert gezielt in wachstumsstarke Alternativmärkte, in denen kaum Konkurrenten lauern.

Der rumänische Supermarktbetreiber Profi beispielsweise wanderte zuletzt für 1,3 Milliarden Euro in das Supermarkt-Portfolio. Ahold Delhaize finanzierte den Zukauf vollständig aus freien Mittelzuflüssen und sollte damit seine Marktpräsenz in Rumänien nahezu verdoppeln. Profi erzielte zuletzt einen Jahresumsatz von rund drei Milliarden Euro und betreibt mehr als 1.600 Filialen.

Dass sich der Einzelhandel auch im Zeitalter von Amazon & Co. als ein erträgliches und weiterhin wachsendes Geschäft erweisen kann, belegt das Zahlenwerk. So stand in der Gewinn- und Verlustrechnung (GuV) für 2024 ein Rekordumsatz von 89,35 Milliarden Euro, wohingegen 2014 lediglich ein Umsatz von 38,2 Milliarden Euro einbrachte. Für 2025 wird ein weiteres, wenn auch moderates, Wachstum erwartet. Besonders erfreulich für Aktionäre: Der Food-Champion achtet auf eine saubere Bilanz, hat nur eine mäßige Verschuldung und somit kaum Zinszahlungen zu stemmen.

Unterm Strich bleibt genügend Cash für eine ansehnliche und stetig steigende Dividende. Derzeit schüttet der Konzern 1,17 Euro pro Anteilsschein aus, was einer Rendite von gut 3,4 Prozent entspricht. Zum Vergleich: Die Initialdividende (2014) lag bei 0,27 Euro. Ahold eignet sich somit für jedes Dividendenwachstumsportfolio. Für das laufende Jahr plant der Konzern eine weitere Dividendenerhöhung sowie Aktienrückkäufe im Volumen von einer Milliarde Euro.

Einen Wermutstropfen stellen das vergleichsweise geringe absolute Wachstum und die sehr geringen Margen dar. Zuletzt kletterte der Umsatz zum Beispiel nur um 0,8 Prozent, das Nettoergebnis sank sogar leicht um 5,78 Prozent. Auch die teils schwankende Nettomarge kann mit 1,97 Prozent nicht überzeugen. In diesem Punkt schlägt sich zum Beispiel der US-Wettbewerber Costco deutlich besser. Im Qualitäts-Check der TraderFox GmbH erringt Ahold aufgrund der Margenschwäche auch „nur“ 10 von 15 Punkten. Doch Vorsicht: Das aktuelle Rating basiert auf den 2024er-Daten! Im Piotroski-F-Score erntet Ahold Delhaize 6 von 9 Punkten.

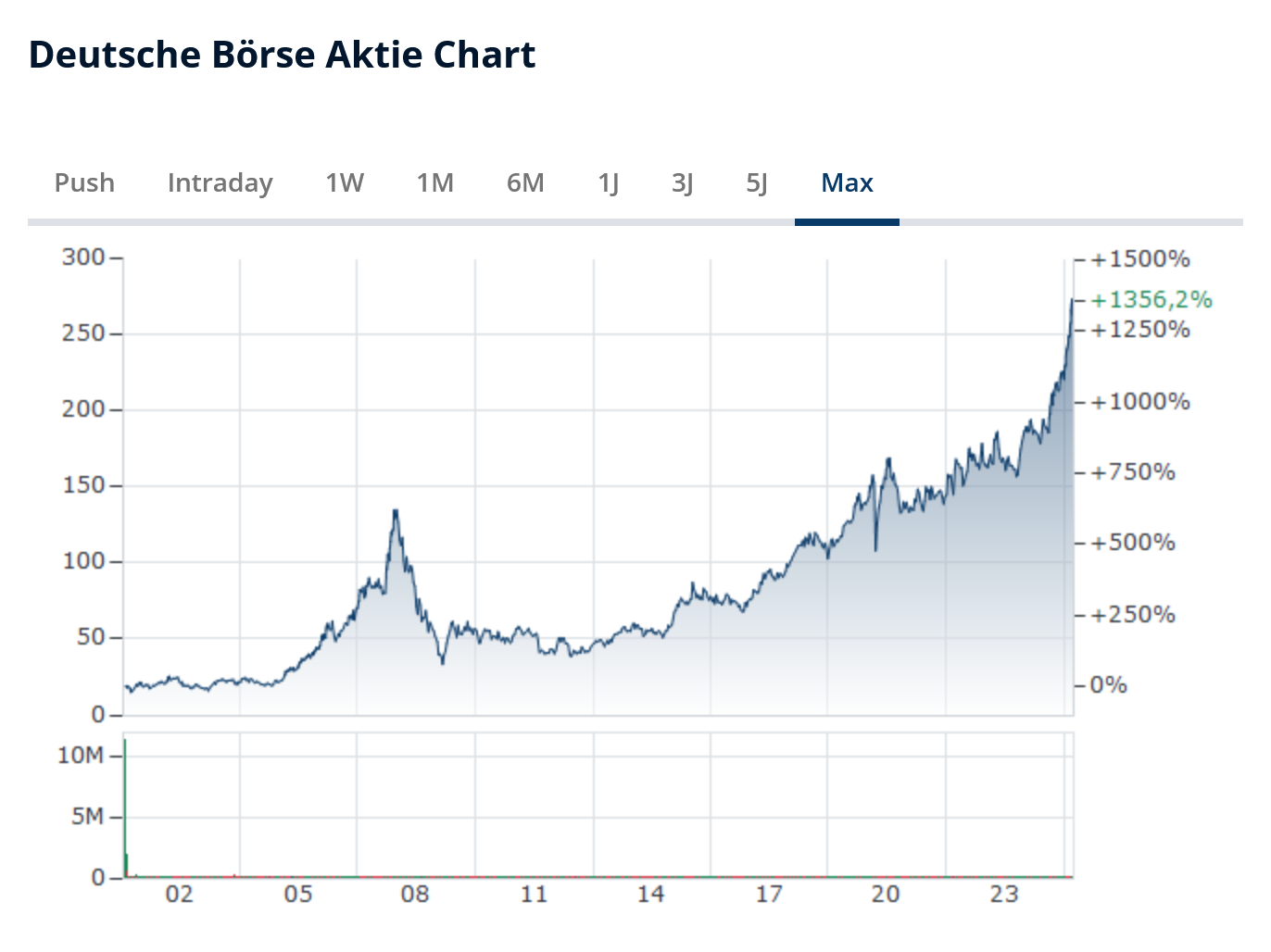

Deutsche Börse

Hinter der Deutschen Börse steht weit mehr als das ikonische Parkett mit dem ebenso ikonischen „Bullen gegen Bär“-Denkmal. Hinter dem traditionsreichen Namen verbirgt sich letztendlich ein breit aufgestellter und zunehmend international agierender Konzern, der mit seiner zentralen Infrastruktur zur Drehtür für zahlreiche Finanzmärkte herangewachsen ist.

Die Deutsche Börse AG (ISIN: DE0005810055) betreibt etwa mit Xetra (exchange electronic trading) eine der volumenstärksten elektronischen Handelsplattformen Europas, über die ein Großteil des Aktienhandels in Deutschland erfolgt. Ferner gehört auch die Terminbörse Eurex zur Deutschen Börse, die als führende Plattform für Derivate in Europa gilt. Die Befürchtungen, alternative Systeme wie zum Beispiel auf Blockchain basierende Handelsmodelle könnten dem Börsen-Urgestein den Rang ablaufen, haben sich bisher nicht bewahrheitet.

Einen essenziellen Geschäftsbereich macht noch Clearstream aus, ein international tätiger Anbieter sogenannter Nachhandelsdienstleistungen. Clearstream übernimmt die Abwicklung und Verwahrung von Wertpapieren, ist also ein elementarer Bestandteil der Finanzmarktinfrastruktur. Die Sparte profitiert von wachsenden Handelsvolumina und steigender Regulierung: Neue Modelle à la (EMIR, SFTR, MiFID II sowie Compliance-Vorgaben haben die Sparte zu einem unumgänglichen Partner für allerlei Großinvestoren gemacht.

Seit der Übernahme des dänischen Softwareunternehmens SimCorp, welches hoch spezialisierte Softwarelösungen für institutionelle Investoren wie Pensionskassen, Versicherungen und Assetmanager entwickelt, beheimatet die Deutsche Börse das Allround-Paket der modernen Finanzlandschaft. Perfekt für stürmische Zeiten! Auch im Crash machen die Frankfurter kräftig Kasse, denn selbst jede noch so kleine und noch so günstige Order beschert dem Börsenplatz Einnahmen.

Die Geschäftszahlen überzeugen bereits seit Jahren, wodurch sich die Deutsche Börse Aktie zu einem absoluten Dauerläufer entwickeln konnte. Ebenso wie die Ahold Delhaize notiert der Titel auf Allzeithoch und ist gemessen am KGV von 25,4 im Vergleich zu anderen Börsenbetreibern zwar noch moderat bewertet. Deutlich „teurer“ erweist sich die Aktie beim Blick aufs KUV (8,51) und KBV (4,4). Auf dem aktuellen Niveau scheint ein Einstieg in Tranchen sinnvoll, denn auch im historischen Kontext notiert die Deutsche Börse AG Aktie auf Allzeithochs, war also noch nie so hoch bewertet und damit so „teuer“ wie aktuell.

Wer sich dennoch traut, auf dem aktuellen Niveau einen ersten Fuß in die Tür zu setzen, darf sich Anteilseigner eines äußerst soliden Unternehmens nennen. Der Umsatz klettert jährlich um mindestens sechs, im Durchschnitt um zehn Prozent. Ähnlich sieht es beim Betriebs- und Nettoergebnis aus. Letzteres legte zuletzt um 13 Prozent auf 1,9 Milliarden Euro zu, was den digitalen Handelsriesen dazu bewog, eine Dividendenerhöhung von 3,80 Euro auf 4,00 Euro je Aktie in Aussicht zu stellen.

Kritisch zu sehen ist die zwar ansehnliche, jedoch bereits seit Jahren sinkende Nettomarge. Auch die Verschuldung fällt mit einem Faktor von 2,3 etwas hoch aus, soll jedoch nach Abschluss der SimCorp-Übernahme wieder auf 1,1 fallen. Gemessen am Qualitäts-Check mit 14 Punkten sowie am Piotroski-F-Score mit 8 Punkten ist und bleibt die Deutsche Börse jedoch ein absolutes Qualitätsinvestment.

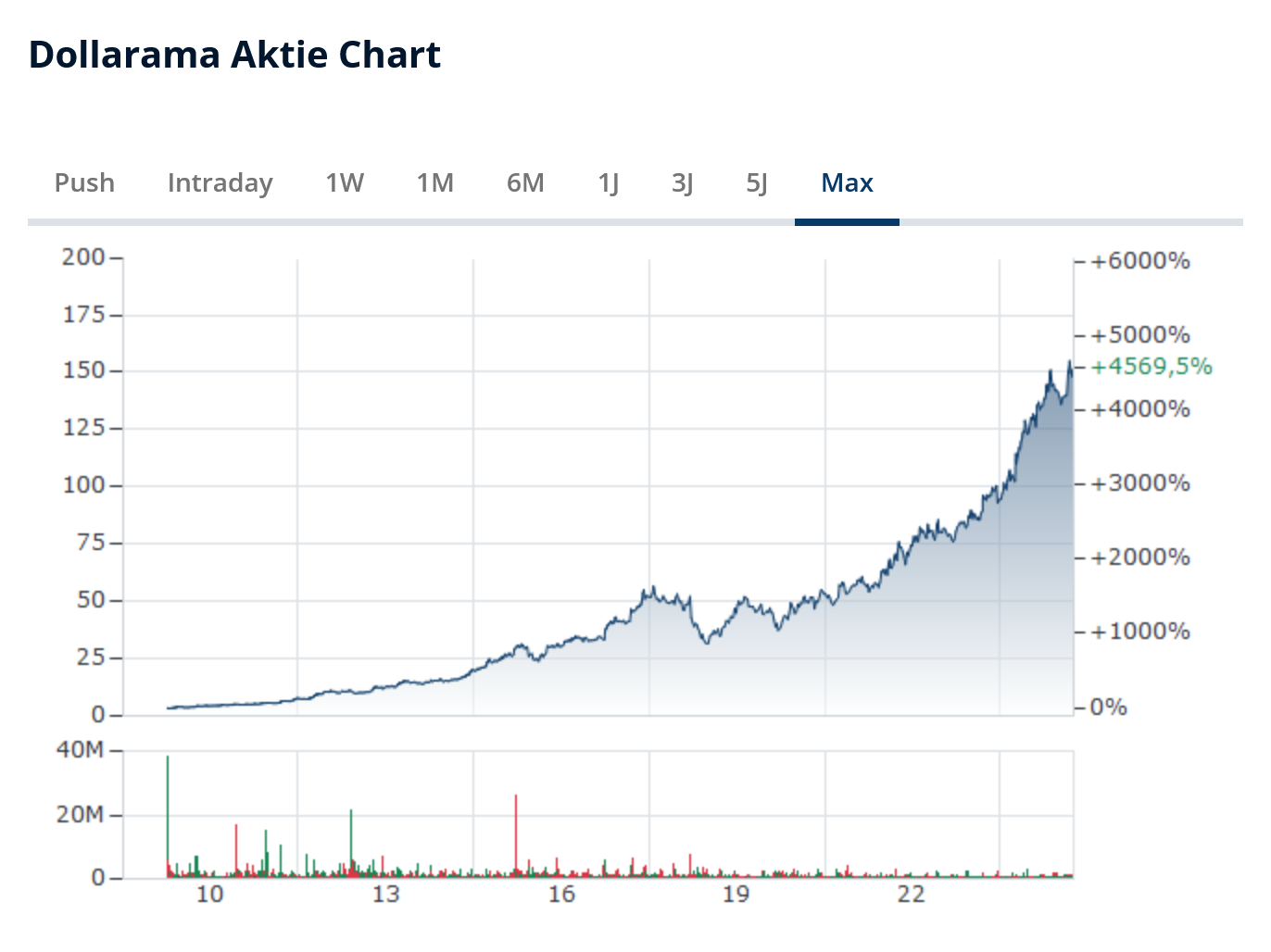

Dollarama

Oh,wie schön ist … Kanada! Die aktuellen Probleme im Einzelhandel scheinen die Filialen und nicht zuletzt den Aktienkurs der Dollarama Inc. (ISIN: CA25675T1075) nichts anhaben zu können. Nahezu unbeeindruckt von Zolldebatten läuft das Geschäft, die Aktie steht auf Jahressicht mit einem Plus von 47 Prozent wie ein Fels im kanadischen Aktienmarkt. Umso bemerkenswerter wirkt die Stärke beim Blick auf die Performance des US-Pendants Dollar General, dessen Papier in den letzten Monaten knapp 50 Prozent an Wert einbüßen musste.

Hinter Dollarama verbirgt sich eine absolute Erfolgsgeschichte: Als Erbe eines einzelnen, jahrzehntelang familiengeführten Kleinladens konnte Gründer Larry Rossy ein bedeutsames Schwergewicht im nordamerikanischen Einzelhandel aufbauen. Hinter Dollarama verbirgt sich nämlich ein einzigartiges Händlernetz, welches mittlerweile über 1.500 Filialen umfasst. Seit dem Börsengang an der Toronto Stock Exchange im Jahr 2009 kletterte die Dollarama Aktie um 4.500 Prozent.

Das Konzept ist simpel: Haushaltsnahe Produkte, Spielwaren, Süßwaren, Schreibwaren und weitere Kleinstartikel werden zu günstigen Fixpreisen verkauft. Zugegeben: Die Super-Schnäppchen-Zeiten sind vorbei, schließlich kostet der Artikel nicht mehr 1 Can-Dollar wie 2008, sondern bereits 5 Can-Dollar. Damit unterbietet Dollarama allerdings nach wie vor weite Teile der Konkurrenz. Und die Preisanhebungen der letzten Jahre sprechen für einen klaren Qualitätsfaktor: Preissetzungsmacht.

Ungeachtet der Tiefstpreise mangelt es in den Filialen nicht an Sauberkeit, Auswahl oder Service. Wie diese Qualität Hand in Hand mit Tiefpreisen gehen kann? Der Schlüssel zum Geschäftserfolg hat viele Zähne: Dollarama konnte zahlreiche Konkurrenten ausbooten, kauft in großen Mengen zu äußerst niedrigen Abnehmerpreisen, setzt auf erfolgreiche und günstig produzierte Eigenmarken, verzichtet auf unnötige Marketingausgaben und verfügt über ein besonders effizientes Logistikkonzept.

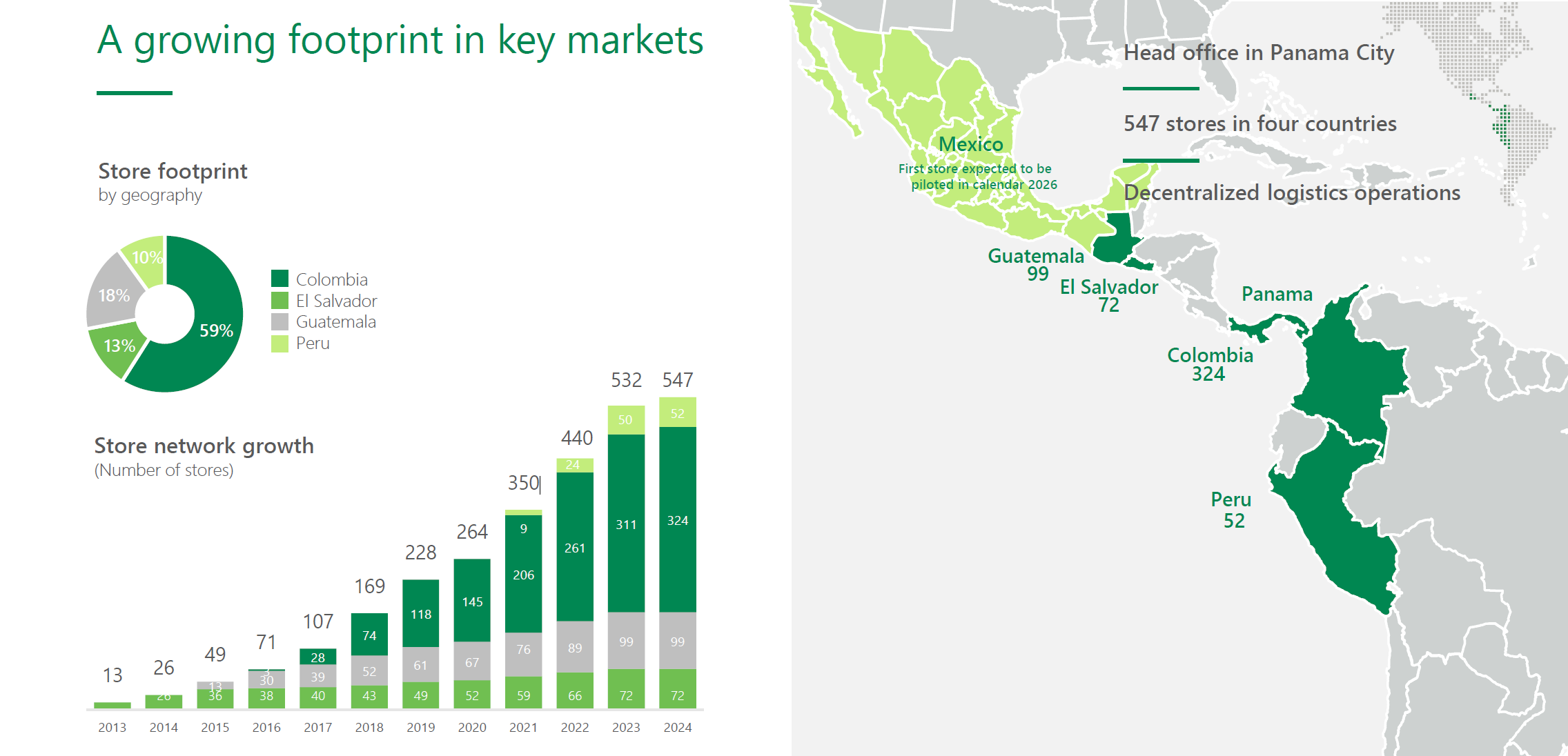

Letzteres zeigt sich auch im Standortmanagement: Über 85 Prozent aller kanadischen Haushalte befinden sich in einem Radius von weniger als zehn Kilometern bis zur nächsten Filiale! In den nächsten fünf Jahren soll die Anzahl der Filialen auf 2.000 ausgebaut werden, wodurch die Durchdringung auf über 90 Prozent steigen sollte. Und: Mittlerweile hat man auch in Südamerika Fuß gefasst! Hier schlummert unter Umständen das größte Wachstumspotenzial.

Die Expansion in Südamerika stemmt Dollarama übrigens nicht aus eigener Kraft, sondern setzt auf eine Beteiligung an Dollarcity. Das Einzelhandelsunternehmen verfolgt ein ähnliches Konzept wie Dollarama und profitiert enorm von der urbanen Verdichtung sowie der wachsenden Mittelschicht in Südamerika. Die Beteiligung an Dollarcity beträgt exakt 50,1 Prozent, was dem Mutterkonzern sämtliche Entscheidungsfreiheit einräumt – und an den Gewinnen beteiligt!

Experten sehen hier eine außergewöhnliche Expansionschance, denn das Dollarcity-Filialnetz brilliert mit einem jährlichen zweistelligen Wachstum. Konkret verfügt Dollarcity über Standorte in Kolumbien, El Salvador, Guatemala und Peru. Bis 2027 soll auch Mexiko als Standort erschlossen werden. Die seit 2019 bestehende Beteiligung stärkt selbstverständlich auch die Bücher. Zwar befinden sich Umsatz und Gewinn seit Jahrzehnten im Aufwind, doch ohne Südamerika-Bonus könnte Dollarama wohl kaum seine Wachstumsraten aufrechterhalten. Zuletzt kletterte der Umsatz um 9,3 Prozent, der Gewinn sogar um 15 Prozent. Der Inflation konnten Anleger mit einer Investition in Dollarama also ohne Frage entkommen.

Die langfristige Entwicklung lässt ohnehin wenig Kritik zu: Der Umsatz konnte seit 2010 mit 1,25 Milliarden Can-Dollar auf zuletzt über 6,4 Milliarden Can-Dollar Jahr für Jahr, ohne Rücksetzer, steigen. Der Gewinn stieg mit Ausnahme des Geschäftsjahrs 2021 ebenfalls durchgehend und lag im abgelaufenen Jahr mit insgesamt 1,17 Milliarden Can-Dollar stolze 1.571,42 Prozent über dem 2010-er-Niveau! Vom Qualitäts-Check sollten sich interessierte Anleger übrigens nicht abschrecken lassen: In einigen Kriterien wie etwa in puncto Eigenkapitalrendite vergibt TraderFox aufgrund fehlender Daten keine Punkte, sodass nur 7 von 15 möglichen Punkten im Rating stehen. Im Piotroski-F-Score verdient sich die Dollarama Aktie immerhin 7 von 9 Punkten.

Fazit

Es gibt sie! Aktien, die sich erfolgreich gegen den Trump-Dump stemmen. Zugegeben, in einem Crash dürften auch diese Titel unter Druck geraten. Sollte zum Beispiel der Handelskrieg eskalieren und sollten sich die Befürchtungen vor einer weltweiten Rezession bewahrheiten, dürften auch Ahold Delhaize, Deutsche Börse und Dollarama ins Wanken geraten. Allerdings zeigt die Vergangenheit, dass das Trio mit Krisen umzugehen weiß und kommende ebenso meistern dürfte.

So sollten Kursrückgänge bei diesen Qualitätswerten auch deutlich schneller aufgeholt werden, sobald Investoren den Preisabschlag zu schätzen wissen. Und wieder kaufen dürfen! Denn einige Fonds etwa sind in volatilen Marktphasen rein aus regulatorischen Gründen zum Verkaufen gezwungen. Stichwort Risikomanagement. Dass unsere drei Anti-Trump-Dump Aktien jedoch überhaupt nennenswert Federn lassen, sehen wir als unwahrscheinlich. Starke Kursrückgänge dürften vielmehr eine willkommene (Nach-)Kaufchance bieten.