Öl darf mit Fug und Recht als ein umstrittener Rohstoff bezeichnet werden. So ist Öl zum Beispiel bezogen auf die Energiedichte sehr effizient. Die Klimabilanz hingegen fällt schlecht, im Ernstfall gar katastrophal aus. Stichwort Öl-Teppich. Insbesondere was die Zukunftsperspektive betrifft, streiten sich die Geister. Während manche Experten von einer jahrzehntelang weiterhin stabilen Nachfrage ausgehen, erwarten Gegenstimmen bereits in naher Zukunft das Aus für das „Schwarze Gold“.

Fest steht: Die Preise für WTI und Crude Oil neigen zu deutlicher Schwäche und Öl Aktien stehen im Börsen-Abseits. Insbesondere europäische Werte wie etwa die Aktie der BP PLC (ISIN: GB0007980591) oder das Papier der Equinor ASA (ISIN: NO0010096985) gehören zu den unbeliebteren Papieren am Markt. Trotz satter Dividenden, teils mit zweistelligen Renditen! Dementsprechend mau fällt die Performance der meisten Öl Aktien aus. Die Jahresperformance (365 Tage) der britischen BP Aktie etwa liegt bei -15 Prozent, die der norwegischen Equinor Aktie bei -21 Prozent!

Doch keine Angst: Aktienhaus Lauer hat drei unbekannte Öl Aktien entdeckt, die deutlich besser als BP & Co. performen, diesen Trend fortsetzen dürften und bei denen es sich keineswegs um Highrisk-Pennystock-Investments handelt!

Imperial Oil

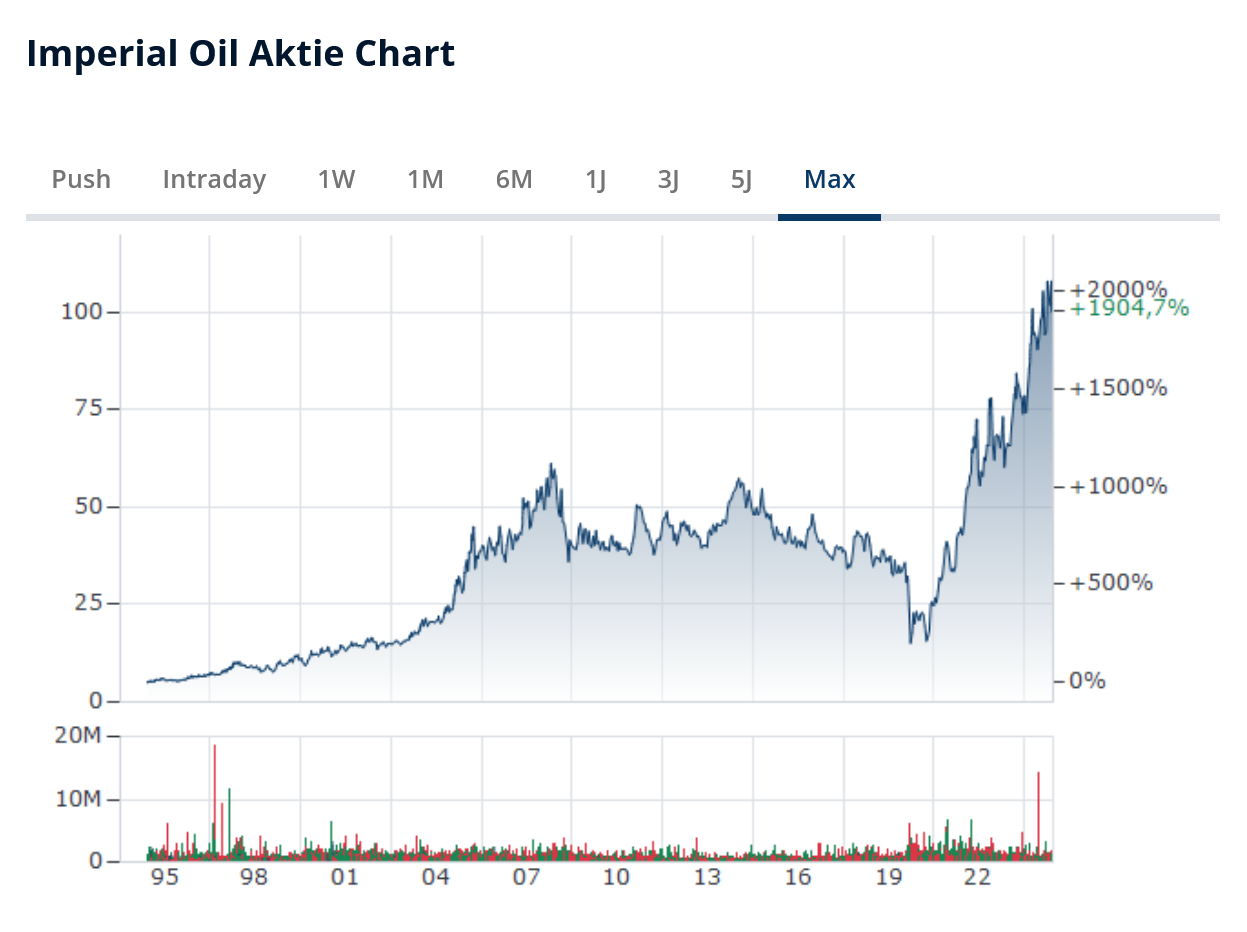

Stolze 59,2 Milliarden Can-Dollar bringt die Imperial Oil Limited (ISIN: CA4530384086) auf die Börsenwaage. Trotz dieser Marktkapitalisierung dürfte sich unsere erste einzigartigartige Öl Aktie nur in den wenigsten deutschen Depots schlummern – das Handelsvolumen der Aktie an der größten deutschen Börse, der Börse Frankfurt, liegt an den meisten Tagen bei null! Umso erstaunlicher die Kursentwicklung: Mit einer Jahresperformance von 34 Prozent schlagen die Kanadier die Rohstoffriesen BP & Co. bei Weitem. Seit der Handelsaufnahme an der Börse Toronto stieg die Imperial Oil Aktie sogar um gut 2.000 Prozent!

Die zurückliegende Kurshistorie sollte nie als (alleiniger) Indikator für die zukünftige Entwicklung eines Wertpapiers herangezogen werden, keine Frage. Empirische Untersuchungen belegen jedoch: Die Wahrscheinlichkeit für eine Trendfortsetzung liegt deutlich über der Wahrscheinlichkeit für eine Trendumkehr. Im Falle von der Imperial Oil Limited wird diese These selbstverständlich auch durch Zahlen und Fakten gestützt. So ist man etwa als das zweitgrößte Öl- und Gas-Unternehmen Kanadas in verschiedenen Bereich bestens positioniert und darf auf allerlei Erfahrung und Expertise blicken. Denn die Kanadier sind bereits seit 1880, also gute 150 Jahre, im Öl- und Gas-Business aktiv, haben somit einige Krisen kommen und gehen sehen und sich mit der Zeit eine weitreichende Wertschöpfungskette aufgebaut. Nicht zuletzt durch einige Übernahmen ist Imperial Oil Limited heutzutage in allen Phasen der Ölförderung, sprich im Upstream, Midstream sowie im Downstream integriert und gehört damit zu den wenigen sogenannten Integrated Companies innerhalb der Öl-Branche.

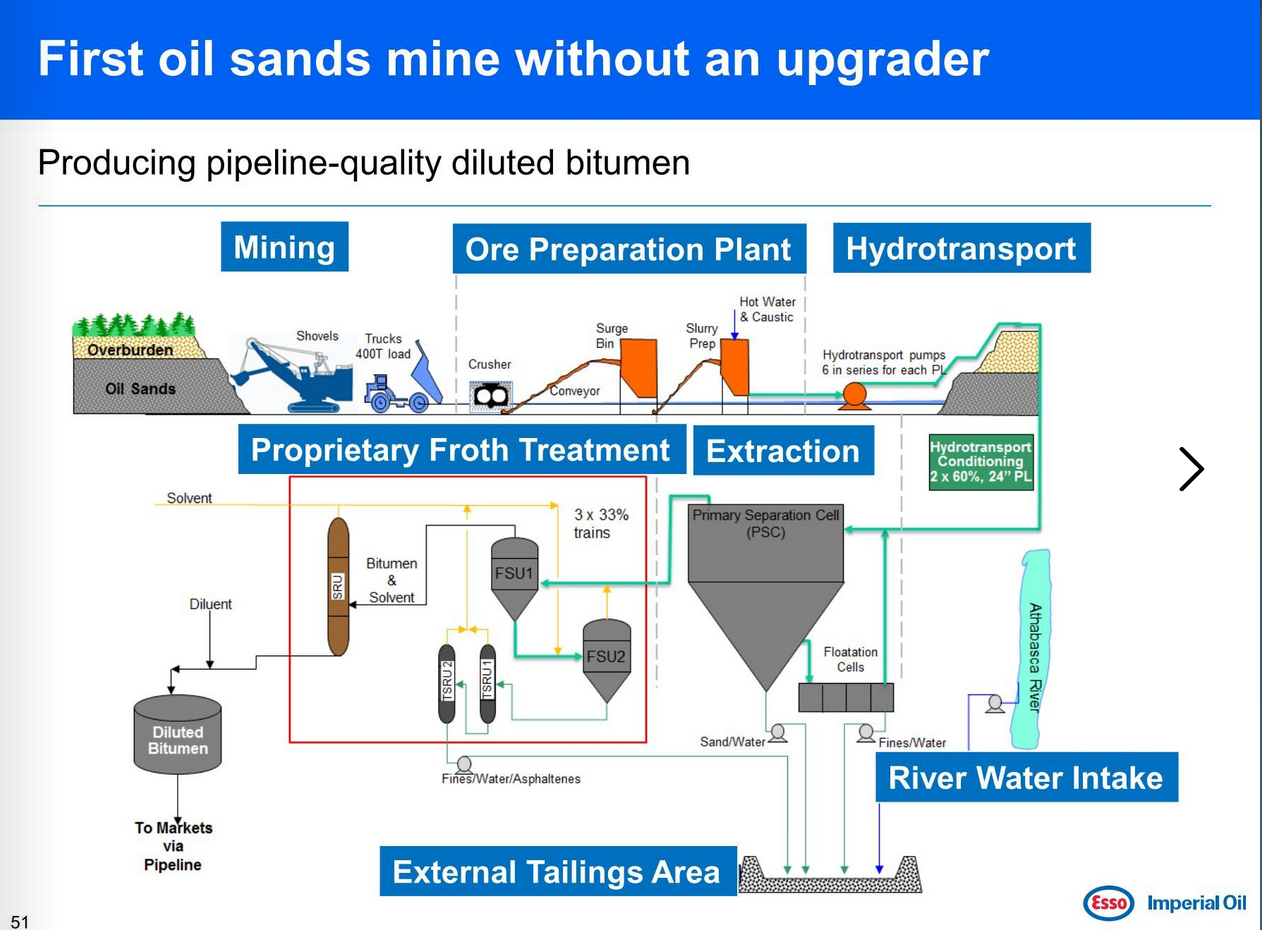

Über besonders viel Know-how verfügt Imperial Oil im Upstream, also im Bereich der Förderung. Das Kearl Oil Sands Projekt darf in diesem Kontext als das Aushängeschild des Konzerns gesehen werden, denn bei Kearl handelt es sich um eines der größten Abbaugebiete von Ölsand, auch Bitumen genannt, und wird von Imperial Oil (71 %) sowie ExxonMobil Canada (29 %) in enger Partnerschaft betrieben. Der Projektstart erfolgte 2009, die erste Förderung im April 2013. Die Laufzeit soll bei 40 Jahren, die Gesamtfördermenge bei bis zu 4,6 Milliarden Barrel Bitumen liegen. Anfang November meldete Imperial Oil im Rahmen der Quartalszahlen die höchste Fördermenge seit 30 Jahren, 447.000 Barrel pro Tag, wobei Kearl neben zwei weiteren Abbaugebieten eine Rekordproduktion erzielte und damit wesentlich zum Quartalsergebnis beitrug.

Die Ölsand-Förderung gilt zwar als besonders umstritten, da vergleichsweise aufwendig und kostspielig. Imperial Oil hat jedoch schon vor Jahren einen Förderprozess entwickelt, die Froth-Treatment-Technologie, die die Veredelung des eigentlich dickflüssigen Öls vereinfacht t. So verfügt das Unternehmen über Zugang zu einer strategisch wichtigen Ressource und trägt maßgeblich zur wirtschaftlichen Stabilität Nordamerikas bei. Übrigens: Bitumen wird häufig in der Bauwirtschaft eingesetzt, etwa im Straßenbau für die Herstellung von Asphalt und als Bindemittel für die Produktion von Aggregaten.

Im abgelaufenen Geschäftsjahr erwirtschaftete Imperial Oil einem Umsatz von 50,9 Milliarden Can-Dollar und einen Nettogewinn von 4,9 Milliarden Can-Dollar. Macht eine Nettomarge von 9,59 Prozent. Damit gehört Imperial Oil zu den effizienteren Öl-Konzernen, kann allerdings auch nicht mit hervorragenden Zahlen glänzen. Nahezu hervorragend hingegen fällt die Bilanz aus: Die Verschuldungsquote bezogen auf das EBITDA liegt bei 0,32, die Zinszahlungen von rund 69 Millionen Can-Dollar fallen kaum ins Gewicht und das Eigenkapital beträgt stolze 22 Milliarden Can-Dollar. Besonders aktionärsfreundlich zeigt sich das Unternehmen in puncto Aktienrückkauf und Dividende.

Per saldo kaufte Imperial Oil in den letzten zehn Jahren 39,1 Prozent der ausstehenden Aktien zurück und steigerte zugleich die Dividende in den letzten 30 Jahren ohne Unterbrechung! Seit 33 Jahren erfolgte keine Dividendenkürzung und die durchschnittliche jährliche Steigerung (5-Jahres-Durchschnitt) lag zuletzt bei 24,4 Prozent. Dieser Trend soll sich fortsetzen, sodass Imperial Oil seinen Titel als Dividenden-Aristokrat beibehalten dürfte. Zugleich enttäuscht die Aktie sowohl im Qualitäts-Check als auch im Piotroski-F-Score. So erringt der zweitgrößte Ölkonzern Kanadas im Qualitäts-Check magere 3 von 15 Punkten und im Piotroski-F-Score 3 von 9 Punkten. Tatsächlich sollten beide Werte deutlich besser ausfallen, denn im Falle von Imperial Oil reicht die Datenbank der TraderFox GmbH nur bis ins Jahr 2020, Ein Krisenjahr mit Ölpreisen von unter einem US-Dollar!

Gut zu wissen! Das Ölgeschäft gliedert sich verschiedene Prozessabschnitte (Streams). Der Upstream umfasst Exploration und Förderung von Rohöl, wobei in der Regel hohe Risiken und Kosten entstehen. Im Midstream beschäftigen sich Unternehmen mit dem Transport, der Lagerung und dem Handel der Rohstoffe, etwa durch Pipelines, Tanker und Lagerstätten. Der Bereich Downstream steht für die Verarbeitung (Raffinerie) und den Vertrieb von Endprodukten wie Benzin und Petrochemikalien an Verbraucher. Einige Unternehmen, sogenannte integrierte Energieunternehmen (Integrated Companies), decken alle drei Bereiche ab, was ihnen Stabilität verschafft.

Targa Resources

Die (alphabetische) Nummer zwei in unserer Liste der unbekannten Öl Aktien ist streng genommen der Gasbranche zuzuordnen. Denn Targa Resources Corp. (ISIN: US87612G1013), 42,3 Milliarden US-Dollar schwer, erwirtschaftet lediglich gute 4 Prozent der Umsätze mit Öl. Besser gesagt mit dessen Transport. Das Unternehmen ist einzig und allein im Midstream tätig, beschäftigt sich also ausschließlich mit der sicheren Beförderung von Rohstoffen. Mit Gas trägt mit 15 Prozent und Natural Liquid Gas (NGL), also Flüssiggas, mit 65 Prozent zum Gesamtumsatz bei. Die Lücke zum „vollen Ganzen“ schließen verschiedene Dienstleistungen wie etwa die Speicherung der transportierten Mengen und das Hedging (Absichern) vor fallenden Rohstoffpreisen.

Die, wenn auch keineswegs unüblichen, Hedging-Geschäfte spiegeln die Firmenphilosophie des Unternehmens wider. Denn der Midstreamer widmet sich dem Thema Sicherheit wie nur wenige Rohstoffkonzerne. Eine Helikopterflotte beispielsweise ermöglicht das schnelle Handeln bei Pipelineschäden. Im Ernstfall rückt die hauseigene Kriseneinheit an!

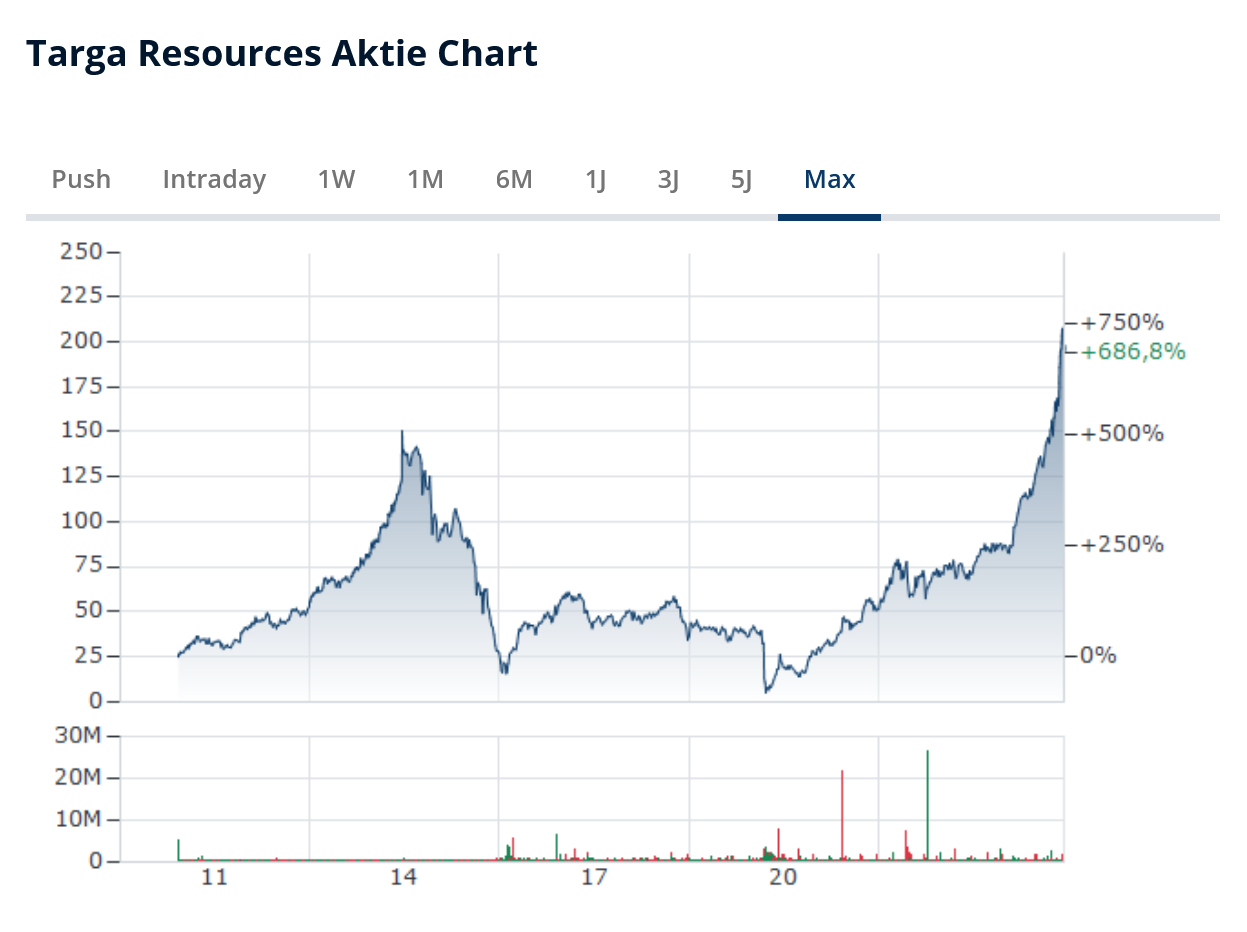

Zwar könnte sich das Sicherheitsgebaren beziehungsweise die damit verknüpften Kosten eher negativ auf die Attraktivität für Investoren auswirken. Wirklich abschrecken tut die Krisenvorsorge jedoch offensichtlich nicht: Mit einer Jahresperformance von 127 Prozent stellt die Targa Resources Aktie gar manch einen Tech Highflyer in den Schatten. Und auch auf lange Sicht kann das Papier überzeugen, wobei sich zwischen 2014 und 2015 ein enormer Kurseinbruch abzeichnet, der allerdings durch externe Faktoren, in erster Linie durch den Verfall des Ölpreises, hervorgerufen wurde. Vor allem: Die heutige Targa Resources ist nicht mit der alten zu vergleichen.

Durch zahlreiche kleinere sowie größere Übernahmen konnte der Midstreamer seine Marktposition enorm ausbauen. 2022 etwa erfolgte die Akquisition von Lucid Energy Delaware für 3,55 Milliarden US-Dollar. Die Übernahme stärkte Targas Position im Delaware Basin und bescherte dem Konzern zusätzliche 1.050 Pipeline-Meilen. Da sich Targa zudem auf besonders profitable Regionen spezialisiert hat, besteht ein Kostenvorteil gegenüber großen Schwergewichten wie etwa der Kinder Morgan Inc. (ISIN US49456B1017).

Die Finanzberichte belegen, mit Ausnahme des Krisenjahres 2020, seit 2019 einen kontinuierlichen Anstieg bei Umsatz sowie Gewinn. So standen in dem Prä-Corona-Jahr ein Umsatz von 8,7 Milliarden US-Dollar und ein Verlust von 334 Millionen US-Dollar in den Büchern. 2023 durfte das Management bereits 16 Milliarden US-Dollar beziehungsweise 853 Millionen US-Dollar verkünden. Zumindest bis 2026, so weit reichen die Schätzungen, soll dieser Trend anhalten. Besonders erfreulich: Selbiges gilt für die Margen! Die Nettomarge etwa kletterte von -2,22 Prozent auf zuletzt 5,2 Prozent, dürfte in diesem Jahr bei 7,35 Prozent liegen und soll 2026 auf 9 Prozent anziehen. Eine Dividende gibt es ebenfalls. Die jedoch fällt mit einer Rendite von 1,42 Prozent eher mau und deutlich unbeständiger als die Dividende von Imperial Oil aus.

In den letzten Tagen erhielt die Aktie durch den Wahlsieg Donald Trumps einen gewaltigen Schub, denn der Wahlslogan „Drill Baby Drill“ weckte bei Investoren Hoffnungen auf steigende Gewinne. Schließlich dürften klassische Ölförderer unter den gestiegenen Förderquoten und den damit sinkenden Preisen zunächst leiden, doch für Konzerne im Midstream wie etwa Targa Resources bedeuten höhere Förderquoten schlichtweg höhere Durchflussraten und somit höhere Gebühren. Ob die Erwartungen des Marktes jedoch tatsächlich erfüllt werden, bleibt abzuwarten. Falls nicht, dürfte die Aktie einen Rücksetzer sehen. Die Bewertungen, etwa das KGV (31,8) liegen deutlich über dem Durchschnitt. Im Qualitäts-Check erntet Targa Resources 12 Punkte, der Piotroski-F-Score vergibt 7 Punkte.

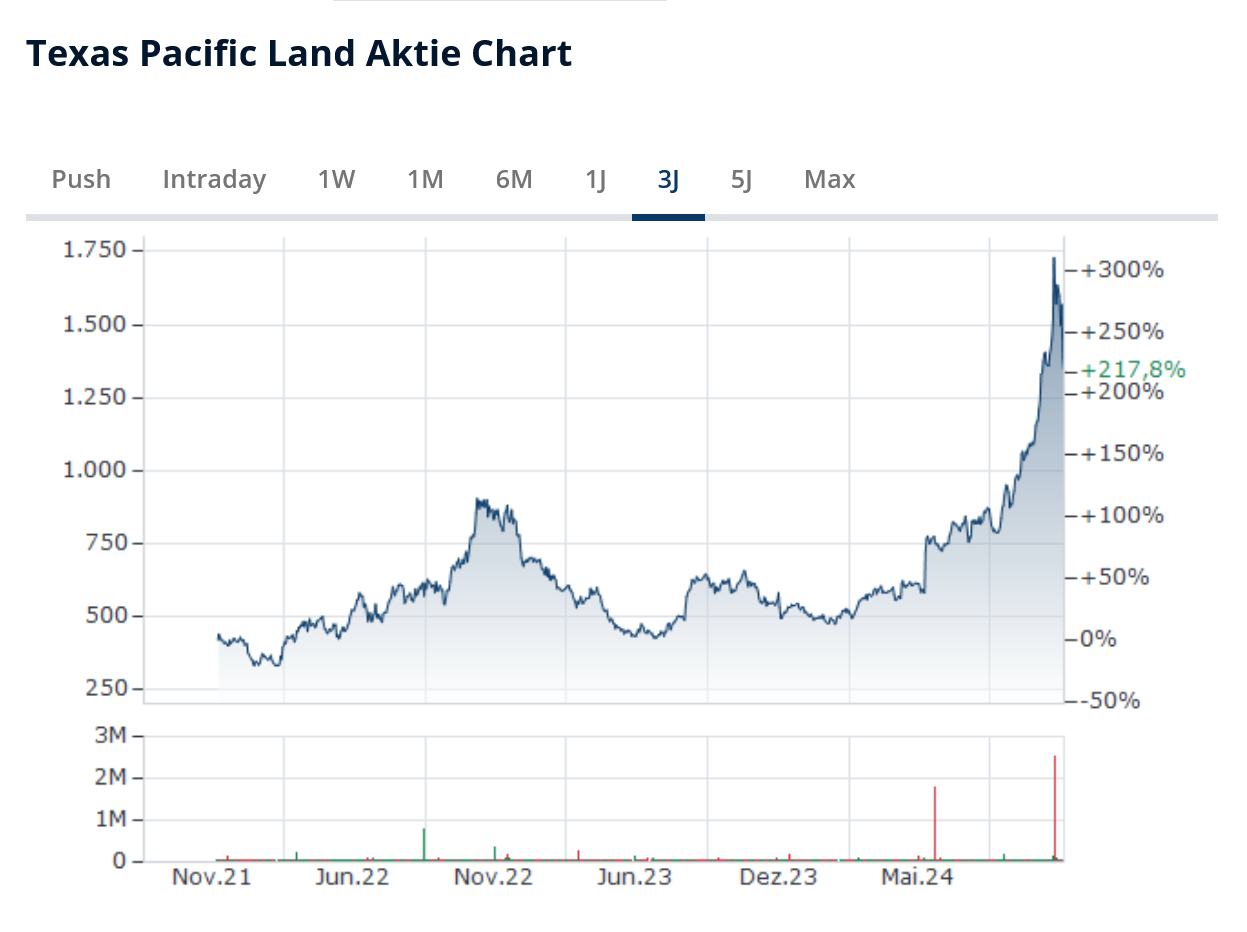

Texas Pacific Land

Die Aktien sogenannter „Schaufelverkäufer“ erfreuen sich an der Börse großer Beliebtheit. Seit Jahren steht zum Beispiel die ASML Aktie (ISIN: ISINNL0010273215) im Fokus vieler Anleger, verkaufen die Niederländer mit ihren hochmodernen Lithografiesystemen doch den Grundstein für den Bau leistungsfähiger Halbleiter. Auch die Texas Pacific Land darf als ein Schaufelverkäufer gesehen werden – nur dass die Texaner ihr Produkt nicht verkaufen, sondern vermieten! Denn als einer der größten Besitzer privater Landflächen befinden sich allerlei Bodenschätze in den Händen von Texas Pacific Land. Etwa Öl! Die Texas Pacific Land Corporation (ISIN: US88262P1021) ist zum Beispiel im Besitz weiter Teile des Permian Basin, eines des produktivsten Ölfelder der Welt. Und so erzielt man den Großteil seiner Einnahmen nicht durch die aktive Förderung oder den Verkauf von Öl, sondern durch die Vergabe von Pachtlizenzen.

Wie groß das Ölvorkommen unter den rund 3.560 Quadratkilometer großen Ländereien ist, lässt sich nicht genau bestimmen – Texas Pacific Land selbst macht keine eigenen Angaben über die verbleibenden Öl-Reserven. Aktuell gehen Schätzungen von mehreren Hundert Milliarden Barrel Öl aus, die sich in den Tiefen des Permian Basin befinden, jedoch teilweise in unzugänglichen Gebieten liegen und somit keinen tatsächlichen Vermögenswert darstellen. Dennoch: Das Geschäftsmodell kommt in den USA gut an und bietet für beide Vertragsseiten Vorteile. Mieter können vergleichsweise unproblematisch Bohrrechte erwerben und zusätzliche Services wie die Bereitstellung von Infrastruktur in Anspruch nehmen. Auch Texas Pacific Land profitiert vom Konzept „Rent a Ölfeld“.

Beispielsweise fällt die Kapitalstruktur sehr flach aus, denn die Verwaltung bedarf wenig Personal, was wiederum zu geringen Kosten führt. Dies erhöht die Margen auf die Pachtgebühren. Diese bieten einen Inflationsschutz, insbesondere solche, die aus Verträgen mit kürzeren Laufzeiten resultieren. Hinzu kommen sogenannte Royalty-Fees, also Gebühren auf geförderten Mengen, die sich in Zeiten hoher Ölpreise besonders positiv auf die Ertragsseite auswirken. Last but not least ergeben sich weitere Einnahmequellen, die dem Konzern sogar einen ESG-Touch verschaffen: Mittlerweile vermieten die Texaner ihre Landflächen auch an Betreiber von Solarparks!

2020 beispielsweise vermieteten die Texaner an den Energieriesen RWE die Nutzungsrechte für einen knapp 270 Hektar großen Landstrich. Seitdem generiert der Solarpark „West of the Pecos“ mit rund 100 Megawatt einen kleinen, aber feinen Teil der Strommengen, die RWE USA in Übersee produziert und vertreibt. Neben diesem „Grundstein für das wachsende Solargeschäft von RWE in Nordamerika“ unterhält man einige weitere Kooperationen im Solarbereich, doch den Großteil der „grünen“ Umsätze generiert Texas Pacific Land durch Recycling. Denn der Landeigner übernimmt auch Aufgaben im Bereich der Wasseraufbereitung und -entsorgung. Hier ist man erstaunlich breit aufgestellt: Neben der Bereitstellung sowie Klärung und anschließender Entsorgung von Brackwasser, welches für Teile der Öl-Förderung unverzichtbar ist (Stichwort Fracking), engagiert sich das Unternehmen beim Bau von Wasserleitungen und –aufbereitungsstationen. Zwar mag sich Texas Pacific Land mit diesen Nebenschauplätzen keinen Ehrentitel als Umweltschützer verdienen, dennoch verdeutlichen die Engagements in Sachen Solar & Wasser und nicht zuletzt das hauseigene „ESG Leadership Committee“ das langfristig ausgelegte Geschäftskonzept der Südstaatler.

Die Entwicklung des Zahlenwerks fällt für eine Gesellschaft aus einem zyklischen Sektor unerwartet aus. Unerwartet gut! Zwar muss Texas Pacific Land in einem Abstand von gut drei Jahren immer wieder Rückgänge bei Umsatz und Gewinn melden, unterm Strich jedoch ist ein klarer Aufwärtstrend zu erkennen. So lag der Umsatz 2013 bei 53,6 Millionen US-Dollar, der Gewinn bei 34,7 Millionen US-Dollar. Im letzten Jahr wurden 631,6 Millionen US-Dollar (Umsatz) und 405,6 Millionen US-Dollar (Gewinn) erzielt! Zugegeben, die Bruttomarge befindet sich seit Jahren in einem leichten Abwärtstrend, ist angesichts von nahezu 95 Prozent allerdings keineswegs anzukreiden! Selbiges gilt für die Nettomarge, die bei 65 Prozent liegt. Lediglich die zuletzt deutlich gestiegenen Investitionsausgaben, die Texas Pacific Land nach jahrelanger Null-Verschuldung 900 Millionen US-Dollar Zinsen kosteten und die hohe Bewertung lassen aufhorchen. Derweil wird die Öl Aktie zu einem KGV von über 70 gehandelt und notiert mit 1.414 US-Dollar auf ihrem Allzeithoch. Der Qualitäts-Check vergibt 12 Punkte und im Piotroski-F-Score verdient sich Texas Pacific Land 7 Punkte.