Ein stabiles Geschäftsmodell, eine geringe Volatilität und eine verlässliche Dividende – mit diesen Erwartungen greifen viele Börsianer zu Versorger Aktien. Tatsächlich können einige Unternehmen aus dem Bereich der Versorger, im angloamerikanisch geprägten Finanzsektor Utilities genannt, mit diesen Eigenschaften dienen. Einige allerdings auch nicht! Die Folge: Der Stabilitätsanker entpuppt sich als Renditekiller.

Ein Paradebeispiel für die versteckte Underperformance einiger Versorger Aktien stellen die zwei DAX-Schwergewichte E.ON und RWE dar. Zugegeben, sowohl die RWE Aktie (ISIN: DE0007037129) als auch die E.ON Aktie (ISIN: DE000ENAG999) liegen auf Jahressicht im Plus. Mit einer Jahresperformance (365 Tage) von +6 Prozent beziehungsweise +14 Prozent darf zumindest Letztere keinesfalls als Fehlinvestment bezeichnet werden. Eine Dividende zahlten die Essener schließlich ebenfalls.

Und dennoch: Wir haben drei unbekannte Versorger Aktien ausfindig gemacht, die eine deutlich bessere Kursentwicklung als das DAX-Duo vorweisen, sich jedoch nur in den wenigsten Depots deutscher Anleger finden lassen und auch in Zukunft weiter stark performen dürften.

Hinweis: In diesem Beitrag widmen wir uns in erster Linie Unternehmen, deren Geschäftsfeld die Stromerzeugung beziehungsweise -verteilung umfasst. Ebenso aussichtsreiche Aktien aus Bereichen der Abfallbeseitigung oder Wassermanagement etwa möchten wir zwecks Vergleichbarkeit außen vor lassen und in anderen Beiträgen betrachten.

Hydro One

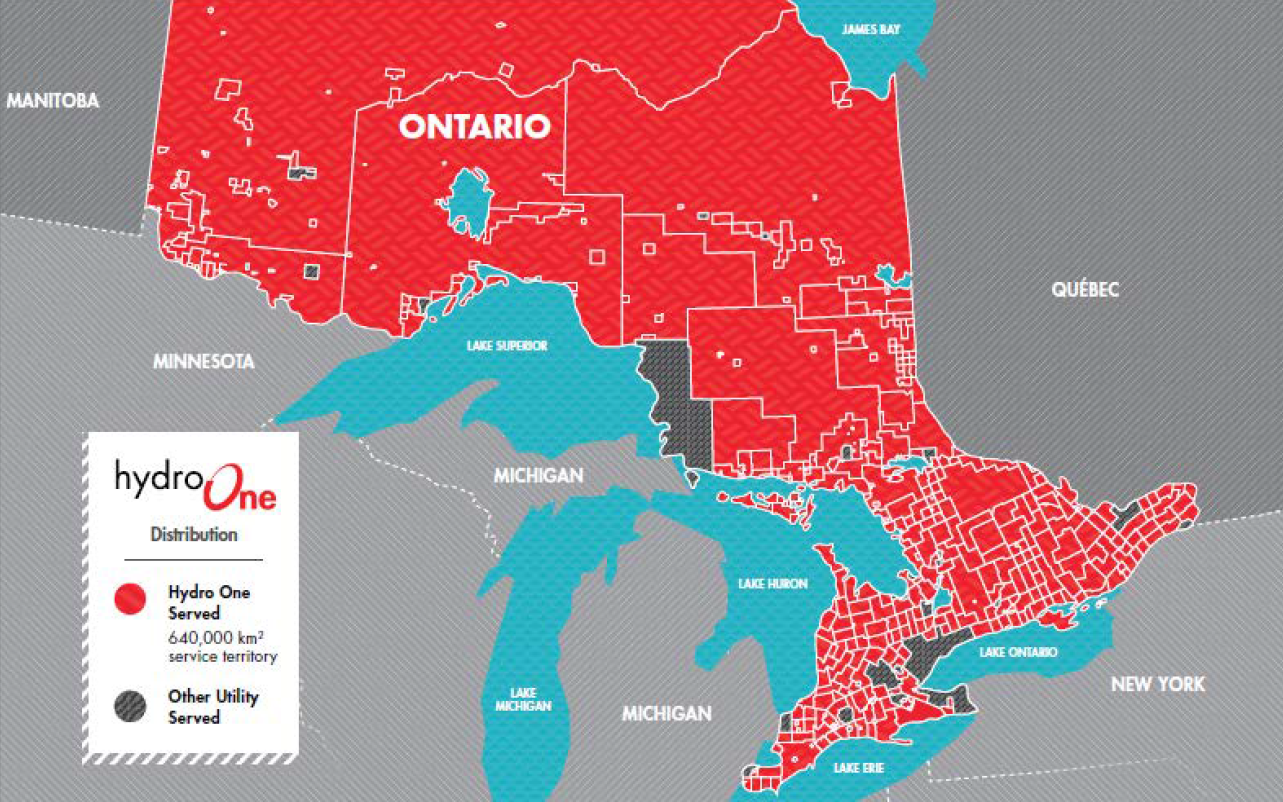

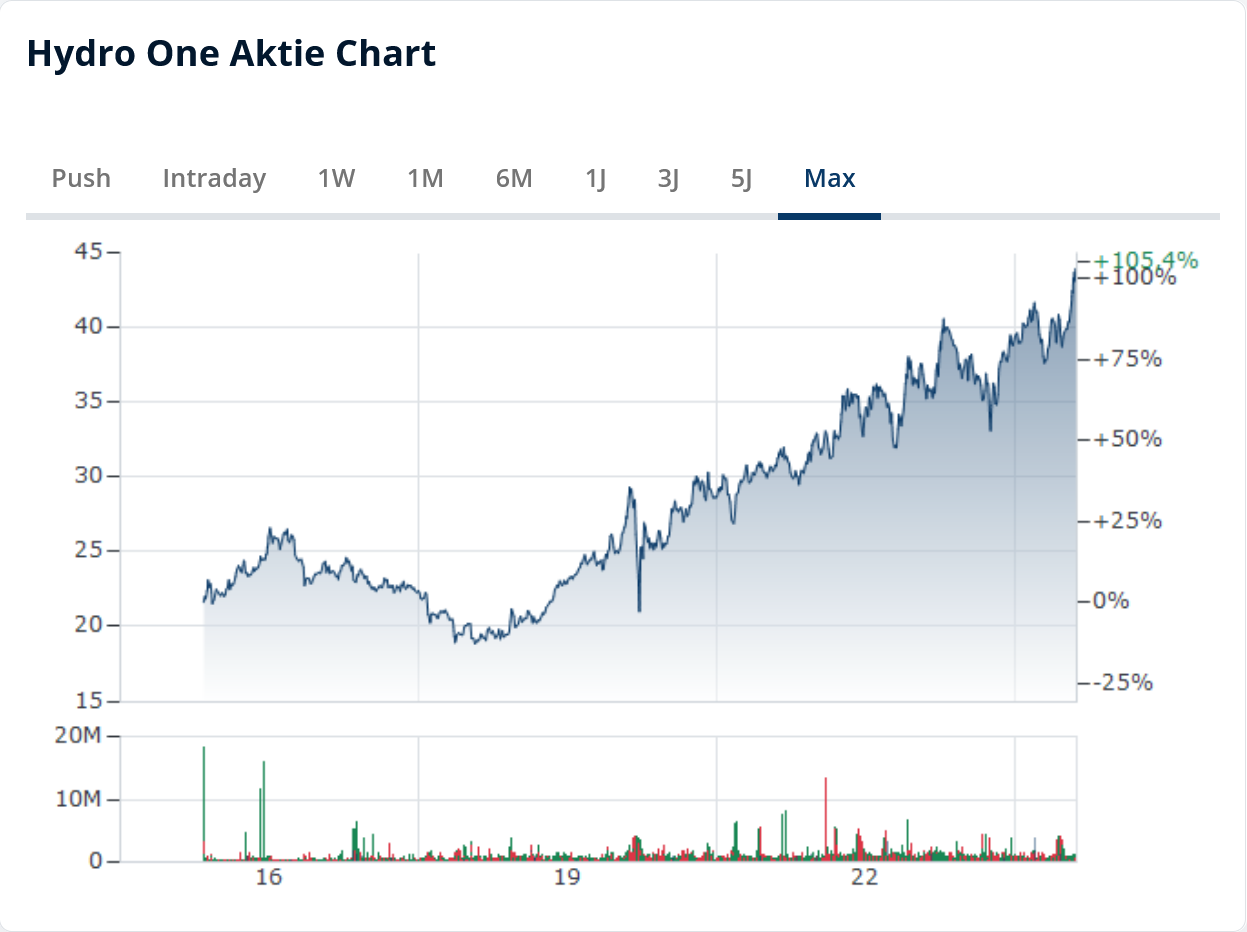

Mit einer Marktkapitalisierung von 27 Milliarden Can-Dollar spielt die Hydro One Limited (ISIN: CA4488112083) in einer Börsenliga wie RWE und E.ON. Dennoch dürften sich die Papiere des größten Stromverteilungsunternehmens aus Ontario in den wenigsten Depots deutscher Anleger finden lassen. Wer den Einstieg wagt, darf sich Anteilseigner eines jungen, jedoch keineswegs unerfahrenen Stromversorgers nennen. So erfolgte die Erstnotiz der Hydro One Aktie zwar am 5. November 2015, tatsächlich jedoch sind die Kanadier bereits seit über 120 Jahren im Utility-Business aktiv! Mit einer Jahresperformance von +21 Prozent performte die Hydro One Aktie zudem besser als die meisten europäischen Versorger Aktien inklusive des DAX, der lediglich um 16 Prozent zulegen konnte.

Sicher, ein Blick in die Vergangenheit ist kein Indikator für die zukünftige Entwicklung einer Aktie. Im Falle der Hydro One Limited spricht sogar ein wesentlicher Faktor gegen eine Fortsetzung der Rallye: die Bilanz. So steigen zwar Jahr für Jahr Umsatz und Gewinn, doch dies gilt auch für die Verbindlichkeiten. Im jüngsten Jahresabschluss wies die Hydro One Limited Gesamtverbindlichkeiten von 15,1 Milliarden Can-Dollar aus, was einem Verschuldungsgrad von 5,5 (bezogen auf das EBITDA) entspricht. Der Free Cashflow lag zuletzt mit -316,1 Millionen Can-Dollar im negativen Bereich und soll im laufenden Jahr Prognosen zufolge auf -848 Millionen Can-Dollar schrumpfen.

Warum Hydro One Limited als Investition dennoch reizt? Das Unternehmen darf als ein Quasi-Monopolist gesehen werden. Denn Hydro One betreibt ein Versorgungsnetz, das gut 1,4 Millionen Haushalte fasst und ganz Ontario umspannt. In den südlichen Gebieten teilt man sich zwar vereinzelt Regionen mit der Konkurrenz, doch der Norden steht de facto unter Kontrolle der Hydro One Limited. Hierbei handelt es sich um weitläufige, dünn besiedelte und durch Nationalparks durchzogene Landstriche, die allein aufgrund der bestehenden Netzabdeckung kaum Anreize für Konkurrenten bieten, eine Parallelversorgung zu erschließen. Zum Verständnis: Ontario stellt die zweitgrößte der zehn Provinzen Kanadas dar und ist mit einer Fläche von 1.076.395 Quadratkilometern mehr als dreimal so groß wie die Bundesrepublik Deutschland.

Instandhaltung und Modernisierung der Übertragungsnetze kosten Hydro One Unsummen, sicher. In diesem Jahr dürfte der Investitionsaufwand (CapEx) bei knapp 3,2 Milliarden Can-Dollar liegen und somit nahezu die Hälfte des Umsatzes (8,2 Milliarden CAD) ausmachen. Problematisch ist dieser hohe Investitionsdruck jedoch nicht wirklich. Denn Hydro One operiert in regulierten Märkten, kann sich also nahezu sicher sein, dass die Einnahmequellen die laufenden Kosten decken. Ferner stellt die Provinz Ontario mit 47 Prozent den größten Anteilseigner dar. Angesichts der ansehnlichen Dividende, die regelmäßig die Staatskassen füllt, besteht demnach auch auf politischer Ebene Interesse an einem fortlaufenden Geschäft.

Apropos: Die Dividendenrendite des Stromversorgers beträgt derzeit 2,9 Prozent. In den letzten sechs Jahren wurde die Dividende kontinuierlich erhöht und soll im nächsten Jahr um weitere 6,48 Prozent angehoben werden. Lediglich die Ausschüttungsquote auf den Free Cashflow (100 %) könnte Dividendenjägern ein Dorn im Auge sein. Im Piotroski-F-Score erringt Hydro One zwar nur 5 von 9 Punkten und im Qualitäts-Check der TraderFox GmbH mäßige 7 von 15 Punkten. Doch die zuletzt vergebene Anleihe wurde mit dem Rating A3 ausgestattet, wodurch die Refinanzierung gesichert sein dürfte.

Der Energiemarkt in Nordamerika ist in regulierte und deregulierte Regionen aufgeteilt. In regulierten Märkten wird die Versorgung durch staatliche Behörden, in den USA etwa durch die Federal Energy Regulatory Commission (FERC) und kommunalen Behörden, sogenannten Public Utility Commissions (PUCs), überwacht. Hier werden Preise streng reguliert, sodass Versorger Planungssicherheit genießen und zwar wirtschaftlich, allerdings weniger profitabel arbeiten können als vergleichbare Anbieter aus der reinen Marktwirtschaft. In deregulierten Märkten besteht demnach ein erhöhter Konkurrenzkampf und Versorger können bei guter Geschäftsentwicklung überdurchschnittlich von ihren Erträgen profitieren. Andererseits existieren allerlei Risiken, allem voran sinkende Energiepreise und (Re-)Finanzierungsproblematiken.

Quanta Services

Deutlich solider und ohne staatliche Rückendeckung wirtschaftet unsere Nummer zwei der unbekannten Versorger Aktien. Denn die Quanta Services Inc. (ISIN: US74762E1029) ist angesichts der Verbindlichkeiten von 3,2 Milliarden US-Dollar nicht schuldenfrei, trägt mit einem Verschuldungsgrad von 1,5 jedoch eine wesentlich geringere Schuldenlast als Hydro One. Mehr noch: Die Zinsen in Höhe von 186 Millionen US-Dollar werden deutlich vom Free Cashflows (FCF) gedeckt, der mit 1,43 Milliarden US-Dollar ungewöhnlich stark ausfällt. Derzeit ergibt sich eine Zinslast/FCF-Ratio von 0,13! Mitbewerber Dycom kann lediglich eine Ratio von 0,73 ausweisen.

Zwar fallen die Margen bei Quanta Services mit 15,3 Prozent (Brutto) beziehungsweise 3,5 Prozent (Netto) eher verhalten aus, angesichts des kontinuierlichen Wachstums sowie dem starken Abschneiden im Piotroski-F-Score (7 Punkte) sowie Qualitäts-Check (13 Punkte) darf die Aktie des knapp 44,8 Milliarden US-Dollar schweren Energieriesen in unserer Liste nicht fehlen. Auch das Geschäftsmodell grenzt sich von dem heimischen DAX-Duo ab, denn bei Quanta Services handelt es sich vielmehr um ein Imperium, als um einen klassischen Konzern: Mittlerweile gehören über 200 Unternehmen zu Quanta Services. Die Leistungen, die man in den USA sowie in Teilen Kanadas erbringt, reichen von der Stromtrassenplanung über die Analyse von Öl- sowie Gas-Vorkommen bis hin zur Gestaltung kritischer Infrastruktur innerhalb des Militärs. Diversifikation par excellence.

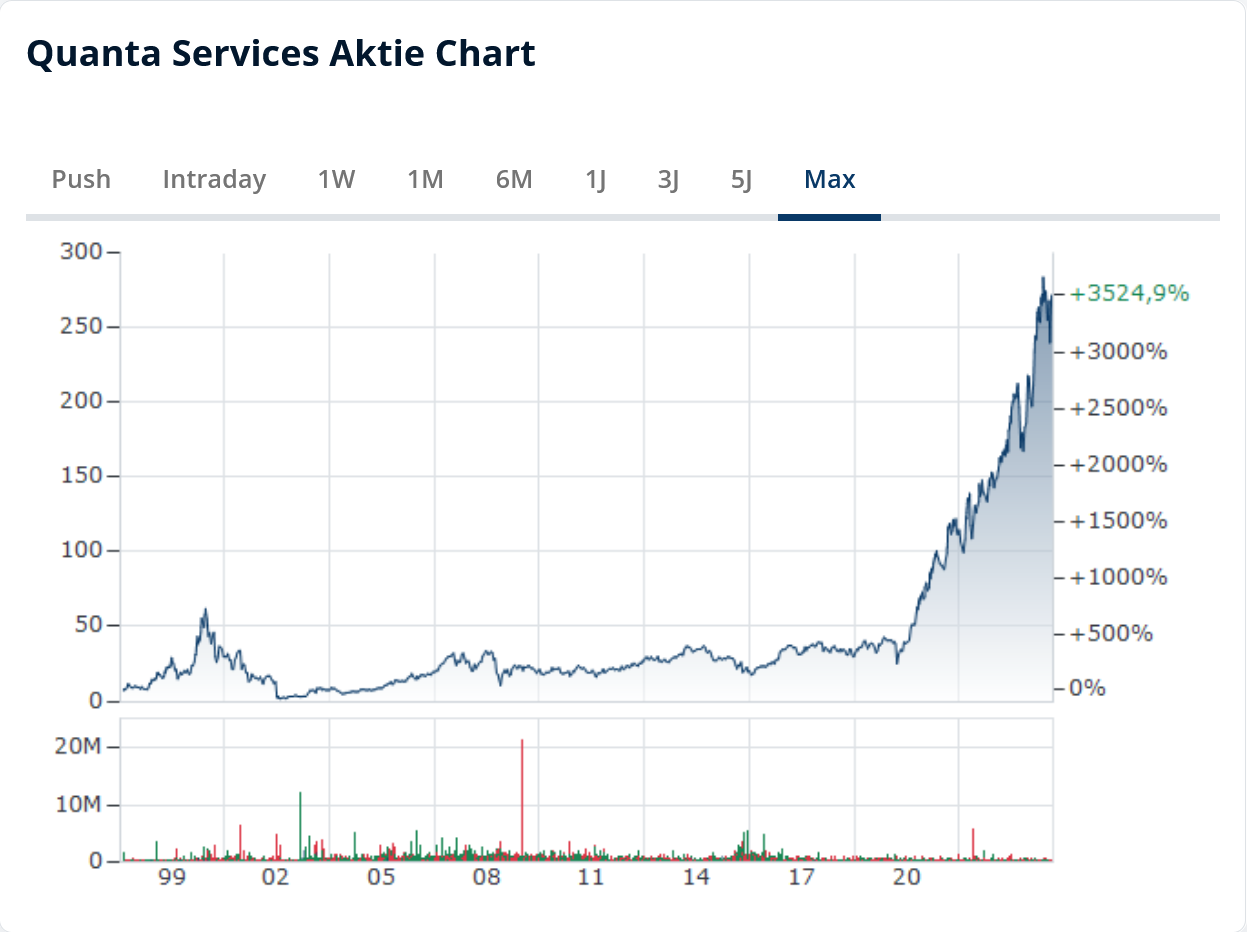

Das breite Aufgabenfeld verleiht dem Konzern Stabilität. Diese hat der Markt jedoch unlängst erkannt: Seit der Erstnotiz an der New York Stock Exchange hat sich die Quanta Aktie um über 3.200 Prozent verteuert! Auf Jahressicht steht ein Plus von 30,4 Prozent auf der Kurstafel. Zugegeben, bei Quanta handelt es sich um keinen „klassischen“ Versorger – der Konzern betreibt zum Beispiel keine Kraftwerke oder Verteilungsnetze. Folgt man jedoch der Definition, der zufolge Unternehmen aus dem Versorgungssektor für „systemkritische“ Infrastruktur zuständig sind, ist Quanta Services ohne Frage als ein Versorger zu werten. Beispielsweise ist der Konzern in Form von Planungs- und Wartungsarbeiten an dem SunZia-Projekt, ein 3.500 MW umfassender und einer der modernsten Windparks der Welt, beteiligt.

Zudem ist Quanta Services fest im US-Militär eingebunden und kooperiert zum Beispiel mit der US Navy bei Hafeninfrastrukturprojekten, ist für die Entwicklung sowie Wartung von Kraftstofflagersystemen und sogar für die Versorgung streng geschützter Labore zuständig. Last but not least ist die Quanta Aktie ein Gewinner der KI-Bewegung. Denn man betreibt Energieversorgungspunkte, die für den Betrieb von Rechenzentren wie dem Exascale Computing Facility Modernization Projekt zuständig sind. Computerstätte dieser Art stellen das Rückgrat für die Entwicklung künstlicher Intelligenz dar.

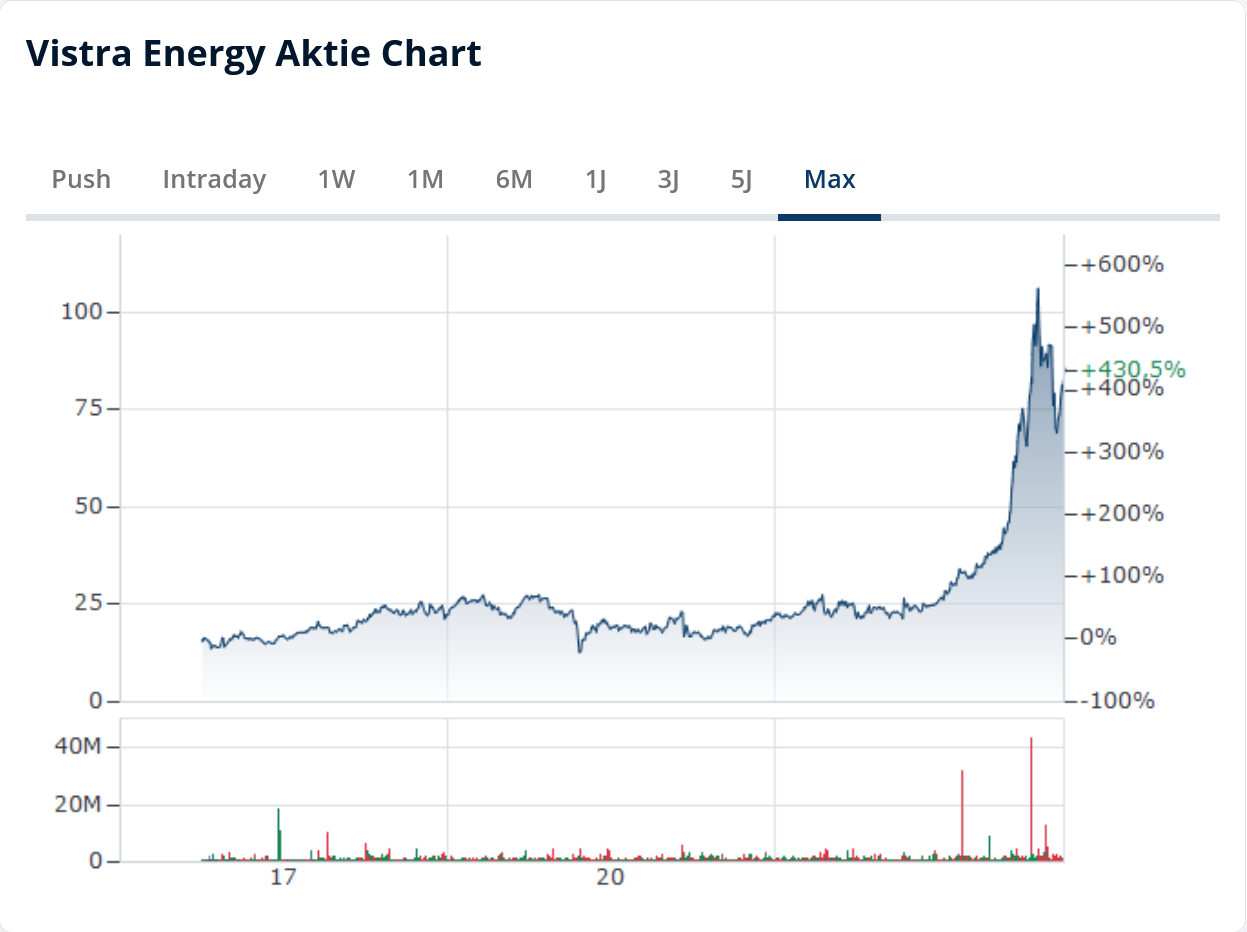

Vistra

Der Überflieger! Mit einer Jahresperformance von +182 Prozent führt Vistra klar die Liste der unbekannten Versorger Aktien an. Die Überrendite verdeutlicht musterhaft die Bedeutung des dualen Versorgungsnetzes in den USA. Denn Vistra ist zu einem Großteil in deregulierten Märkten tätig, beispielsweise für Industriekunden in Texas und Kalifornien. Zwar lastete in den letzten Jahren aufgrund des Konkurrenzkampfes ein erhöhter Investitions-, Marketing- und Innovationsdruck auf dem Unternehmen. Doch seitdem die Börse Positionierung und Strategie des Konzerns innerhalb des Energiemarktes honoriert, gehört die Aktie der Vistra Corp. (ISIN: US92840M1027) zu den Top-Peformern des S&P 500.

Zugegeben, die jüngste Stärke resultiert aus dem Trendthema der Stunde, KI, welches nach wie vor allerlei Ungewissheiten mit sich bringt. Im Falle Vistras scheinen die Zukunftslorbeeren allerdings gerechtfertigt. Denn Vistra hat sich ebenfalls auf die Versorgung von Rechenzentren spezialisiert, doch im Gegensatz zu Quanta Services gehört bei Vistra auch der Betrieb von Kernkraftwerken zum Geschäftsfeld.

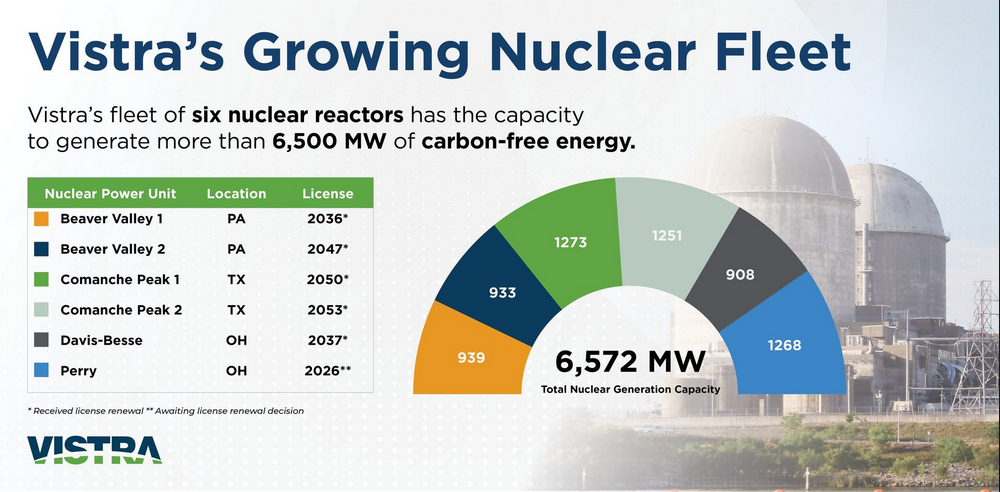

In zahlreichen Ländern der Welt erfährt Kernkraft ein beachtliches Revival. Und die Vistra Corp. gehört mit einer aktuellen Gesamtleistung von rund 6.600 MW bereits zu einen der größten Atomstromproduzenten auf dem US-Markt. Sobald die im März bekannt gegebene Übernahme von Energy Harbor abgeschlossen ist (voraussichtlich Ende 2024), soll die Gesamtleistung aus dem Bereich der Kernenergie auf über 10.000 MW steigen, was knapp 30 Prozent der Gesamtleistung des Stromerzeugers ergibt. Demnach würde Vistra neben der ebenfalls börsennotierten Constellation Energy (ISIN: US21037T1097) zum größten Atomstromproduzenten der USA aufsteigen. Welche Chancen und Risiken Nuklearenergie bietet, wie der Einsatz moderner „Mini-Kraftwerke“ gelingen könnte und warum Bill Gates zu den Investoren und Initiatoren der ersten Stunde gehört, verraten die Kollegen von Futurzone.

In puncto Finanzkennzahlen sticht insbesondere das kontinuierliche Aktienrückkaufprogramm hervor. In den letzten fünf Jahren kaufte Vistra nahezu ein Drittel der eigenen Aktien zurück! Und auch die Entwicklung der Dividende lässt aufhorchen: Seit Einführung der zusätzlichen Aktionärsvergütung (2019) kletterte die Dividende rapide in die Höhe und steht heutzutage 64,4 Prozent über der Initialdividende! Zwar mag die aktuelle Rendite mit 0,82 US-Dollar beziehungsweise 1,02 Prozent nicht allzu hoch ausfallen, soll jedoch in den kommenden Jahren weiter angehoben werden. Aufgrund des bisher verhaltenen Wachstums bei Umsatz und Gewinn erntet Vistra im Qualitäts-Check lediglich 8 Punkte. Der Piotroski-F-Score hingegen vergibt stolze 9 Punkte. Bestnote! Auch die vorhandene, seit drei Jahren jedoch sinkende Verschuldung bringt das Finanz-Scoring nicht ins Wanken.