Das Thema Energie hat in den letzten Jahren eine drastische Neubewertung erhalten. Durch die Transformationsprozesse rund um Künstliche Intelligenz (KI) erlebt gar die einst abgeschriebene Atomkraft ein Revival. Träge Versorger Aktien wie die der Vistra Corp. stehen plötzlich weit oben auf den Kauflisten.

Der Investmentcase liegt auf der Hand. Rechenzentren boomen, gewinnen an Leistung und treiben den Strombedarf in die Höhe. Allein durch den Ausbau von Rechenzentren soll sich der Energiebedarf bis 2030 verdreifachen und sogar den Rückgang in althergebrachten Industrien kompensieren. Doch während neben Atomkraft derzeit sogar fossile Energieträger einen Run erleben, stehen regenerative Alternativen weitestgehend im Abseits.

Geothermie etwa! Zugegeben, die Nutzung erfordert Know-how sowie Kapital und wird von vielen Energieexperten als unskalierbare Insellösung gesehen. Doch die Ormat Technologies Inc. (ISIN: US6866881021) beweist seit Jahrzehnten das Potenzial dieser Ur-Kraft, hat das Interesse namhafter Rechenzentrenbetreiber geweckt und verkündete jüngst einen Millionen-Deal mit Switch. Was dieser Ritterschlag für die Ormat Aktie bedeutet, verrät die Fokus-Analyse.

Inhaltsverzeichnis

Ormat Technologies Inc. im Überblick

Die Ormat Technologies Inc., kurz Ormat, stellt mit einer Marktkapitalisierung von 4,8 Milliarden US-Dollar einen der weltweit führenden und größten Akteure im Bereich der Geothermie dar. Die Wurzeln des Unternehmens reichen bis in die frühen 1950er-Jahre – erste Feldversuche mit der letztendlich bahnbrechenden Turbinen-Kreislauf-Technologie starteten kurz nach Ende des Zweiten Weltkriegs. Unter Leitung von Harry Zvi Tabor, dem „Vater der israelischen Solarenergie“, wurde am Nationalen Physikalischen Institut von Israel zunächst mit Hochdruck an der Kreisprozess-Technik geforscht.

1964 dann das überraschende Aus. Zugunsten von Investitionen in Ölfördertechnologien wurde das Projekt eingestampft. Felsenfest von seiner Arbeit überzeugt, entschied sich der Musterschüler und letztendlich auch Gründer Lucien Bronicki, die bis dato erbrachten Forschungsergebnisse respektive Patente dem Institut abzuwerben. Hierfür verkaufte Bronicki seine Wohnung! Zusammen mit seiner Ehefrau, Dita Bronicki, gründete er ein Jahr später die Ormat Turbines Ltd. – eine „Selfmade-Couple“-Story quasi. Mit Ausnahme kleinerer Verkäufe von Prototypen aus der heimischen Miniatur-Werkstatt finanzierte sich das Start-up vorwiegend aus Fördermitteln und Krediten.

Die Ölkrise in den 1970er-Jahren brachte die Wende. Denn seinen Durchbruch feierte Ormat mit einem Großauftrag in Alaska, der die Instandhaltung essenzieller Öl-Pipelines umfasste. Zwar transferierte man lediglich die Kerntechnologie in Übertage-Kraftwerke, doch der reibungslose Einsatz der ORC-Turbinen unter Extrembedingungen (Außentemperaturen von -60 °C), weckte internationales Interesse. Über Nacht stand Ormat im Fokus diverser Industrieriesen – das „Garagen-Startup“ stieg innerhalb weniger Jahre zu einem diversifizierten Energieversorger mit globaler Präsenz auf.

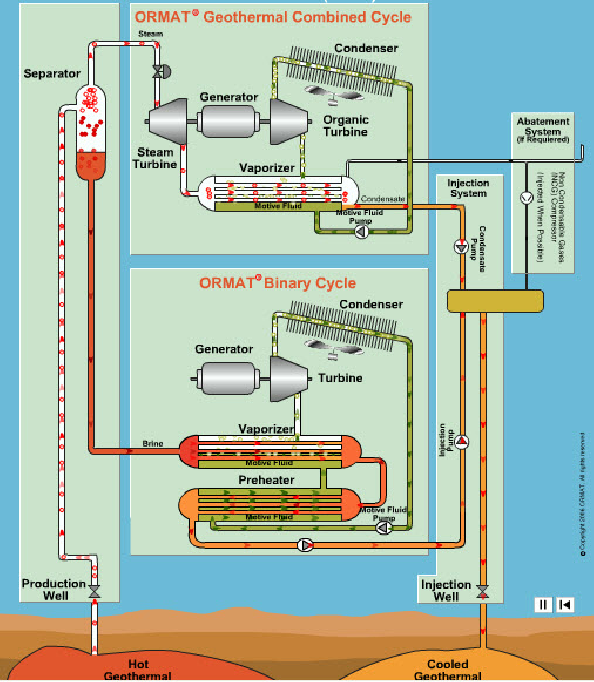

Aushängeschild des Unternehmens ist die ORC-Technologie. Hinter dem Organic Rankine Cycle, zu Deutsch „Organischer Rankine Kreislauf“, verbirgt sich eine augenscheinlich simple, letztlich jedoch ausgeklügelte und diffizile Technik. So folgen die Kreislaufmodell-Turbinen dem Grundprinzip einer klassischen Antriebswelle, setzen also auf die Umwandlung von Strömungsenergie in Rotationskraft. Jedoch: Entgegen althergebrachten Turbinen mit Wasserdampf arbeiten ORC-Turbinen auf Basis organischer Fluide. Dieses Arbeitsmedium stellt den größten, wenn auch nicht einzigen Unterschied dar.

Der Aufbau einer ORC-Turbine etwa gleicht im Großteil dem eines „klassischen“ Modells. Allerdings müssen die Kreislaufsysteme absolut dicht arbeiten: Die hermetische Abdichtung einer ORC-Turbine erfordert ein hohes mechanisches Know-how sowie hochspezialisierte Maschinen! Mehraufwand und –kosten zahlen sich jedoch aus: ORC-Turbinen arbeiten effizienter und länger. Zudem gelten sie bei der Erdwärmegewinnung als alternativlos. Wasser- oder Dampfturbinen etwa können aufgrund der geringen Temperatur in Thermalwasservorkommen wortwörtlich nicht auf Betriebstemperatur gebracht werden.

Die Betriebszeiten von ORC-Turbinen knüpfen an einem grundsätzlichen Vorteil der Geothermie an: Thermische Quellen generieren unabhängig von Tages- und Jahreszeit Energie. Einmal erschlossene Geothermiekraftwerke brillieren demnach durch eine konstante Grundlastfähigkeit. Ganz anders also als Solar- und Windkraftanlagen. Abhängig von Plattenkonstellation, Bohrloch und Thermalwasser kann diese Lastfähigkeit bis zu 100 Jahre betragen. Im italienischen Larderello beispielsweise generiert das regionale Werk seit 1913 auf einem konstanten Level Strom. Heute werden neben den 900 Einwohnern nahezu 30 Prozent der Toskana (1 Million Haushalte) durch die Geothermiestätte versorgt!

Mittlerweile haben viele Konzerne die „Endlos-Energie“ aus der Tiefe zu ihren Vorteilen zu nutzen gelernt. Ormat hebt sich von dieser Konkurrenz allerdings in vielerlei Hinsicht ab. Das Stichwort lautet Metamorphose. Seit über fünf Dekaden durchläuft der Erdkraftpionier einen stetigen Wandel und setzte zahlreiche Meilensteine auf dem Weg vom reinen „Power Generation OEM“ zum breit aufgestellten „Clean Energy Solutions Provider“.

Dementsprechend gliedert Ormat sein Geschäftsmodell in drei Sparten auf, konkret in Electricity, Products und Energy Storage. Besonders ersichtlich wird der Drift vom Hardware-Produzenten zum Energiedienstleister in der Umsatzverteilung: Stand heute entfallen 80 Prozent der Umsätze auf die Energieerzeugungssparte. Der Betrieb eigener Kraftwerke und der Verkauf der gewonnenen Energie stehen hier im Mittelpunkt, doch auch viele Nischenbereiche und Nebenaktivitäten gewinnen an Bedeutung. Dies gilt etwa für das Segment der Rückkopplungsenergie.

Seit 2017 trägt der Konzern diese Entwicklung klar nach außen: Das neue Logo visualisiert den Transformationsprozess. Jahrzehntelang bestand Ormats Firmenemblem lediglich aus einem stilisierten Kreis als Symbol der Erdwärmenutzung. Die nun zwei sich kreuzenden Kreise verkörpern die Verknüpfung zwischen der Erde als geothermische Energiequelle mit ihrer Beständigkeit als Ressource sowie der Atmosphäre als emissionsfreier Lebensraum und zukunftsweisenden Folgetechnologien. Nicht mehr der Vertrieb von Turbinen & Co., sondern Stromerzeugung, Projektplanungen, Speichertechnologien und Energiemanagement sowie lokale Projekte stehen im Fokus.

Der Startschuss für die Neuausrichtung fiel in den 1980er-Jahren. Zwar sorgte der Durchbruch der ORC-Technik eine umsatzstarke Auftragsflut. Doch das Geschäft erwies sich als zyklisch und bot in den Augen des Gründerpaares keine langfristigen Wachstumsperspektiven. Das Pilotprojekt Ormesa (Kalifornien) läutete die nächste Unternehmensphase ein: Ormat trat nicht mehr als Auftragsfertiger, sondern als Projektierer, Ausstatter, Betreiber und Verkäufer gleichermaßen auf. Damit gehörte Ormat zu den Pionieren der Independent Power Producer, kurz IPP.

Ormesa war jedoch mit erheblichen Finanzierungsrisiken verbunden, erwies sich jedoch als rentabel. Geschäftstypischen Risiken wie Strompreisschwankungen konnte Ormat etwa dank der konstanten Energiegewinnung sowie Kostenvorteilen bei der OEM-Eigenproduktionen entgegenwirken. Nicht zuletzt aufgrund wiederkehrender Umsätze (Recurring Revenues) stieß das Konzept auf ein breites Investoreninteresse. Trotz, oder gerade wegen der zahlreichen stillen Beteiligungen entschied man sich für den Gang an die Börse: Seit 2004 ist Ormat an der NYSE gelistet. Das eingesammelte Kapital wendete der Konzern für den Bau neuer Kraftwerke auf – nun vorwiegend außerhalb der USA.

Es folgte die Blütezeit: Zwischen 2005 und 2015 baute Ormat seine Präsenz massiv aus, konnte insbesondere in Kenia, Neuseeland und der Türkei kräftig expandieren und sich in Nischenmärkten positionieren. Interessant: Das Wachstum resultierte aus Eigenantrieb (Neubau von Kraftwerken), vor allem aber aus Akquisitionen. Von großen, kostspieligen Zukäufen sah man allerdings ab und forcierte gezielte Übernahmen einzelner Kraftwerke. Weltweit! Erdwärme galt als ein wenig lukratives Geschäft, sodass vielerorts Förderstellen stillgelegt und Bauphasen abgebrochen wurden. Ormat erkannte in vielen dieser Projekte ungehobene Potentiale: Nach dem Aufkauf modernisierte man die Werke, profitierte hierbei von Kostenvorteilen durch Eigenproduktionen und installierte hauseigene Turbinen.

Kostenvorteile, Marktstellung und Innovationsdrang weckten das Interesse weiterer Investoren: 2017 übernahm die ORIX Corp. (Japan) für ca. 627 Millionen US-Dollar einen Großteil der Unternehmensanteile. Das Gründer-Paar, zuvor noch Chairman (Lucien) und CEO (Dita), zog sich zurück. Mit über 20 Prozent Firmenbesitz verfügte ORIX über ein enormes Stimmrecht. Die Abkehr der Gründer stand unter keinem guten Stern, denn schon wenige Monate später erlitt Ormat einen herben Rückschlag. Infolge eines Vulkanausbruchs (Hawaii) musste das Unternehmen eines seiner modernsten und profitabelsten Werke schließen. Die „Jahrhundertkatastrophe“ setzte die neue Führungsspitze als auch den Aktienkurs unter Druck.

Von diesem doppelten Tiefschlag – die Grundlage des Geschäftsmodells erwies sich als existenzgefährdender Risikofaktor – konnte sich Ormat dennoch erholen. Die neu eingesetzte Spitze musste dennoch ihren Hut ziehen: Seit Juli 2020 lenkt Daron Blachar als CEO den Energiekonzern, zuvor war Blachar bereits als CFO bei Ormat tätig. Erfahrungen und Einblicke in puncto Geothermie kann der 57-Jährige also durchaus vorweisen. Des Weiteren operierte Blachar als CFO bei Shikun & Binui Ltd. (2009 – 2013), ein auf Infrastruktur und Energie spezialisierter Milliardenkonzern. Angesichts einer Zulassung als Wirtschaftsprüfer, Abschlüssen im Rechnungswesen (BA) und Wirtschaft (MBA), sollte auch unternehmerisches Geschick vorhanden sein.

Blachar setzte den Wachstumskurs der Gründerfamilie, mit neuen Akzenten, größtenteils fort. So wurden etwa Übernahmen weiterhin getätigt, jedoch vermehrt bei Energiespeicherlösungen. Das Untersegment Storage & Hybride gewann frühzeitig an Relevanz – ein Bereich, der heute im absoluten Zentrum des Investoreninteresses steht. Mit der Akquisition von Viridity Energy erweiterte Ormat nicht nur seine Kapazitäten im Batteriespeichersegment, sondern legte zugleich den Grundstein für den Aufstieg zum Manager für dezentrale Energieressourcen. Mittlerweile gehören intelligente Speichermanagement-Systeme, virtuelle Kraftwerkslösungen und intelligente Komponentenverbrauchsberechnungen zu den Wettbewerbsvorteilen von Ormat.

Die Eingliederung von Viridity schuf die Grundlage für die Verknüpfung der geothermischen Aktivitäten mit flexiblen Speicherlösungen. Über den Auf- und Ausbau von Hybrid-Kraftwerke in den 2020er-Jahren steigerte Ormat nochmals seine Kapazitäten. Die Mix-Anlagen gelten heute als Schlüssel der Energiewende. Neben der Weitsicht des Managements schätzen Investoren die Positionierung sowie die Stabilität des Geschäftsmodells. Nichtsdestotrotz entschied sich der Ankerinvestor ORIX Corporation 2024, einen Großteil seines Aktienpakets zu veräußern. Folge: Der Freefloat der Ormat Aktie schnellte in die Höhe.

Nach wie vor befinden sich über 90 Prozent der Aktien im freien Handel. Allerdings: Nahezu 95 Prozent dieser Anteile befinden sich in den Händen institutioneller Investoren! Zu den größten dieser Adressen gehören BlackRock und die Vanguard Group. Bemerkenswert ist diese Aufteilung insoweit, als dass es sich hierbei keineswegs ausschließlich um ETF-Anteile, sondern auch um aktiv verwaltete Positionen handelt. Dessen ungeachtet sind mögliche Risikofaktoren zu beachten. Im Jahr 2021 etwa erhob Hindenburg Research in einem Shortseller-Bericht schwere Anschuldigungen: Die Verfasser unterstellten Ormat unter anderem „Systematische Korruption“ und „Fragwürdige Geschäftspraktiken“. Schmiergelder sollten an politische Instanzen geflossen und über verwobene Firmenstrukturen Scheinaufträge verteilt worden sein.

Die Vorwürfe wurden unlängst widerlegt. Nach einem unmittelbaren Dementi präsentierte Ormat 2022 ein umfassendes Gutachten, das die Aussagen Hindenburgs als Falschinformationen klassifizierte. Weit problematischer erweist sich ein anhaltender Rechtsstreit; der Dixie-Valley-Toad-Konflikt schlug in den USA hohe Wellen. Vorwurf der Naturschützer: Der Bau des Geothermiekraftwerks „Dixie Meadows“ könnte die vom Aussterben bedrohte Dixie-Valley-Kröte gänzlich ausrotten. Vermutlich muss Ormat die geplante Anlage deutlich kleiner skalieren. Mit einem Urteil wird Ende 2026 gerechnet.

GUT ZU WISSEN

Bau und Funktionsweise einer ORC-Turbine sind komplex. Konkret werden etwa Lösungen auf Basis von Pentan, Butan oder verschiedenen Silikonölen (Siloxane) als Arbeitsmedien eingesetzt. Diese Verbindungen erreichen ihren Siedepunkt schneller als Wasser und deutlich schneller als Gas, sodass ORC-Turbinen ihre Maximalleistung bei niedrigen Temperaturen erreichen. Während geläufige Dampfturbinen im Schnitt Betriebstemperaturen von 500 °C, Gasturbinen sogar über 1.000 °C benötigen, entfalten ORC-Turbinen bereits bei 150 °C ihre volle Leistungskapazität. Ormat kann demnach auch in Regionen mit suboptimalen Bedingungen Energie erzeugen, etwa in vergleichsweise kühlen Thermalwasserquellen.

Der zweite große Vorteil organischer Verbindungen zeigt sich auf lange Sicht. Da die Moleküle auf Kohlenstoffbasis deutlich schwerer und komplexer sind als Wassermoleküle, verweilen sie beim Rücklauf der Turbine in einem völlig gasförmigen Zustand. Diese sogenannte trockene Expansion verhindert unter anderem, dass Flüssigkeitstropfen die Turbinenschaufeln beschädigen. Bei anderen Modellformen führen selbst kleinste Rückstände häufig zu Erosionen. Bedeutet: Ormats Systeme können über extrem lange Zeiträume im Dauerbetrieb arbeiten. Je nach Version, Generation und Standort sind Non-stop-Betriebszyklen von bis zu 20 Jahren möglich! Kostenintensive Wartungsarbeiten entfallen und die Verlässlichkeit der Kraftwerke steigt.

Geschäftsmodell und Geschäftsbereiche

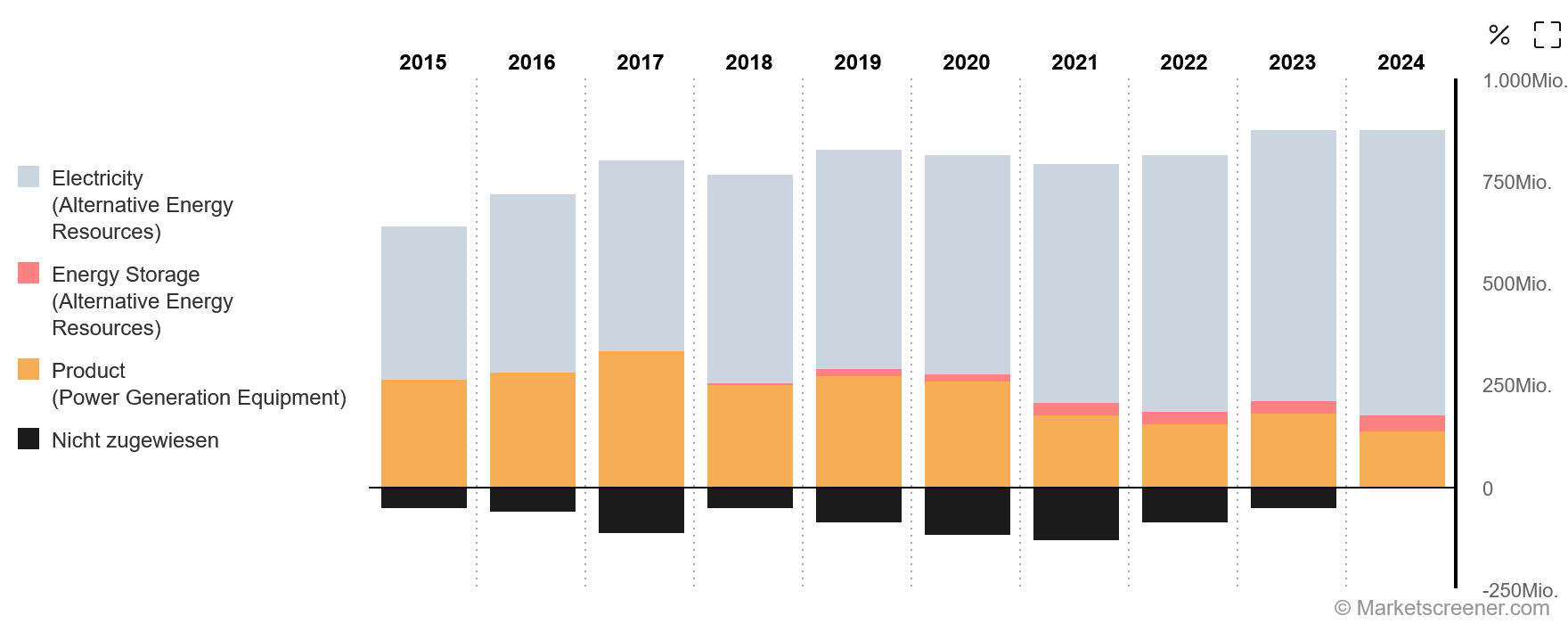

Anker des Geschäftsmodells von Ormat ist die Elektrizitätsmanagement-Sparte, kurz Electricity. Rund acht von zehn Dollar des Gesamtumsatzes generiert die Sparte. Unabhängig von den übrigen Geschäftsbereichen kann dieser Löwenanteil jedoch nicht erzielt werden. Im Gegenteil. Erst die Einbindung der übrigen Sparten sowie Unteraktivitäten sichert dem Unternehmen langfristig stabile Einkommensströme.

Das Erfolgsrezept von Ormat Technologies beruht schließlich auf der Positionierung an allen entscheidenden Punkten der geothermischen Energiegewinnung. Vertikale Integration lautet das Konzept, das die Israelis strikt verfolgen, denn Ormat agiert als Produzent, Betreiber, Dienstleister und Verkäufer gleichermaßen. Dies verschafft dem Milliarden-Konzern mehrere Vorteile gegenüber der Konkurrenz, sowohl auf interner als auch auf externer Ebene. Intern etwa profitiert Ormat von Kostenvorteilen bei der Produktion essenzieller Komponenten, insbesondere im Bereich der Turbinentechnik, sowie einem technologischen Rückkopplungseffekt. Die Anlagen liefern nicht nur Energie, sondern auch Daten, die die Grundlage für Weiterentwicklungen ausmachen.

Auf externer Ebene zeichnet sich der Konzern insbesondere durch ein hohes Maß an Vertrauen sowie eine breite Diversifikation aus. Außerdem: Ormat kann als One-Stop-Shop Rückgänge in einzelnen Geschäftsbereichen kompensieren. Zwar bergen Strompreisschwankungen und Materialkosten Ertragsrisiken, die Elektrizitätssparte erweist sich jedoch als ein überaus beständiger Umsatzbringer.

Übergeordnet fokussiert Ormat demnach eine Asset-Heavy-Strategie, wobei vergleichsweise stark Forschungs- und Entwicklungsprojekte (F&E) forciert werden. Der Investitionsaufwand in diesem Bereich hingegen bleibt durch hauseigene Forschungseinrichtungen niedrig. Ähnliches gilt für die Akquisitionen: Der Global Player setzt auf kleinere Übernahmen. Geografisch betrachtet zeigt sich eine Konzentration auf die USA. Über 60 Prozent der Umsätze werden hier erzielt. Länderübergreifend hat sich Ormat nahezu ausschließlich im B2B-Bereich positioniert. Eine Gliederung in ein B2U- (Business-to-Utility) und ein B2G-Segment (Business-to-Government) wäre ebenfalls denkbar.

Electricity

Oder: Elektrizitätsmanagement

Anteil am Gesamtumsatz: circa 80 Prozent

Erlöse im Geschäftsjahr 2024: 703,2 Millionen US-Dollar (+6 Prozent)

Erlöse im Q3 2025: 167 Millionen US-Dollar (+1,4 Prozent)

Durchschnittliche Wachstumsrate (Ø 5 Jahre): +5,4 Prozent

Das Elektrizitätsmanagement umfasst sämtliche Aktivitäten, die die Erzeugung und den Verkauf von Energie betreffen. Hierzu zählen vorrangig die Geothermiekraftwerke: Rund 90 Prozent der erzeugten Strommengen liefert Erdwärme. Weit abgeschlagen rangieren Solarkraft (8 Prozent) und Rückkopplungsenergie (4 Prozent). Letztere Form gehört zu einem der vielen Nischensegmente von Ormat und verdeutlicht den Nachhaltigkeitsaspekt: Bei der Recovered Energy Generation (REG) gilt man als Technologieführer. Da die Verwertung von Abwärme allerdings nur einen Bruchteil der Umsätze ausmacht, darf diese Energieform in der aktuellen Analyse außen vor bleiben.

Umso interessanter ist ein Blick auf die Erträge aus dem Verkauf der Erdwärmeenergie. Der Konzern setzt nahezu ausschließlich auf langfristige Lieferverträge, sogenannten Power Purchase Agreements (PPAs). Die durchschnittliche Laufzeit dieser Verträge liegt im Falle Ormats bei 23 Jahren, was neben festen Umsätzen ein hohes Maß an Planungssicherheit bietet. Je nach Kunde variieren die Abnahmeregelungen, doch angesichts von Laufzeiten zwischen 15 Jahren (Privatunternehmen), 25 Jahren (Großversorger) und sogar 30 Jahren (Staatsverträge) ist Electricity als ein überaus stabiler Geschäftsbereich anzusehen.

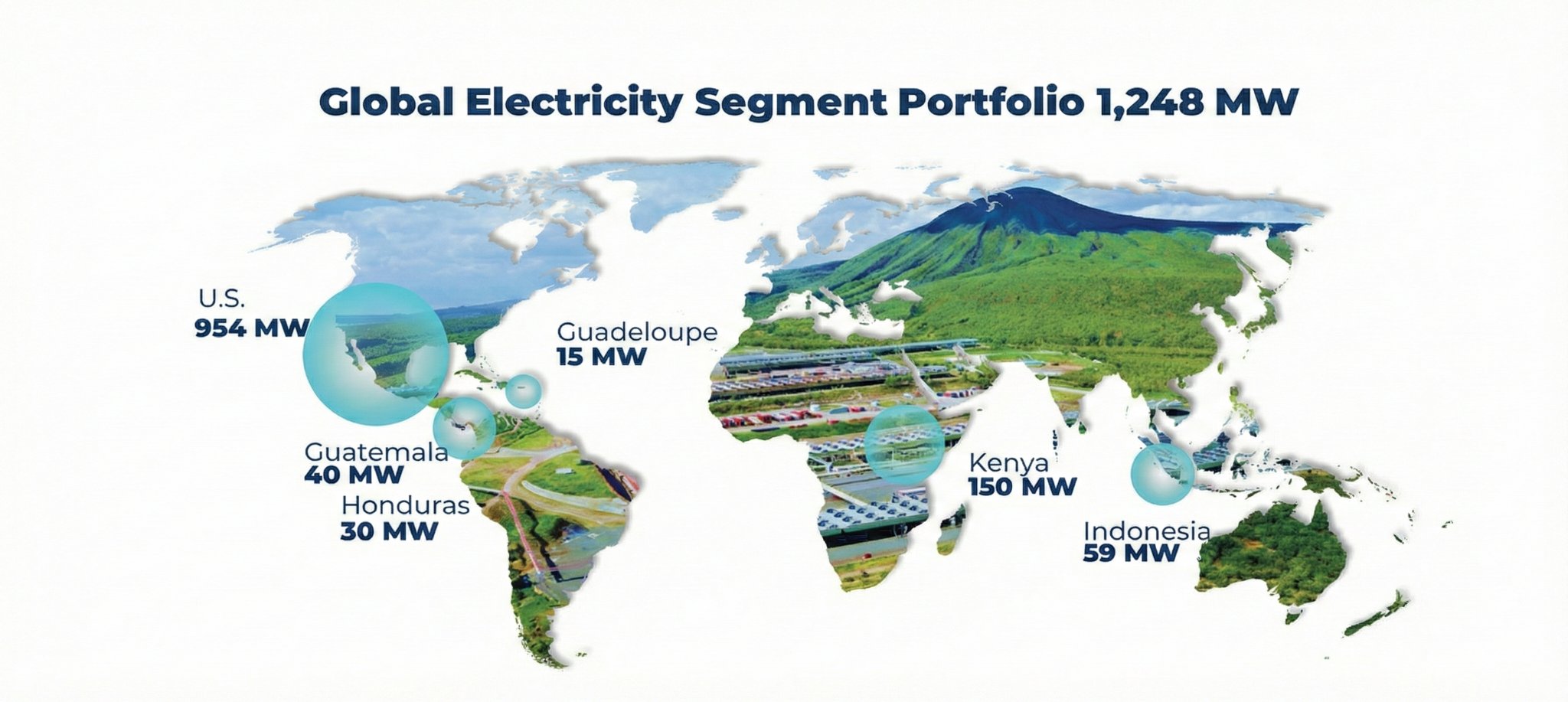

Aktuell verfügt Ormat über 35 Anlagen mit einer Gesamtkapazität von 3.600 MW – dies entspricht in etwa der Leistung von vier Atomkraftwerken. Außerordentliches Wachstum sehen Beobachter im Betrieb der Hybrid-Anlagen, wobei laut Beobachtern der Hauptumsatztreiber, der Verkauf von Geothermie-Strom, in den kommenden Quartalen ein moderates Wachstum (2 Prozent) verzeichnen dürfte. Ormat selbst hingegen prognostiziert Wachstumsraten von bis zu 12 Prozent.

Products

Oder: Produkte und Dienstleistungen

Anteil am Gesamtumsatz: circa 16 Prozent

Erlös im Geschäftsjahr 2024: 139,6 Millionen US-Dollar (+16,1 Prozent)

Umsatz im Q3 2025: 62,2 Millionen US-Dollar (+66,6 Prozent)

Durchschnittliche Wachstumsrate (Ø 5 Jahre): -5,1 Prozent

Unter Products gliedert Ormat sämtliche Aktivitäten rund um Entwicklung, Herstellung und Verkauf von Energieanlagen. Hierzu zählen in erster Linie schlüsselfertige Geothermiekraftwerke. Ormat konstruiert, baut und übergibt die Anlagen, wobei jegliche Tief- und Sedimentbauarbeiten von Subunternehmen übernommen werden. Die Kerntechnologie (Turbinenmodule, Wärmetauscher, ORC-Einheiten) wiederum produziert Ormat selbst und implementiert diese in Geothermie-, Abwärme- und Kompressionsstationen (Pipelines). Der Großteil dieser Technologie (90 Prozent) steht im Zusammenhang mit Erdwärme.

Der Bereich der Dienstleistungen fasst sämtliche Engineering-, Beschaffungs- und Bauleistungen sowie langfristige Service- und Wartungsverträge zusammen. Hierzu gehören gar einige begleitende Services, die das Gros der Konkurrenten nicht anbietet. Ormat selbst gilt als Innovator des Begriffs Geothermal-as-a-Service. In enger Kooperation mit SLB stellt Ormat ein umfangreiches Wartungsangebot zusammen, das das Subsurface-Wissen (Reservoir-Analyse von SLB) mit dem Surface-Wissen (Kraftwerksdesign von Ormat) kombiniert. Überdies werden Kunden verschiedene softwarebasierte Dienstleistungen im Sinne der „Systemischen Ertragsoptimierung“ offeriert: Die Plattform AVEVA PI etwa ermöglicht die Steigerung von Turbinenleistungen durch das Identifizieren und Prognostizieren thermodynamischer Zustände.

Da der Geschäftsbereich auf projektbezogenen Aufträgen basiert, fällt insbesondere der Produkt-Bereich stark zyklisch aus. Immerhin: Der Dienstleistungsbereich kompensiert allzu starke Schwankungen. In den letzten Jahren kletterten die Erlöse durch Services um rund 12 Prozent – kontinuierlich und bei stabilen Bruttomargen von über 30 Prozent. Die Zyklik ist dennoch offensichtlich: Infolge zweier Projektabschlüsse schnellten die Umsätze im abgeschlossenen Quartal auf über 62 Millionen US-Dollar, was einem Wachstum von 66,6 Prozent entspricht. Auf Fünfjahressicht hingegen zeigt sich aufgrund eines Umsatzeinbruchs während der Covid-19-Pandemie ein Negativwachstum!

Energy Storage

Oder: Energiespeicher

Anteil am Gesamtumsatz: circa 4 Prozent

Erlöse im Geschäftsjahr 2024: 37,7 Millionen US-Dollar (+30,1 Prozent)

Erlöse im Q3 2025: 20,4 Millionen US-Dollar (+108,8 Prozent)

Durchschnittliche Wachstumsrate (Ø 5 Jahre): +20,7 Prozent

Mit einem Anteil von lediglich 4 Prozent am Gesamtumsatz macht der Geschäftsbereich für Energiespeicherlösungen ein Nischensegment aus. Noch! In jüngster Vergangenheit verzeichnete dieser Bereich Wachstumsraten von über 120 Prozent. Ähnlich wie der Bereich Products ist auch das Segment Energy Storage in zwei Untersparten zu unterteilen: Sowohl physische als auch digitale Produkte prägen das Energiespeicher-Segment, jedoch mit einem essenziellen Unterschied.

Der physische Bereich umfasst die Planung und den Bau von laststarken Batterie-Energiespeichersystemen (BESS). Installiert werden die Massenspeicher sowohl in sogenannten In-Front-of-the-Meter– als auch Behind-the-Meter-Projekten. Während Erstere für netzgekoppelte Systeme (übergreifende Netze) konzipiert sind, zielen Letztere auf geschlossene Netzwerke ab. Allerdings: Ormat hat sich auf den Eigenbetrieb spezialisiert – der Verkauf der Produkte (Speicher) findet nicht statt; sämtliche Erträge aus dem „Own & Operate“-Geschäft verbleiben bei Ormat. Das digitale Geschäft befasst sich mit der Optimierung der Stromerzeugung und –nutzung. Einige dieser Services werden auch weiteren Unternehmen, teils sogar staatlichen Einrichtungen zur Verfügung gestellt. Beispiel VPower. Die Software bündelt verschiedene Erlösströme, etwa die Teilnahme am Arbitrage-Handel und die Netzwerkstabilisierung, wobei die Lebensdauer der Hardware durch Algorithmen maximiert wird.

Ormat selbst differenziert nicht die Untersparten, sondern weist lediglich für den Bereich Energy Storage übergreifende Kennzahlen aus, betonte jedoch zuletzt die Bedeutung des Software-Segments, welches maßgeblich zu einer historisch hohen Bruttomarge von 39,4 Prozent geführt habe. Mit einem Umsatzplus von über 30 Prozent stellte der Bereich 2024 zudem die wachstumsstärkste Sparte dar. Die Dynamik beschleunigte sich im dritten Quartal 2025 nochmals massiv: Ein Zuwachs von nahezu 110 Prozent auf eine Erlössumme von 20,4 Millionen US-Dollar stellte die ohnehin starke Entwicklung mit Durchschnittswachstumsraten von 20,7 Prozent nochmals in den Schatten.

GuV, Bilanz & Bewertung

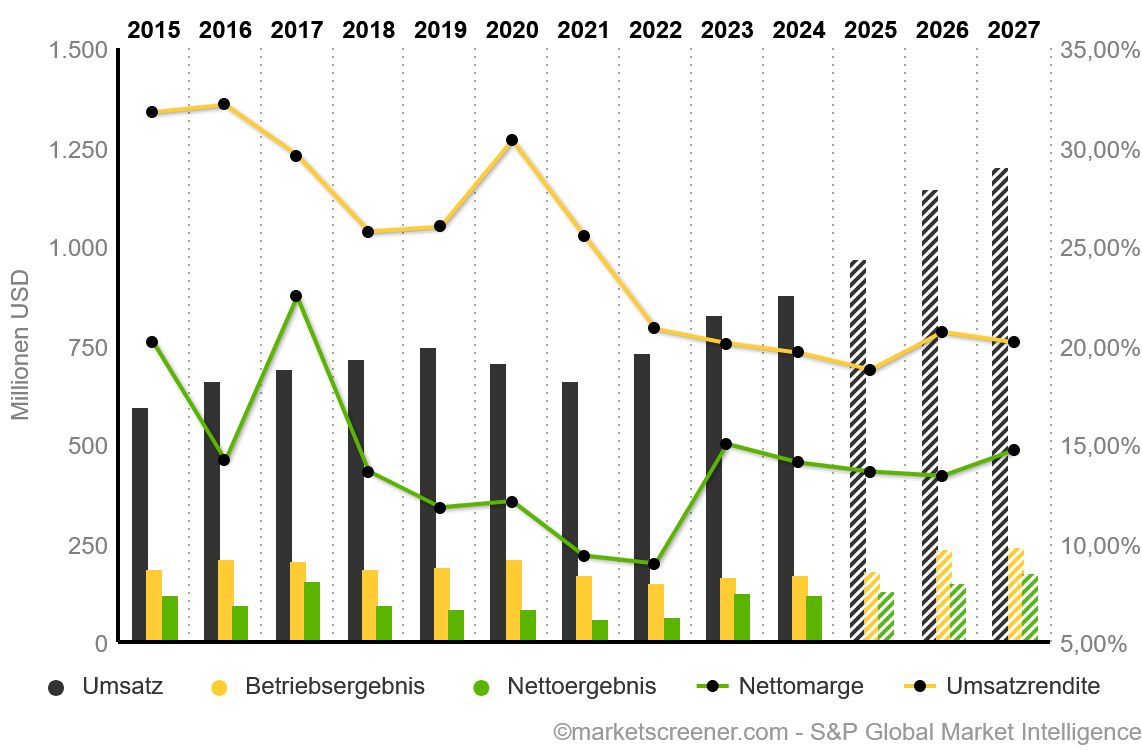

Die operative Entwicklung von Ormat offenbart typische, branchenspezifische Charakteristika. So stiegen in den letzten zehn Jahren zwar Umsatz und Gewinn. Deutliche Einbrüche aufgrund der Corona-Pandemie (2019 – 2021) trüben jedoch das Bild. Erzielte Ormat 2016 etwa einen Umsatz von 663 Millionen US-Dollar und einen Gewinn von 94 Millionen US-Dollar, lagen die Ertragszahlen 2021 auf nahezu identischem Niveau. Auf diese Stagnation folgten deutlich stärkere Jahre mit teils überdurchschnittlichen Wachstumsraten. 2023 schoss das Nettoergebnis um 88,9 Prozent auf 124 Millionen US-Dollar, um im Folgejahr wieder minimal zurückzugehen.

Das Umsatzwachstum fiel, zumindest in den letzten drei Jahren, konstanter und kräftiger aus: Der Konzern konnte den Umsatz im Schnitt um 9,92 Prozent steigern und damit den Mittelwert (4,4 %) deutlich übertreffen. Anders sieht es beim Gewinnwachstum aus. Unterm Strich stieg der Betriebsgewinn, doch das Plus von 4 Millionen US-Dollar von einst 120 Millionen US-Dollar (2015) auf zuletzt 124 Millionen fällt ernüchternd aus. Immerhin: Langfristig zeigt sich ein deutlicher, allerdings ebenfalls kein linearer Aufwärtstrend. Seit dem Börsengang in den frühen 2000er-Jahren konnte man – auf Basis konsolidierter Jahreszahlen – den Umsatz in etwa verfünffachen, den Gewinn vervierfachen.

Bei den Margen zeichnet sich ein ähnliches Bild ab, wobei die Margenentwicklung einen regelrechten Nullstand erkennen lässt. Die Bruttomarge etwa pendelt stets zwischen 30 und 39 Prozent. Spitzenwerte erreichte Ormat 2009. Seitdem stagniert die Handelsspanne. Selbiges gilt für die Nettomarge. Hier erzielt der Energieriese Werte zwischen 10 und 15 Prozent, wobei die Jahre 2005 (7 %) und 2009 (19 %) Ausnahmemargen aufweisen. Letztendlich folgt Ormat der branchentypischen Zyklik. Ein Direktvergleich mit einem ebenso vielseitig positionierten Unternehmen wie Ormat ist zwar nicht möglich, doch ähnlich strukturierte Konzerne wie die Adani Green Energy Ltd. (Indien) zeichnen sich durch eine ähnliche Konstanz/Stagnation aus.

Ein weiteres branchentypisches Phänomen zeigt sich beim Free Cashflow (FCF). Im Falle Ormats fällt dieser investitionsbedingt nicht nur gering, sondern vorwiegend negativ aus. Seit 2019 liegt der FCF sogar deutlich im negativen Bereich – sowohl auf konsolidierter (Consolidated FCF) als auch auf zurechenbarer Basis (Attributable FCF). Grund hierfür war neben den ohnehin hohen Investitionen eine Ausweitung der Expansionen in Verbindung mit der Intensivierung im Energiespeichersegment. Konnte Ormat 2016 etwa noch einen überdurchschnittlich hohen FCF von 106 Millionen US-Dollar erzielen, rutschte dieser 2019 deutlich ins Minus und stieg 2023 gar auf einen Rekordwert von -302 Millionen US-Dollar an.

Entsprechend der Investitionsbereitschaft der Ormat Technologies Inc. fällt die Eigenkapitalrendite (ROE) in einen moderaten Bereich. Für das Geschäftsjahr 2024 wies der Konzern eine Rendite von 5,1 Prozent aus und lag damit im Mittelwert der letzten Jahre. Da sich die Zukunft nicht weniger kapitalintensiv gestalten dürfte, sollte dieses Level in den kommenden Jahren gehalten werden. In puncto Eigenkapitalquote überrascht der Geothermie-Experte zur positiven Seite: Mit einer Quote von 41,6 Prozent (2024) übertraf beziehungsweise übertrifft Ormat den Branchendurchschnitt von 25 – 35 Prozent bei Weitem. Denn auch auf lange Sicht schneidet Ormat gut ab: Selten liegt die Eigenkapitalquote unter 40 Prozent.

Wenig überraschend fällt der Investitionsaufwand recht hoch aus. Gut die Hälfte des Umsatzes wird für Investitionen herangezogen – im abgeschlossenen Geschäftsjahr 2024 etwa betrug der CAPEX rund 490 Millionen US-Dollar, was einem CAPEX/Umsatz-Ratio von 55,44 Prozent entspricht. Aufgrund eines, wie so häufig, negativen FCF von -76,76 Millionen US-Dollar lag das CAPEX/-FCF-Ratio bei -635 Prozent. Hier übertraf Ormat seine historischen Mittelwerte von -410 Prozent (Ø 5 Jahre) sowie -285 Prozent (Ø 10 Jahre) deutlich.

Die Investitionsbereitschaft schlägt sich in der Bilanz nieder: Mit Verbindlichkeiten von zuletzt 3,11 Milliarden US-Dollar beziehungsweise 3,45 Milliarden US-Dollar (Q3 2025) ist der Konzern mit zahlreichen Verpflichtungen konfrontiert. Ein Blick in die Entwicklung lässt eine klare Tendenz erkennen: In den letzten zehn Jahren stiegen die Gesamtverbindlichkeiten ohne Ausnahme Jahr für Jahr auf neue Rekordwerte. 2012 betrugen diese 1,19 Milliarden US-Dollar, 2020 bereits 1,95 Milliarden US-Dollar und 2025 voraussichtlich 3,45 Milliarden US-Dollar.

Ähnliches gilt für die Verschuldung: Mit Ausnahme der frühen 2020er-Jahre klettern die Schulden kontinuierlich an – von einst 810 Millionen US-Dollar auf nun 2,73 Milliarden US-Dollar! Gemessen am EBITDA ergibt sich derzeit eine Verschuldungsquote von 4,02. Ein durchaus kritischer Wert. Auf der Haben-Seite stehen aktuell Cash und Cash-Äquivalente: in Höhe von etwa 206 Millionen US-Dollar. Seine Gesamtliquidität weist Ormat mit 667 Millionen US-Dollar aus, wobei ein Großteil auf ungenutzten Kreditlinien zu beruhen scheint und demnach nur bedingt als sofort verfügbare Mittel gelten kann.

Mahnende Signale sind auch aufseiten der Finanzierung zu sehen, denn der Zinsdeckungsgrad (Interest Coverage Ratio) ist in den letzten Jahren ersichtlich gesunken. Derzeit liegt der Grad bei 1,3 und damit deutlich unter den einstigen Spitzenwerten von über 3 wie etwa 2017. Selbiges gilt für den 10-Jahres-Durchschnitt von 2,21. Ebenfalls kennzeichnend für den Wachstumspfad der Ormat Technologies Inc. sind Kapitalmaßnahmen. Vorrangig über die Ausgabe neuer Aktien finanziert der Konzern seinen Wachstumskurs, wobei eine Verwässerung für Anleger insbesondere in den letzten fünf Jahren zu beobachten ist.

So stieg die Anzahl der frei handelbaren Papiere von 49,1 Millionen Aktien (2015) auf 61 Millionen (2025), was einer absoluten Verwässerung von rund 23 Prozent und einer jährlichen Verwässerung von rund 2,3 Prozent entspricht. Wie bereits erwähnt, war die Kapitalpolitik bis Anfang 2020 deutlich restriktiver: Zwischen 2015 und 2020 lag die durchschnittliche jährliche Verwässerung lediglich bei 0,7 Prozent. Der Rückkauf von Aktien ist im Falle Ormats eher selten – 2022 etwa kaufte man rund 18 Millionen ausstehender Aktien im Rahmen einer Wandelanleihe-Emission zurück. Wandelanleihen prägen ebenfalls die Finanzierungsstrategie: Ormat greift häufig auf „Green Convertible Senior Notes“ zurück, also alternative Beteiligungsangebote mit zuvor definierten Konditionen für spätere Aktienausgaben.

Angesichts der Akquisitionsstrategie überrascht es nicht, dass in der Bilanz ein Goodwill vorhanden ist. Stand heute beziffert Ormat die immateriellen Güter jedoch lediglich mit 151 Millionen US-Dollar. In Relation zur Marktkapitalisierung stehen somit 2,7 Prozent als „Luftwert“ in den Büchern. Ein Blick in die Vergangenheit zeigt, dass der Konzern bei der Bilanzierung durchaus seriös vorgeht: Unverhältnismäßige Abschreibungen musste Ormat in den letzten Jahren nicht tätigen und sollten für Anleger auch keine Gefahr darstellen.

Zur Bewertung: Mit einem aktuellen KGV von 54 (Ø 10 Jahre: 41), einem KUV von 7,7 (Ø 10 Jahre: 5,3) und einem KBV von 2,9 (Ø 10 Jahre: 2,7) notiert die Ormat Aktie weitestgehend an ihren historischen Bewertungshöchstwerten. Zwar lag das KGV in wenigen Jahren höher, so etwa 2020 und 2021, doch in Summe muss die Ormat Aktie derzeit als vergleichsweise „teuer“ gesehen werden. Dies gilt auch für die Bemessungsgrundlage auf Basis des EV/EBITDA, welches aufgrund der Kapitalintensivität sogar aussagekräftiger erscheint.

Mit einem EV/EBITDA von 17,8 rangiert Ormat über ihrem 10-Jahres-Durchschnitt von gut 16,6, welcher allerdings durch überproportional hohe Ausschläge während der 2020er etwas irreführend ist. Problematisch ist eine Bewertung gemessen an der FCF-Rendite, die angesichts des negativen FCF ebenfalls im Minusbereich notiert, konkret bei -2,91. Immerhin: Sowohl das Verhältnis von Gewinnwachstum zu Kurs als auch Umsatzwachstum zum Kurs spricht derzeit für eine Überbewertung! Das PEG-Ratio schlägt mit 7 und das PSG-Ratio mit 7,71 zu Buche.

Eine Dividende schüttet die Ormat Technologies übrigens ebenfalls aus. Die Ausschüttung erfolgt vierteljährlich, für gewöhnlich im März, Juni, September und Dezember, wobei die Gutschrift je nach Broker erst einige Tage/Wochen später erfolgen kann. Zuletzt betrug die Ausschüttung 0,12 US-Dollar, also ungefähr 0,1 Euro. Gemessen am aktuellen Kurs von 122 US-Dollar sowie der Gesamtausschüttung von 0,48 US-Dollar ergibt sich damit eine Dividendenrendite von 0,4 Prozent. Ein Dividendenwachstum lässt sich kaum feststellen – seit 2021 liegt die Dividende konstant bei 0,48 US-Dollar. Analysten rechnen für das Geschäftsjahr 2025 immerhin mit einer minimalen Steigerung auf 0,49 US-Dollar. Angesichts der Ausschüttungsquote von 21 Prozent (Payout-Gewinn-Ratio) beziehungsweise 100 Prozent (Payout-FCF-Ratio) wäre eine Anhebung jedoch kritisch zu hinterfragen.

Stichwort Analysten. Derzeit rechnen Beobachter mit einem kräftigen Umsatzwachstum von zunächst 10,3 Prozent und nochmals 16,9 Prozent. Das Nettoergebnis soll nach dem jüngsten Rückgang ebenfalls zulegen, im Schnitt um rund 7,2 Prozent beziehungsweise 13,8 Prozent. Besonders optimistisch sehen die Prognosen für das GJ 2028 aus: Mit einer erneuten Steigerung von 18,1 Prozent soll Ormat dato 179,1 Millionen US-Dollar als Gewinn einfahren. Aller Prognosen zum Trotz erhält die Ormat Aktie im Qualitäts-Check der TraderFox GmbH 9 von 15 Punkten, was angesichts der Schuldensituation überraschen mag. Der Piotroski-F-Score hingegen offenbart die Bilanzsituation: Mit 4 von 9 Punkten schneidet Ormat im unteren Mittelfeld ab.

HINWEIS

Bei der Analyse des Free Cashflows (FCF) ist stets zwischen dem konsolidierten und dem zurechenbaren Cashflow zu unterscheiden. Im Falle der Ormat Technologies Inc. dürfte der konsolidierte FCF mehr Aussagekraft besitzen, da dieser Wert die übergreifende Cash-Generierung widerspiegelt. Da das Unternehmen einige seiner kapitalintensiven Anlagen über Tochtergesellschaften betreibt, schlüsselt die konsolidierte Sicht das operative Potenzial sowie die verfügbare Liquidität für (Re-)Investitionen offensichtlicher auf.

Nicht wenige Aktien-Screener hingegen visualisieren den zurechenbaren FCF. Diese Standardisierung dient jedoch in erster Linie der Vergleichbarkeit. Da in dieser Analyse allerdings nicht nur die buchhalterische Ebene, sondern auch die operative Dynamik berücksichtigt wird, steht der konsolidierte FCF als Kriterium im Vordergrund.

Grundsätzliche Stärken und Schwächen

Auf Basis der bisherigen Analyse sowie gesicherter Datenlagen lassen sich für die Ormat Technologies Inc. folgende Stärken und Schwächen ausmachen.

Stärken

Als First Mover der Geothermie genießt Ormat den Ruf eines sowohl traditionsreichen als auch innovativen Energiekonzerns. Zu den grundsätzlichen Stärken des Unternehmens gehören …

Positionierung und Kundenbindung

Dank der vertikalen Positionierung, die nahezu die gesamte Wertschöpfungskette der geothermalen Energiegewinnung umfasst, verfügt Ormat über einen verlässlichen sowie zahlungswilligen Kundenstamm. Groß- und Staatskonzerne wie die Kenya Electricity Generating Company stehen für wiederkehrende Einnahmen, die wiederum der langfristigen Refinanzierung globaler Projekte dienen.

Gegenüber der Konkurrenz kann sich Ormat aufgrund der Verknüpfung verschiedener Produktangebote sowie Dienstleistungen behaupten, was sich derzeit insbesondere durch die zunehmende Nachfrage nach Batteriespeichersystemen bemerkbar macht. So entwickelt sich Ormat zunehmend zum One-Stop-Shop. Jüngst wurde etwa ein Vertrag mit der Behörde für öffentliche Energieversorgung Kaliforniens um 25 Jahre verlängert und um die Installation von Massenspeichern inklusive Wartungsleistungen erweitert.

Technologievorteil und Kostenstruktur

Ormat blickt auf eine beispiellose Erfahrung sowie kontinuierliche Entwicklung zurück. Die Forschung nimmt hierbei eine Schlüsselfunktion ein: Einerseits profitiert der Konzern von seiner fortschrittlichen Technik im direkten Wettbewerb, andererseits senkt er seine laufenden Betriebsausgaben. Dies gilt insbesondere für die Entwicklung beziehungsweise Nutzung der ORC-Technologie.

Hier hat Ormat durch weitläufige Partnerschaften eine Quasi-Monopol-Stellung inne (> 60 Prozent Marktanteil). Die gewonnenen Betriebsdaten werden konsequent für die Optimierung der ORC-Anlagen genutzt, wodurch selbst bei minimalen Einspeisungsvorteilen (Ø 2,5 %) die Stromgenerierungskosten angesichts der überdurchschnittlichen Laufzeiten (> 20 Jahre) deutlich sinken. Zugleich hält Ormat seine F&E-Ausgaben mittels Inhouse-Engineering äußerst gering, was zu positiven Margeneffekten und letzten Endes Markteintrittsvorteilen führt. Etwa bei REG/ORC-Anlagen

Großinvestoren und Delisting-Option

Ein Großteil der Ormat Aktien wird von institutionellen Anlegern gehalten: Derzeit befinden sich gut 75 Prozent aller Anteile in den Händen großer Adressen wie etwa Blackrock. Wichtig: Hierbei handelt es sich zu einem Großteil um aktive Positionen, also gezielte Investments, und nicht um Käufe für Index-Abbildungen, beispielsweise für Exchange Traded Funds (ETFs).

Im Falle der Ormat Aktien lässt sich eine überdurchschnittliche Haltedauer feststellen, was neben einer Kursstabilisierung zusätzliche Kursfantasien zur Folge haben könnte. So kamen bereits 2007 Gerüchte über ein Delisting der Ormat Technologies Inc. auf. Zugleich sind in jüngster Zeit deutliche Zukäufe aufseiten namhafter Investoren, insbesondere aus dem Investment- und Infrastrukturwesen, zu verzeichnen. Diese Zukäufe treiben nicht nur direkt die Nachfrage an, sondern wirken auch als starker Vertrauensbeweis, der dem Aktienkurs zusätzlich Auftrieb verleiht.

Schwächen

Ungeachtet der weltweiten Positionierung und bemerkenswerten Entwicklung muss die Zukunft mit Skepsis gesehen werden. Zu den grundsätzlichen Schwächen des Unternehmens gehören …

Zinslast und Bonitätsstufe

Ormat Technologies weist eine für Branchenverhältnisse nicht untypische, bezogen auf die aktuelle Politik der (US-)Notenbank jedoch kritische Bilanz auf. Derzeit rechnen die meisten Beobachter mit sinkenden Zinsen, doch ob der jüngst gewählte Notenbankchef Kevin Warsh tatsächlich eine lockere Geldpolitik einläutet, ist keineswegs sicher. Sollten die Zinsen weiter stabil oder gar angehoben werden, träfe diese Entwicklung Ormat in zweifacher Hinsicht: Nicht nur die laufende (Re-)Finanzierung, sondern auch die künftige Expansionspolitik würde sich verkomplizieren.

Aktuell muss Ormat rund 134 Millionen US-Dollar Zinsen für seine Gesamtverbindlichkeiten zahlen. Sollte der US-Leitzins von 3,75 Prozent entgegen den Erwartungen stabil bleiben oder steigen, dürften die Kreditausgaben von Ormat steigen: Der Portfolio-Zinssatz von 4,8 Prozent liegt über dem marktbreiten Niveau. Zwar hat sich Ormat überdurchschnittlich lange Laufzeiten bei der Ausgabe von Anleihen gesichert. Die Bonität des Konzerns liegt mit Ratings von Baa2 (Moody’s) beziehungsweise BBB (Standard & Poor’s) allerdings am unteren Ende geläufiger Investment-Grade-Kategorien.

Explorations- und Ressourcenrisiko

Geothermie gilt als übermäßig geografisch orientiert, sprich standortgebunden. So konzentriert sich heute der Großteil (über 90 %) der weltweit installierten Kapazität auf zehn Länder. Ormat hat sich hier frühzeitig positioniert, doch mittlerweile droht das Förderpotenzial ausgereizt oder zumindest an einem wirtschaftlich kritischen Punkt angelangt zu sein. Zwar wurden in einigen prädestinierten Märkten jüngst neue Vorkommen entdeckt, doch angesichts geschätzter Förderkosten von 40 bis 150 Prozent über dem Usus dürften die ökonomischen Aspekte einer weiteren Expansion im Wege stehen.

In Anbetracht grundsätzlicher Erschließungsrisiken – auf dem aktuellen Stand der Technik liegt die Erfolgswahrscheinlichkeit einer initialen Explorationsbohrung lediglich bei 50 bis 60 Prozent – dürfte sich die Ressourcengewinnung in den nächsten Jahren verkomplizieren. Schlussendlich sollten sich Förderunternehmen auf die Optimierung bestehender Anlagen fokussieren, was Ormat durchaus stärken könnte. Die Restauration von Thermalquellen beziehungsweise Förderanlagen macht bereits einen erheblichen Anteil, rund ein Fünftel, der Erlöse aus Products aus.

Konkurrenz und Umweltbedenken

Ormat agiert weltweit in politisch und ökologisch kritischen Regionen. Die seit einigen Jahren steigenden Strompreise sprechen zwar für den Ausbau von Geothermiekraftwerken, haben jedoch eine starke Konkurrenz aus fossilen und erneuerbaren Energien hervorgebracht. Inwieweit dieser Trend anhält, bleibt abzuwarten. Demgegenüber stellt die Verschärfung regulatorischer Auflagen bereits jetzt eine zunehmende Belastung für die Expansionsstrategie dar.

Neben dem noch laufenden Rechtsstreit in Südkalifornien (Dixie-Valley-Toad-Konflikt) zeugt die Entscheidung der Bezirksbehörden Nevadas von den regulatorischen Unsicherheiten, denen sich Ormat ausgesetzt sieht. Im April 2023 entzogen die US-Behörden dem Konzern die Genehmigung entscheidender Explorationsbohrungen, was zu einer erheblichen finanziellen Belastung führte. Da das Urteil maßgeblich auf Bedenken diverser Protest- und Umweltgruppen fußte, könnte der Entscheid als Präzedenzfall dienen.

Fokus: Überrendite trotz Stagnation?

Geothermie als Energieform ist bei Weitem nicht als „salonfähig“ zu bezeichnen. Im Gegenteil! Lediglich ein Viertel aller Länder fördert und/oder nutzt derzeit Erdwärme. Nachvollziehbar: In einigen Regionen der Welt existieren schlichtweg keine geothermalen Reservoire.

Allerdings stößt Geothermie auch in prädestinierten Zonen auf Widerstand. Insbesondere wirtschaftliche Aspekte und umwelttechnische Bedenken stehen der Nutzung von Geothermie vielerorts im Weg. Während sich zum Beispiel Konzerne wie BP von riskanten Explorationen, sogenannten Greenfield-Projekten, verabschieden, verursachen auf politischer Ebene vor allem bürokratische Hürden und Finanzierungsfragen für Zurückhaltung beziehungsweise Revisionen. Der Fall Bad Bevensen gilt in dieser Hinsicht als ein Paradebeispiel. Eine grundsätzliche Frage im Rahmen einer Ormat Aktien Analyse lautet deshalb:

Wird Geothermie in Zukunft noch benötigt und weiterhin gefördert?

Und weiter: Existiert für einen Geothermie-Förderer wie Ormat zusätzliches Wachstumspotenzial? Angesichts deutlich gestiegener Strompreise (hierzulande ist der Strompreis in den letzten fünf Jahren um nahezu 30 Prozent gestiegen), des ausgerufenen KI-Zeitalters (Trainingsmodelle könnten alsbald ein Zehntel des weltweiten Strombedarfs ausmachen) und diverser Prognosen aus der Geothermie-Branche (Vertreter sehen bis 2035 ein Wachstum von 50 %) sollte kein Zweifel am Bedarf an Energiequellen und auch kein Zweifel an der Tragfähigkeit der Geothermie bestehen.

Doch wie so häufig steckt der Teufel im Detail. So ist zum Beispiel bereits ein deutlicher Preisrückgang zu beobachten (Tarife für Privathaushalte liegen mit 30 ct/kWh deutlich unter dem Peak vom Januar 2025 von 40 ct/kWh), Hardware-Produzenten à la Nvidia arbeiten unter Hochdruck an der Entwicklung stromsparender Techniken (die Blackwell-Architektur des Branchenprimus senkt den Energiebedarf pro Rechenoperation um das bis zu 25-Fache) und neutrale Marktbeobachter stehen der Zukunft von Geothermie deutlich pessimistischer gegenüber (der Plattform StartUs-Insights zufolge verzeichnet Geothermie als Ökosystem derzeit eine negative Wachstumsrate von -0,7 %).

Es lassen sich etliche weitere Argumente finden, die für oder gegen einen steigenden Strombedarf respektive Strompreis sprechen. Selbiges gilt für Geothermie. Das Zwischenfazit muss deshalb lauten: Die zukünftige Entwicklung von Geothermie ist nicht vorherzusehen. Dies gilt selbstverständlich nicht für die bisherige Entwicklung!

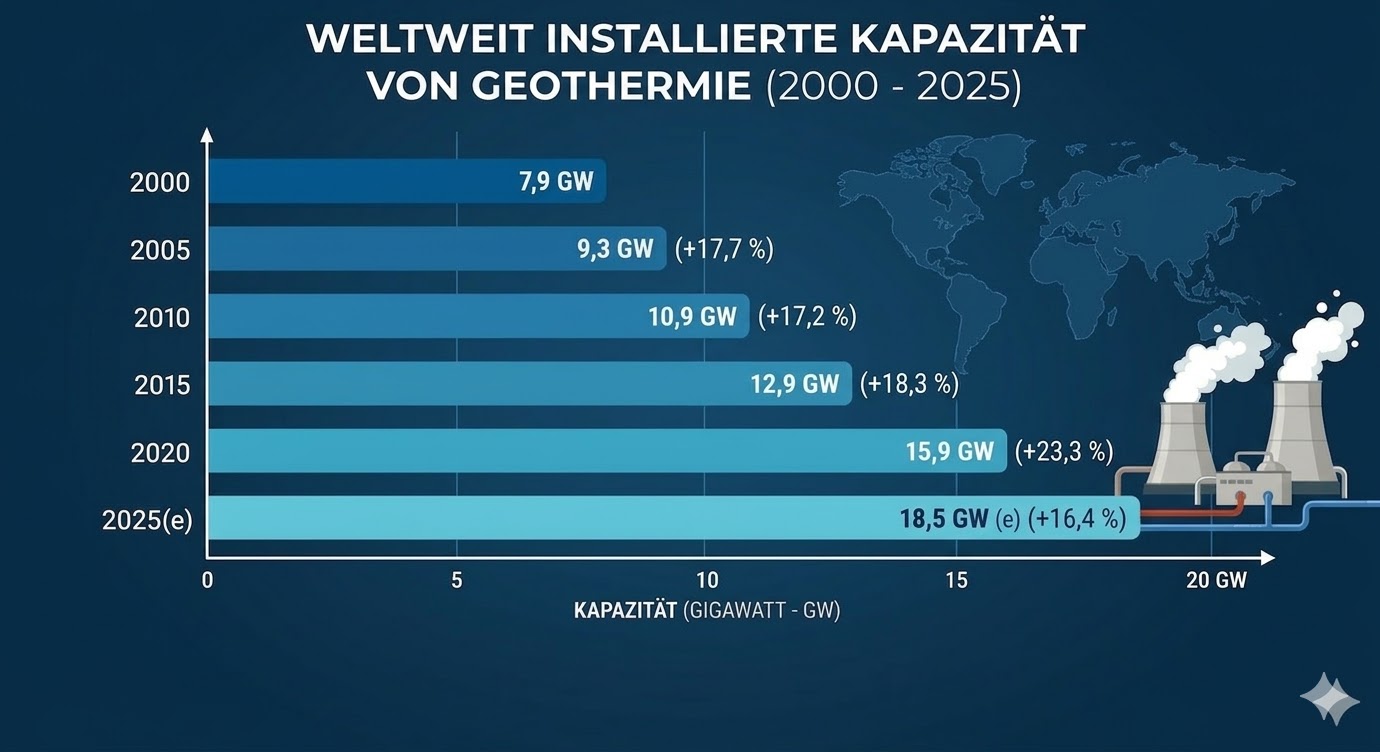

Das Wachstum der aus Geothermiekraft gewonnenen Energie ist zunächst beachtlich: Mit einem durchschnittlichen Wachstum von 18,58 Prozent im 5-Jahres-Durchschnitt ergibt sich ein zweistelliger Zugewinn. Doch der Schein trügt: Das jährliche Branchenwachstum liegt bei 1 bis 3 Prozent. Ein enttäuschendes Ergebnis im Vergleich zu anderen regenerativen Energieformen. Beispiel Sonne: Die installierte Solar-Kapazität legte allein in den letzten 5 Jahren um rund 200 Prozent beziehungsweise jährlich zwischen 25 und 30 Prozent zu.

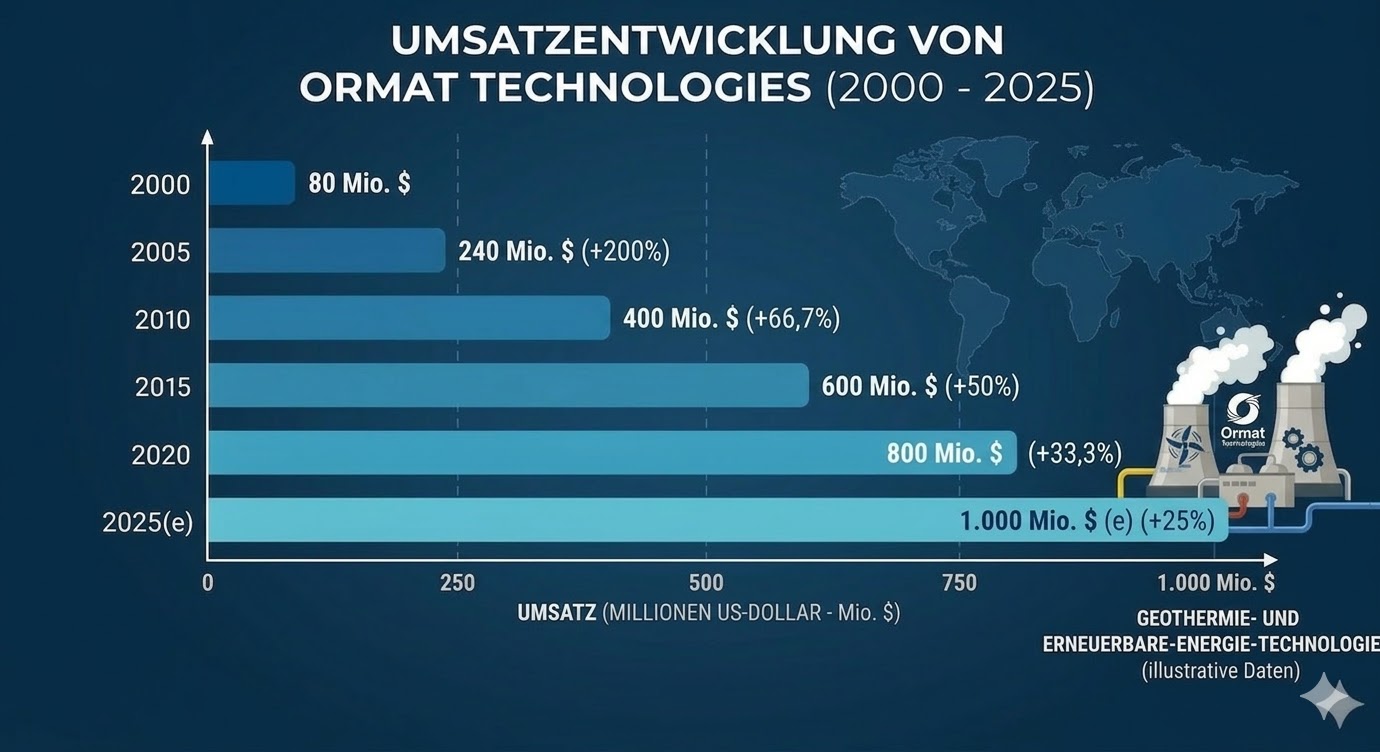

Umso interessanter und aussagekräftiger fällt die Umsatzentwicklung der Ormat Technologies aus, welche ebenfalls einen deutlichen Aufwärtstrend zeigt. Zugleich lässt sich eine „Outperformance“ gegenüber dem Branchenwachstum erkennen. Selbst unter Berücksichtigung der durchschnittlichen Inflationsraten in den für Ormat entscheidenden Umsatzmärkten (USA (2,5 %), Neuseeland (2,5 %) und Kenia (7,5 %). ergibt sich eine „Überrendite“ gegenüber den reinen Kapazitätszuwächsen der weltweit installierten Geothermiekraft.

Geothermie als Energieform ist bei Weitem nicht als „salonfähig“ zu bezeichnen. Im Gegenteil! Lediglich ein Viertel aller Länder fördert und/oder nutzt derzeit Erdwärme. Nachvollziehbar: In einigen Regionen der Welt existieren schlichtweg keine geothermalen Reservoire.

Allerdings stößt Geothermie auch in prädestinierten Zonen auf Widerstand. Insbesondere wirtschaftliche Aspekte und umwelttechnische Bedenken stehen der Nutzung von Geothermie vielerorts im Weg. Während sich zum Beispiel Konzerne wie BP von riskanten Explorationen, sogenannten Greenfield-Projekten, verabschieden, verursachen auf politischer Ebene vor allem bürokratische Hürden und Finanzierungsfragen für Zurückhaltung beziehungsweise Revisionen. Der Fall Bad Bevensen gilt in dieser Hinsicht als ein Paradebeispiel. Eine grundsätzliche Frage im Rahmen einer Ormat Aktien Analyse lautet deshalb:

Wird Geothermie in Zukunft noch benötigt und weiterhin gefördert?

Und weiter: Existiert für einen Geothermie-Förderer wie Ormat zusätzliches Wachstumspotenzial? Angesichts deutlich gestiegener Strompreise (hierzulande ist der Strompreis in den letzten fünf Jahren um nahezu 30 Prozent gestiegen), des ausgerufenen KI-Zeitalters (Trainingsmodelle könnten alsbald ein Zehntel des weltweiten Strombedarfs ausmachen) und diverser Prognosen aus der Geothermie-Branche (Vertreter sehen bis 2035 ein Wachstum von 50 %) sollte kein Zweifel am Bedarf an Energiequellen und auch kein Zweifel an der Tragfähigkeit der Geothermie bestehen.

Doch wie so häufig steckt der Teufel im Detail. So ist zum Beispiel bereits ein deutlicher Preisrückgang zu beobachten (Tarife für Privathaushalte liegen mit 30 ct/kWh deutlich unter dem Peak vom Januar 2025 von 40 ct/kWh), Hardware-Produzenten à la Nvidia arbeiten unter Hochdruck an der Entwicklung stromsparender Techniken (die Blackwell-Architektur des Branchenprimus senkt den Energiebedarf pro Rechenoperation um das bis zu 25-Fache) und neutrale Marktbeobachter stehen der Zukunft von Geothermie deutlich pessimistischer gegenüber (der Plattform StartUs-Insights zufolge verzeichnet Geothermie als Ökosystem derzeit eine negative Wachstumsrate von -0,7 %).

Es lassen sich etliche weitere Argumente finden, die für oder gegen einen steigenden Strombedarf respektive Strompreis sprechen. Selbiges gilt für Geothermie. Das Zwischenfazit muss deshalb lauten: Die zukünftige Entwicklung von Geothermie ist nicht vorherzusehen. Dies gilt selbstverständlich nicht für die bisherige Entwicklung!

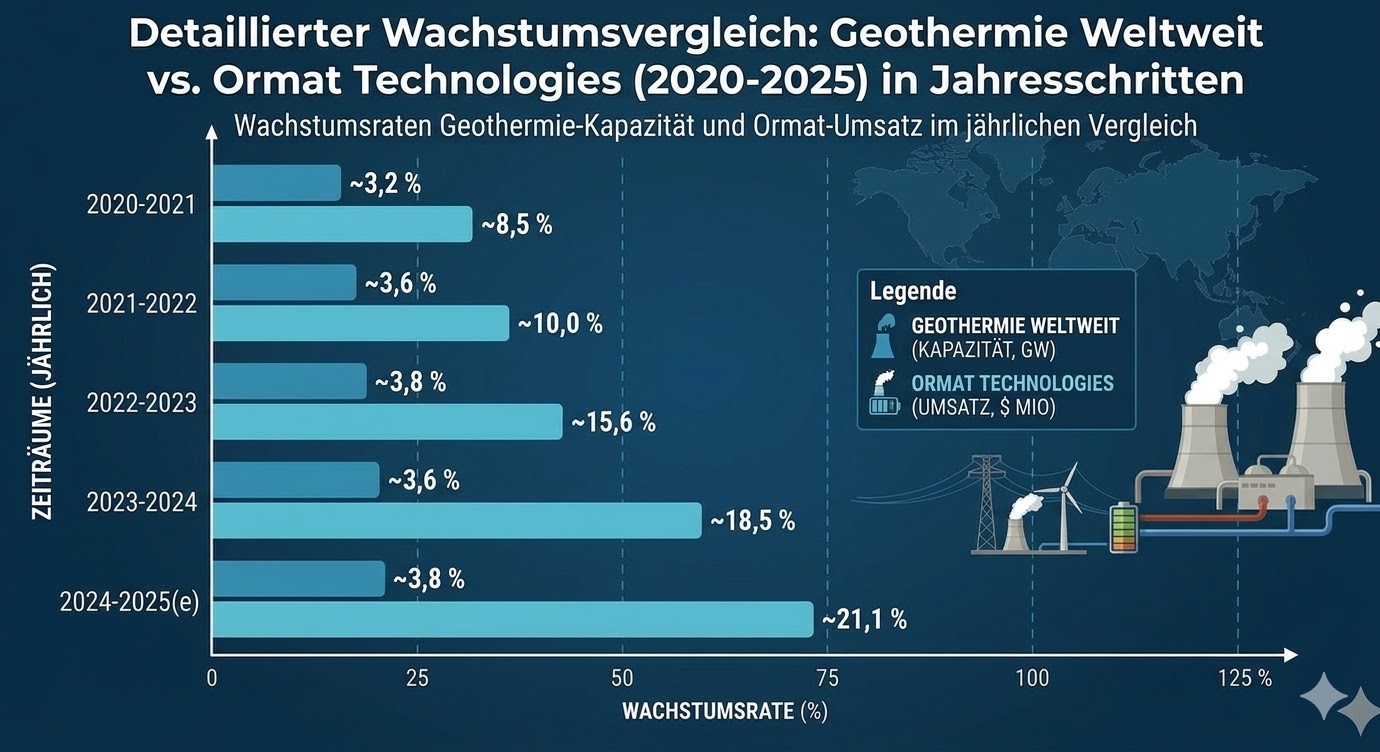

Besonders deutlich fiel die Kapazitäts/Umsatz-Diskrepanz in den letzten fünf Jahren aus. Zwar stehen die endgültigen Zahlen für das Geschäftsjahr (Ormat) beziehungsweise Gesamtzahl (Global) noch nicht zur Verfügung, doch selbst bei minimaler Verfehlung der Q4-Ergebnisse und selbst unter konservativeren Annahmen dürfte die Spanne weiter auseinander: Während das weltweite Wachstum der installierten Kapazitäten voraussichtlich bei 16,4 Prozent liegt und damit einen Rückgang des Wachstums offenbart, wächst Ormat weiterhin deutlich stärker (+25 %), obgleich auch hier das Wachstum nachgelassen hat. Entscheidend fällt die Entwicklung der letzten fünf Jahre en detail.

Anbrechend mit dem GJ 2021 konnte sich Ormat vom allgemeinen Geothermie-Markt entkoppeln. Denn während das globale Wachstum für Erdwärmenutzung nahezu stagnierte, verzeichnete der Global Player eine nahezu exponentielle Entwicklung. Innerhalb von nur vier Jahren schnellte das Umsatzwachstum von zunächst 10 Prozent auf über 20 Prozent. Konkret steht, voraussichtlich, für das Jahr 2025 ein Konzernwachstum von 21,5 Prozent einem mauen Gesamtmarktwachstum von 3 Prozent gegenüber!

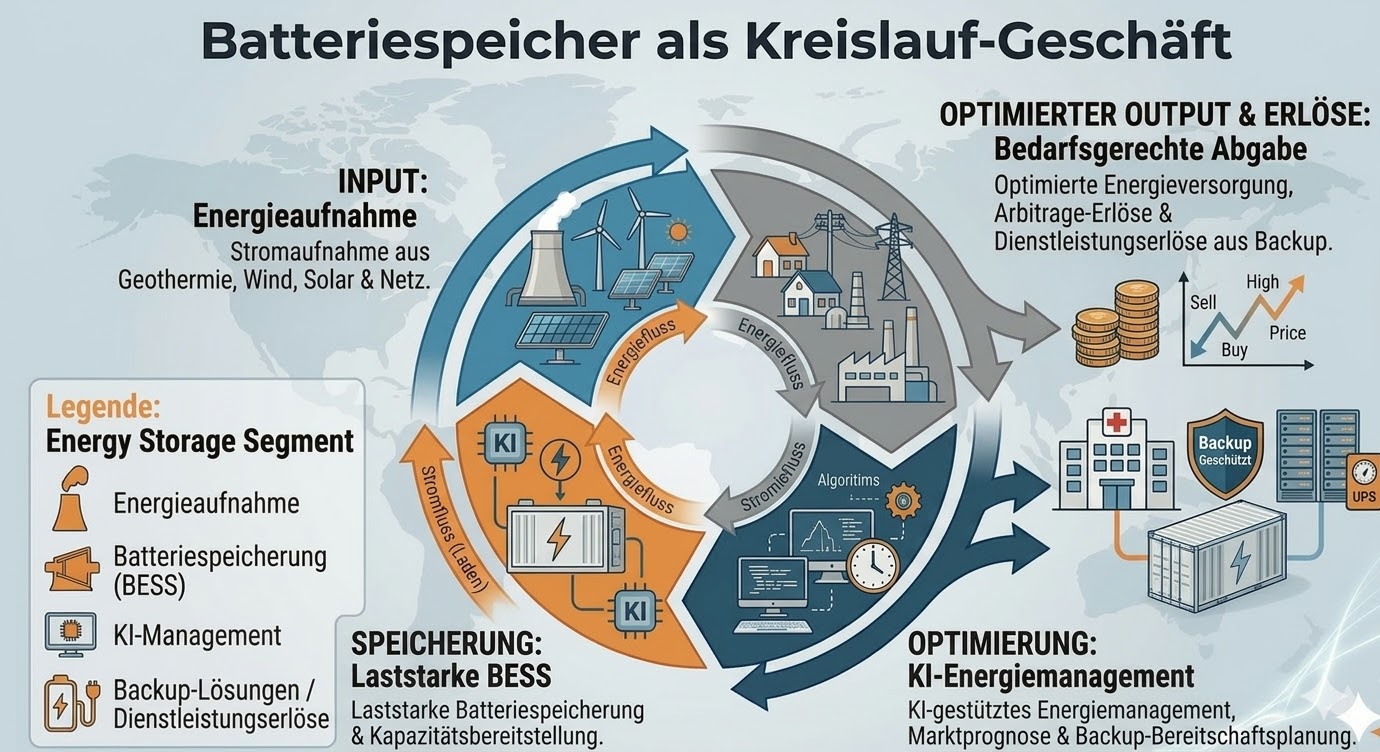

Gamechanger Batteriespeicher

Eine Erklärung für die Outperformance der Ormat Technologies Inc. gegenüber dem Branchenwachstum ist schnell gefunden: Mehrfach hat das Management in zurückliegenden Präsentationen die Zuwachsraten im Geschäftsfeld Energy Storage hervorgehoben. Etwa im jüngsten Earnings-Call zur Ergebnispräsentation aus dem Q3 2025. Konkret verwies man mehrmals auf die erfolgreiche Inbetriebnahme mehrerer Batteriespeicher-Projekte, namentlich die Anlagen Lower Rio, Bottleneck und Montague. Tatsächlich verzeichnet das Batteriespeichersegment seit einigen Jahren ein überproportionales Wachstum; Meldungen über neue Projektstarts dominieren den branchenweiten Nachrichtenfluss.

Das Momentum bei den Energiespeichern ist offensichtlich. Zugleich macht Energy Storage nach wie vor den kleinsten Umsatzanteil aus: Weniger als ein Zehntel der operativen Erträge entfällt auf die Speicherlösungen. Angesichts des Fokus auf Eigenbetriebserträge in Verbindung mit rasant steigenden Umsätzen ist dieses Segment allerdings bezeichnend für die derzeitige Transformation der Ormat Technologies Inc.

Ormat agiert in Energy Storage schließlich nicht als ein Verkäufer im klassischen Sinne. Im Gegenteil: Mit dem Ansatz „Own and Operate“ verfolgt der Konzern strikt das Konzept des Systemintegrators, setzt dabei jedoch entscheidende Nuancen. So fertigt man nicht mehr die Hardware (Batteriespeicher), arbeitet nicht an deren Weiterentwicklung (F&E) und lagert die kapitalintensive Zellfertigung vollständig aus. Unter anderem hat sich Ormat für Samsung SDI sowie LG Chem entschieden, die hier als zwei der fortschrittlichsten Zulieferer gehandelt werden.

Eine Abhängigkeit von Branchengrößen wie Samsung SDI birgt Risiken, die sogar im Kontrast zur Unternehmensphilosophie stehen. Neben den allgegenwärtigen geopolitischen Zoll- und Lieferkettenproblemen sticht der technologische Aspekt hervor: Ormat rückt vom Modell der vertikalen Integration ab und begibt sich in eine preisliche Abhängigkeit. Strategisch ist dieser Auslagerungsprozess dennoch konsequent: Das Unternehmen hat sein F&E-Budget seit jeher ausnahmslos auf die Kernkompetenz der Thermodynamik gebündelt, während die elektrochemische Batterieforschung konsequent außen vor blieb.

Ungeachtet der Risiken dieses Smart Sourcings scheint Ormats Strategie aufzugehen. Seit der Übernahme der Viridity im Jahr 2017 und der bereits 2018 eingegangenen Partnerschaft verzeichnet Energy Storage nicht nur ein starkes, sondern auch konstantes Wachstum. Ormat dürfte vorteilhafte Konditionen und langfristige Verträge mit den Koreanern ausgehandelt haben und nach wie vor zu den priorisierten Abnehmern gehören.

Warum dieser Geschäftsbereich so stark wächst und weshalb er derzeit (nicht nur) von Ormat fokussiert wird, macht das Ertragsmodell deutlich: Die gänzlich im Eigenbesitz befindlichen Speicher liefern konsequente und im Falle Ormats besonders stabile Erträge, die unmittelbar in die Bilanz fließen. Hierbei dient die hauseigene VPower-Software als Hebel.

Dank der algorithmisch optimierten Einspeisung kann Ormat vom Arbitrage-Handel überdurchschnittlich profitieren und sich als strategischer Partner bei der Energieversorgung beweisen. Übrigens: Das Portal des weltweit renommierten Investmentmanagers Lazard bietet eine ausführliche Erläuterung zum Thema Batteriespeicher, Arbitrage-Handel & Co.

Die obige Grafik symbolisiert die Attraktivität des Stromspeichergeschäfts: Einmal getätigte Investitionen liefern durchgehende Umsätze bei nahezu keinerlei Betriebskosten. Ormat zufolge liegen die Cost of Revenues dieses Bereichs deutlich unter der marktüblichen Quote, was vor allem in der Nutzung der intelligenten Stromspeisetechnik begründet wird. Doch Vorsicht: Die von Ormat eingesetzte Batterie-Generation auf Basis von Lithium-Ionen gilt in der Anschaffung mittlerweile als vergleichsweise günstig, zeichnet sich jedoch durch einen hohen Leistungsabfall (Degradation) aus. Im Schnitt verlieren die BESS-Systeme von Ormat knapp 1 bis 2 Prozent an Speicherkapazität. Jährlich!

Neben dem komplexen, jedoch margenstarken Arbitrage-Geschäft verleiht ein weiterer Punkt dem Segment Auftrieb: Die von Ormat verbauten Großspeicher eignen sich als Backup-Systeme. Aktuell stehen diese „Behind The Meter“-Microgrids bei Betreibern von Rechenzentren hoch im Kurs, können sie schließlich kostspielige Systemausfälle verhindern. Ein Beispiel: Erleidet ein Rechenzentrum eines Hyperscalers à la Alphabet einen Blackout, entstehen pro Minute Kosten zwischen 9.000 und 12.000 US-Dollar! Nicht selten müssen zusätzliche Instandsetzungsarbeiten durchgeführt werden, die mit Aufwandszahlungen von knapp 100.000 US-Dollar zu Buche schlagen.

Die Wirtschaftlichkeit von BESS-Systemen steht damit außer Frage, wobei sich Ormat Technologies Inc. als ein Spezialist in diesem Umfeld behaupten kann: Im Gegensatz zu handelsüblichen Dieselgeneratoren mit Vorlaufzeiten von bis zu fünf Minuten switchen Ormats Lösungen innerhalb von Millisekunden in den Betriebsmodus. Zwar können Konkurrenten ähnlich schnell arbeiten, müssen allerdings auf Fremd-Software zurückgreifen.

Integration durch Diversifikation

Das Batteriespeichersegment wird von vielen Beobachtern als „Gamechanger“ betitelt. Euphorische Aussagen wie diese sollten stets mit Vorsicht genossen werden. In Anbetracht des Booms, eventuell gar Hypes, rund um Künstliche Intelligenz gilt diese Skepsis umso mehr. Dennoch ist Energy Storage interessant. Tatsächlich könnte sich das Segment sogar als richtungsweisend entpuppen, jedoch weniger direkt wie derzeit angenommen und viel mehr indirekt.

Ormat selbst bezeichnet sich als das „einzige reinrassige, vertikal integrierte Geothermie-Unternehmen“. Zugleich ist eine bewusste Entkopplung vom Kerngeschäft zu erkennen. Das Stichwort lautet: Diversifikation. Diese wird allerdings nicht durch das Erschließen neuer Geschäftsfelder, sondern durch deren Erweiterung um neue Produkte beziehungsweise Dienstleistungen, allem voran in Verbindung mit Batteriespeichern, vorangetrieben.

Ein Paradebeispiel für diese Diversifikation stellen die Hybrid-Anlagen dar. Hier agieren die Batteriespeicher als Bindeglied. Je nach Kunde und Standort werden Solaranlagen mit Geothermiekraftwerken sowie BESS-Systemen kombiniert und als autark operierende Systeme installiert. Vorteil: Eine Hybrid-Anlage der neuesten Generation samt Geothermiekraftwerk kann in etwa 10.000 Haushalte für eine Woche mit Strom versorgen, ehe Netzschwankungen auftreten. Bei erschöpften Energiespeichern ist zudem die Versorgung eines Großteils der Abnehmer weiterhin möglich.

Diese Form von Geo-Hybrid-Anlagen kann ausschließlich Ormat planen, installieren und betreiben. Zumindest heute. Die Werke dürfen überdies als Blaupause für die laufende Transformation verstanden werden. Interessant: Bereits vor sechs Jahren, während der Konferenz zum Q4-2020-Ergebnis, betonte CEO Blachar, man würde weiter wachsen, „indem wir unseren Ansatz der vertikalen Integration anwenden und das teilweise inhärente Marktrisiko durch Diversifikation mindern.“ Rückblickend verdeutlicht die damalige, wenn auch vage, Aussage die Weitsicht des Managements.

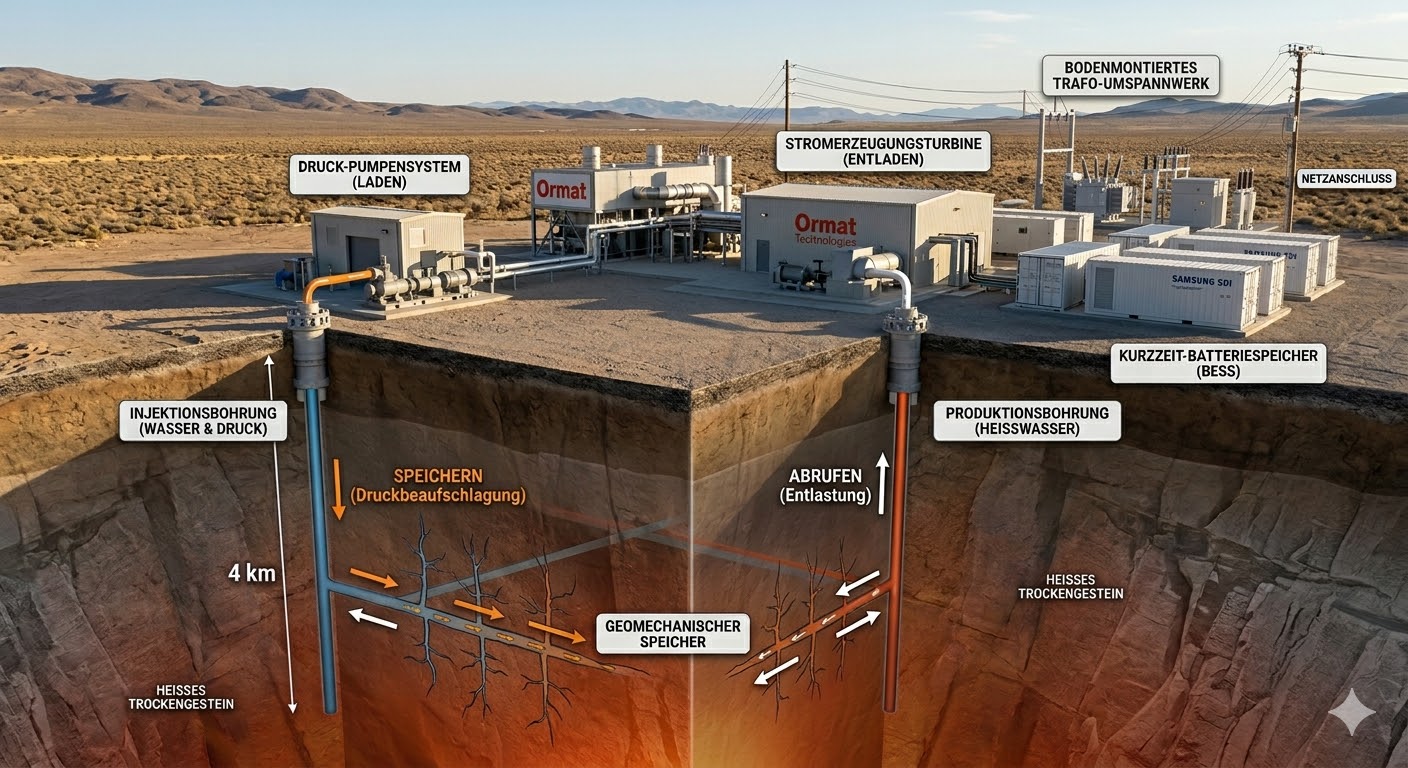

Der entscheidende Schritt zur Integration dürfte noch bevorstehen: Ormat hat sich bereits im Bereich Enhanced Geothermal Systems (EGS) positioniert, zunächst in Form einer strategischen Partnerschaft mit dem Unternehmen Sage Geosystems. Am 21. Januar baute Ormat die Partnerschaft mittels einer 25 Millionen US-Dollar schweren Beteiligung an dem Druckspeichertechnik-Anbieter aus. Das Prinzip hinter EGS ist in einigen Bereichen der Ölindustrie üblich, wurde für thermale Ressourcen jedoch modifiziert: Anstatt bereits vorhandene Heißwasserquellen zu nutzen, werden Lösungen via Fracking-Verfahren in heiße Gesteinsvorkommen geleitet. Die dann erhitzte Flüssigkeit dient als Medium für Turbinen, wie sie in der klassischen Geothermie zum Einsatz kommen.

Zwischen Theorie und Praxis klaffen bekanntlich Welten. Mehrere Pilotprojekte belegen mittlerweile jedoch sowohl Machbarkeit als auch Nutzen: Im Komplex Starr County (Texas) gelangen Sage zahlreiche Versuchsbohrungen und auch die Wirtschaftlichkeit wurde unter Beweis gestellt. Insbesondere die skalierten Stromgestehungskosten von 40 bis 70 $/MWh überzeugten im Vergleich zu den Kosten konventioneller Batteriespeicher, die im Bereich 120 $/MWh liegen. Mehr noch! Der nächste Meilenstein wurde bereits zementiert, denn die Inbetriebnahme der weltweit ersten kommerziellen 3-Megawatt-Energiespeicheranlage ist für das laufende Jahr geplant.

Den „Proof of Concept“ konnte Sage Geosystems demnach erbringen. Doch ob die „Nextgen“-Technik tatsächlich in Serienfertigung geht, bleibt abzuwarten. Im Best Case würde sich Ormat als außerordentlicher strategischer Partner erweisen, da der Konzern nebst Kapital die, je nach Szenario unumgängliche, Software beisteuert. Zumindest jedoch festigt die Beteiligung die Diversifikationsstrategie von Ormat. Der einstige Turbinenbauer plant den Aufstieg zum One-Stop-Shop der Geothermie, eng verknüpft mit dem Ausbau des Batteriespeichersegments.

Weitere Diversifizierungsprojekte

Zwar befindet sich die (weltweite) Energielandschaft seit einiger Zeit in einem strukturellen Wandel, sodass die Konkurrenz zugenommen hat. Doch als einziger Anbieter von sowohl In-Front- als auch Behind-The-Meter-Speicher sowie einer frühen Konzeptfindung ist Ormat seinen Wettbewerbern voraus: Durch die Positionierung an essenziellen Knotenpunkten der Netz-Infrastruktur nimmt der First Mover in einigen Regionen bereits eine Sonderstellung ein. Kalifornien: Die zum Jahreswechsel ans Netz gegangene Hybrid-Anlage Arrowleaf sichert kritische Netzleistungen und trug zu einem operativen US-Energiespeicherportfolio von 385 MW bei. Abseits dieser maßgeblichen Operationen im Energienetzsystem existieren zahlreiche weitere Projekte, die Ormats Diversifikationsstrategie belegen.

Technologische Vertiefung

Der vermeintlich unspektakulärste Diversifikationsansatz ist im Bereich der Forschung auszumachen. Ormat betreibt ununterbrochen F&E und visiert derzeit vier Schwerpunkte. So optimiert der Konzern etwa fortlaufend seine luftgekühlten Systeme, um den sogenannten „Parasitic Load“ zu mindern. Effizientere Luftkühler (ACC) steigern die Profitabilität der Kraftwerke enorm, da diese fast zu 100 % luftgekühlt arbeiten. Zudem forscht Ormat an neuen Fluid-Lösungen für seine ORC-Turbinen, um diese in noch kühleren Thermalwasserquellen einsetzen zu können. In diesem Zusammenhang gab Ormat Fortschritte bei der Erforschung und Patentierung neuer Abdichtungssysteme (Seals) bekannt. Nicht zuletzt nimmt die Programm-Optimierung einen wichtigen Raum ein: Kraftwerke werden um IoT-Sensoren erweitert, neue prädiktive Software entwickelt und Echtzeitmessungen optimiert.

Direktvermarktung

Bisweilen verkaufte Ormat seinen Strom fast ausschließlich an staatliche/städtische Energieversorger. Diese „Zwischenhändler“ will man nun umgehen: Über Exklusivverträge, sogenannten Corporate PPAs (Power Purchase Agreement), erfolgt eine Direktvermarktung an KI-Rechenzentren. Der stetige Stromhunger durch den Dauerbetrieb der CPUs/CPUs sowie die Notwendigkeit von Reservespeicher machen die Hybrid-Anlagen von Ormat nicht zuletzt dank der nahezu emissionsfreien 24/7-Grundlast attraktiv. Der unterzeichnete Vertrag mit dem Vorreiter der SUPERNAP-Zentren im Januar dürfte erst der Auftakt für weitere Direktvermarktungsverträge sein. Switch (über 13 MW aus dem Salt Wells Kraftwerk). Nur einen Monat später, im Februar 2026, folgte der absolute Ritterschlag: Ein gigantischer 15-Jahres-Vertrag mit Google über bis zu 150 MW an neuer Geothermie-Kapazität in Nevada.

Partner in der Öl- und Gasindustrie

Geothermieförder gelten als kapitalintensiv, scheinen jedoch in der Öl- und Gasindustrie enormes Potenzial zur Kostenreduktion zu sehen. Ormat beispielsweise ist mit dem Dienstleister SLB eine Kooperation zur Förderung der EGS-Technologie sowie der Intensivierung klassischer Erdwärmeprojekte eingegangen. Solch Kooperationen bergen eine Win-Win-Situation: Bohrungen verschlingen oft die Hälfte der Projektkosten und Konzerne wie SLB suchen nach Möglichkeiten, inaktive Förderstätten weiterhin nutzen zu können. In Partner wie Ormat findet vor allem Big Oil einen „grünen“ Exit-Plan im heranziehenden post-fossilen Zeitalter (Stichwort ESG-Kriterien). Die Geothermie bietet die Möglichkeit, das Kerngeschäft (horizontales Bohren, Fracking, Flüssigkeitsmanagement) 1:1 in eine zu 100 % grüne, emissionsfreie Technologie zu übertragen. Initiativen wie das US-Konsortium GEODE (Geothermal Energy from Oil and Gas Demonstrated Engineering) untermauern das Potenzial dieses Wissens/Techniktransfer.

Extraktion von Lithium

Die Vorstöße in den Bereich der Lithiumgewinnung stellen den spekulativsten Diversifizierungsansatz dar. Das „weiße Gold“ steht jedoch in unmittelbarem Zusammenhang mit der Batterie-Offensive und könnte dem Konzern ein weiteres, besonders ökologisches Standbein sichern. Denn das aus der Tiefe gepumpte Thermalwasser ist vielerorts reich an gelöstem Lithium, wurde bisweilen jedoch ungenutzt wieder in die Erde gepresst. Via Direct Lithium Extraction (DLE) gelang es Ormat bereits, den Stoff unter vergleichsweise geringem Aufwand aus diesem Wasser herauszufiltern. Unter Einbezug der ORC-Technologie erfolgt dieser Schritt deutlich kostengünstiger und sogar zuverlässiger, insbesondere beim sogenannten „Anflanschen“ an das Filtersystem. Derzeit verhandelt Ormat mit mehreren Kraftwerken sowie Lithiumproduzenten über ein regionales Rollout.

Die Bestrebungen zur Diversifikation scheinen vielversprechend und in Anbetracht der Stagnation im Geothermie-Markt sogar unumgänglich. Zur Erinnerung: Prognosen zufolge soll Geothermie im Jahr 2025 keinerlei Wachstum erfahren haben und über die letzten zehn Jahre blieb der Anteil an Erdwärmekraft im globalen Energiegewinnungssegment konstant bei 0,3 bis 0,4 Prozent der globalen Energiegewinnung.

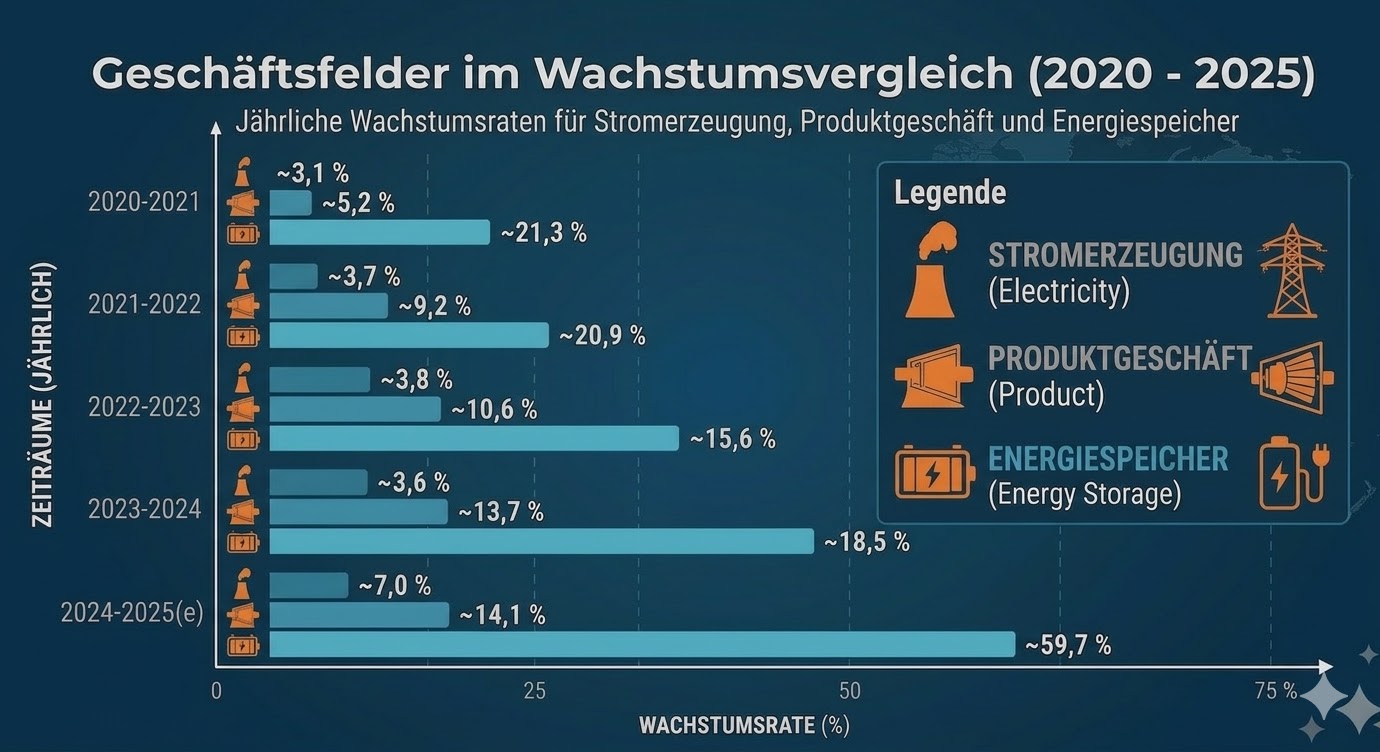

Auswirkungen auf das Zahlenwerk

Tatsächlich schlägt sich die Diversifizierungsstrategie im Zahlenwerk nieder. Die Zahlen zum Q3 2025 offenbarten einen deutlichen Anstieg des Umsatzes im Produkt-Segments: Um mehr als 65 Prozent kletterte hier der Umsatz, konkret auf 62,2 Millionen US-Dollar. Noch deutlichere Zuwächse verzeichnete Energy Storage, in dem sich die Umsätze mehr als verdoppelten. Mit nun 20,4 Millionen US-Dollar machen die Batteriespeicher, beziehungsweise die damit verknüpften Dienstleistungen, einen messbaren Anteil am Gesamtumsatz aus – rund 8,2 Prozent. Zum Vergleich: Das Stromsegment (Electricity) konnte lediglich um 1,5 Prozent zulegen.

Besondere Aussagekraft hatte jedoch der Backlog im Produktgeschäft, der mit 295 Millionen US-Dollar nicht nur deutlich zunahm (+79 %), sondern auch einen historischen Rekordwert erreichte. Als Folge des starken Q3-Ergebnisses schraubte Ormat seine Jahresprognose nach oben. Statt der erwarteten 935 bis 975 Millionen US-Dollar dürften nun 960 bis 980 Millionen US-Dollar erzielt werden. Und: Während für Energy Storage und Products zusätzliches Wachstum erwartet wird, kappte man die Prognose für Electricity. Zudem verwies CEO Blachar auf die Problematik der Fixkosten, die in diesem Quartal nicht mehr durch Stromverkäufe kompensiert werden konnten.

GUT ZU WISSEN

Forschung und Entwicklung (F&E) genießt bei Ormat einen hohen Stellenwert. Ein kürzlich veröffentlichter Branchenbericht von Curation Connect (November 2025) hob die Bedeutung von F&E für die Geothermie im Allgemeinen und für Ormat im Besonderen hervor. Laut „Ormat: The Heartbeat of Geothermal“ sichert sich der Konzern durch Kosteneffizienzen auf mehreren Ebenen und insbesondere in Bereichen der Bohr- und Turbinentechnik einen entscheidenden Wettbewerbsvorteil.

Besagte Kosteneffizienzen resultieren aus mehreren Gründen: Einerseits verfügt Ormat über eine lange Erfahrung im F&E-Bereich, schließlich startete der Konzern selbst als ein Forschungsprojekt. Man konzentriert sich auf die aussichtsreichsten und trennt sich zügig von weniger aussichtsreichen Projekten. Andererseits kann Ormat einen Großteil der Forschung über eigene Labore sowie Kraftwerke betreiben, was neben Kosteneinsparungen auch Unabhängigkeit bedeutet. Überdies beweist Ormat ein Geschick für lohnenswerte Partnerschaften respektive Vertragsabschlüsse.

Die Bedeutung dieser Effizienz offenbaren die weltweiten F&E-Ausgaben für Geothermie, insbesondere im Branchenvergleich. Beispiel Halbleiter: Mit Investitionen von über 280 Milliarden US-Dollar sowie 15 Milliarden Euro in Forschungsprojekte rund um Halbleiter übertreffen allein die USA und die EU die globalen Investitionen in geothermale Energieerzeugung, zuletzt 5 Milliarden Euro, um ein Vielfaches.

Die Folge: Unternehmen aus diesem Bereich müssen einen Großteil der Ausgaben für die „kritische“, bisweilen jedoch unterentwickelte Energiequelle aus eigener Kraft stemmen. Ormat kann sich somit angesichts der Breite sowie Effizienz in puncto F&E entscheidend von der Konkurrenz abheben und dürfte aufgrund des aktuellen Vorsprungs über Jahre hinweg den Geothermiemarkt dominieren.

Unter der Lupe: Megatrend Künstliche Intelligenz

Der Deal mit dem Rechenzentrenbetreiber Switch am 12. Januar dürfte Ormat als „KI-Enabler“ in den Fokus vieler Investoren rücken. Zumindest ließ die Meldung die Ormat Aktie kräftig steigen, zunächst nur moderat, am Folgetag dann deutlicher (+6,2 %). Nachvollziehbar, denn der „Ritterschlag“ markierte nicht nur für die Ormat Technologies Inc., sondern für die gesamte Branche einen Meilenstein. Zwar sorgten in den letzten Jahren zwei Rechenzentrenprojekte in Nevada und in der Toskana für Aufsehen, doch das nun von Switch in Auftrag gegebene Kraftwerk grenzt sich deutlich von diesen Pioniervorstößen ab.

Was sieht der Switch-Deal vor?

Konkret umfasst der Switch-Deal eine Liefervereinbarung von 13 Megawatt – bisherige Projekte wie das Geoveda Green Data Center (Toskana, Italien) oder Project Red (Nevada, USA) sind lediglich auf 1,8 beziehungsweise 3,5 Megawatt ausgelegt. Doch nicht nur die reine Menge an Strom stellt bisherige Geothermie-Rechenzentren-Projekte in den Schatten: Im Power Purchase Agreement (PPA) ist eine Option zum Bau einer Solar-PV-Anlage enthalten, inklusive einer Ausweitung der Liefervereinbarung um weitere 7 Megawatt.

Die Kosten für den Ausbau des Werks in Salt Wells (Nevada) muss Ormat zwar selbst tragen. Doch die Option zur Erweiterung der Anlage respektive Lieferausweitung um zusätzliche 7 Megawatt scheint Switch bereits in Erwägung zu ziehen. Auch nach Inkrafttreten des Deals besteht ausreichend Zeit, denn das PPA umfasst eine Laufzeit von 20 Jahren! Besonders interessant: Ormat darf sämtliche zusätzlichen Erträge als Folge der Revitalisierung behalten, wodurch die Rentabilität der Anlage deutlich steigen würde. Weitere Infos rund um den Switch-Deal hat Ormat ausführlich in einer Konzernmeldung offengelegt.

Die Zusammenarbeit mit Switch unterstreicht das Vertrauen eines führenden Technologiekonzerns in die Ormat Technologies Inc. Allerdings wirft das unterzeichnete PPA zentrale Fragen auf, die im Zusammenhang mit möglichen Rückschlägen des omnipräsenten KI-Wachstumstrends besonders kritisch zu sehen sind.

Kritik am Switch-Deal

Erstens sind in dem PPA keine Leistungen rund um die Batteriespeicher enthalten. Ormat begründet dies mit dem außergewöhnlich hohen Bruttoertrag von Salt Wells, der die Reservespeicherung überflüssig mache. Zweitens: Der Lieferbeginn ist auf Q1 2030 datiert. Bis zum letztendlichen Start der Einspeisung in das lokale Stromnetz existieren somit durchaus Projektrisiken.

Fest steht, dass die Ormat Technologies Inc. durch die Kooperation mit Switch deutlicher als ein Profiteur der autonomen Energieversorgung wahrgenommen wird. So ist der Geothermie-Experte sogar in den Blickpunkt zahlreicher Analysten mit Schwerpunkt KI geraten: Wenige Tage nach Bekanntgabe des unterzeichneten PPA lobten Experten der Investmenthäuser TD Cowen und Roth Capital die Zusammenarbeit und betonten die Bedeutung dieses „wichtigen Meilensteins“ im Zuge des „steigenden KI-Strombedarfs“.

Die Ormat Aktie dürfte nun endgültig mit dem omnipräsenten KI-Narrativ verknüpft sein; die Chancen auf einen positiven Effekt für die Ormat Aktie sind gestiegen. Bezüglich der Frage nach der Nachhaltigkeit des KI-Wachstums sollten diese kurzfristigen Impulse hingegen außer Acht gelassen werden. Denn bei näherer Betrachtung kristallisiert sich eine Reihe von Risikofaktoren, die teils analog, teils konträr zu den aktuellen Chancen entstehen.

Interne Risiken

Interne, sprich konzernspezifische KI-Risiken sind insbesondere für Energy Storage sowie Products auszumachen, wobei letzterer Bereich vor allem im Zusammenhang mit den Geothermiekraftwerken steht.

Batteriesegment

Batteriespeichersysteme als zentrales Bindeglied der Geschäftsbereiche bergen im Falle Ormats ein erhebliches Risiko. Algorithmische Fehlsteuerungen etwa können bei plötzlichen, heftigen Preisschwankungen am Energiemarkt fatale Arbitrage-Entscheidungen auslösen. Eine unkoordinierte Entladung der Speicher könnte dann nicht nur kurzzeitige, also finanzielle Folgen für Ormat haben. Reputationsschäden und Restriktionen, insbesondere in den USA, sind eine reelle Gefahr. Aufgrund der Cloud-Anbindung der Batterieeinheiten verschärft sich zudem das „Black-Box“-Problem, welches ein Eingreifen des Personals erschwert. Zu guter Letzt könnten sich die BESS-Systeme als ein unerwartet hoher Kostenpunkt erweisen: Die (Weiter-)Entwicklung der Algorithmen und vor allem der Kauf der Speicher birgt ein Finanzierungsrisiko. Zwar kann sich Ormat auf eine augenscheinlich zuverlässige Partnerschaft mit Samsung SDI berufen. Da jedoch ausschließlich die Südkoreaner als Lieferanten für Ormat agieren, ergeben sich im Falle von Tarifänderungen oder gar einer Vertragskündigung erhebliche Bezugsprobleme.

Kraftwerke

Ein entscheidendes KI-Risiko auf Kraftwerksebene basiert auf algorithmischen Fehlsteuerungen bei unvorhergesehenen Daten- oder Netzanomalien. KI könnte etwa die sensible Steuerung der Turbinen und Förderpumpen fehlerhaft anpassen, was plötzliche Druckabfälle, immense mechanische Belastungen oder sogar einen vollständigen Betriebsstillstand provozieren kann. Zudem bricht die permanente Internetanbindung der neuen Steuerungssysteme die historische Isolation der Anlagen auf, was diese kritische Infrastruktur hochgradig anfällig für Cyberangriffe macht, die von gezielter physischer Sabotage der Turbinen bis hin zu lokalen Blackouts reichen. Verschärft werden diese Gefahren durch das sogenannte „Black-Box“-Problem der Modelle, da die fehlende Nachvollziehbarkeit von blitzschnellen KI-Eingriffen in die komplexe Maschinendynamik im Notfall eine zügige Diagnose durch die Ingenieure vor Ort blockiert und ein rechtzeitiges, manuelles Eingreifen zur Verhinderung katastrophaler Hardware-Schäden massiv erschwert.

Externe Risiken

Externe, sprich konzernunspezifische Risiken sind insbesondere im Zusammenhang mit einem grundsätzlich sowie KI-bedingten rückläufigen Strombedarf auszumachen. Zudem stellen sinkende Infrastruktur-Ausgaben sowie regulatorische Aspekte eine Gefahr dar.

Rückläufiger Strombedarf

Ein sinkender Strombedarf darf als das Damoklesschwert verstanden werden, das derzeit über zahlreichen „KI-Gewinnern“ mit Schwerpunkt auf Energie pendelt. Allein die Investitionen durch Hyperscaler wie Amazon in den Ausbau von Atomkraftwerken könnten Geothermie unter Druck setzen: In den vergangenen 12 Monaten gab der Logistikriese Investitionen von rund 4,5 Milliarden US-Dollar, unter anderem in sogenannte Small Modular Reactors (SMRs), bekannt. Ferner könnten Technologien wie die Zweiphasen-Immersionskühlung, eine Art überdimensionierte Unterwasserkühlung in hochkomplexen Kreislaufsystemen, oder der breite Einsatz Neuromorpher Chips, welche als eine Kopie der impulsbasierten Gehirnströme des Menschen operieren, einen erheblichen Rückgang des Strombedarfs bewirken. Derzeit gelten solche Technologien als unwirtschaftlich, doch bei sinkenden Produktionskosten und überproportional steigenden Energiepreisen dürfte sich langfristig ein Tipping Point ergeben.

Regularien

Insbesondere in der EU sind zahlreiche Regulierungsansätze zu beobachten, konkret etwa der EU AI Act. Software unter der Klassifizierung als „High-Risk AI“ ziehen für den Nutzer überproportionale Dokumentations- und Aufsichtspflichten nach sich, wodurch insbesondere mittelständische Unternehmen weiterhin auf Nicht-KI-Systeme setzen könnten. In den USA hingegen verschärfen in erster Linie Executive Orders, also reaktiv orientierte Gesetze, den Einsatz von KI. Tatsächlich treffen diese Vorgaben sogar stark die Energieversorgung, da diese die nationale Sicherheit tangieren. Sollten Systeme von Ormat einer Hochrisiko-Compliance unterzogen werden, drohen immense Zertifizierungskosten. Zudem besteht durch die regulatorische Fragmentierung zwischen EU und USA die Gefahr, dass Global Player aus dem Bereich KI mit weitläufiger Firmenintegration mit enormer Planungsunsicherheit konfrontiert werden, was wiederum rückläufige Investitionen nach sich ziehen könnte.

Systemimmanente Fehler

Abschließend gehören zahlreiche systemimmanente Fehler wie Halluzinationen zu den größten Kritikpunkten. Hierzu gehören ebenso Sympathiekomplexe, die den Nutzer vielmehr in der Verwendung des Modells animieren sollen, anstelle Mehrwert zu generieren. Neben diesem Phänomen der Sykophantie gehören schlichtweg intransparente und durch zufällig ausgelöste Verschiebungen im Algorithmus hervorgerufene Immanenzfehler, aus als Black-Box-Problem bekannt, zu den größten Risiken des aufziehenden KI-Zeitalters. Massive Marktreaktionen aufgrund verselbstständigter Handelsalgorithmen wie man sie im „Energy-Flash-Crash“ von 2025 an den Aktienmärkten beobachten konnte, belegen zudem die Gefahr von Fehlinterpretationen, die zu kaskadenähnlichen Handlungen führen. In Bezug auf die Energieinfrastruktur entstehen somit außerordentliche Risiken. Ein derzeit kaum beachtetes Risiko birgt zudem der Model Collapse, der durch eine qualitative Degeneration von KI-Systemen beziehungsweise durch die Wiederaufbereitung bereits vorhandener/genutzter Datenmengen entsteht.

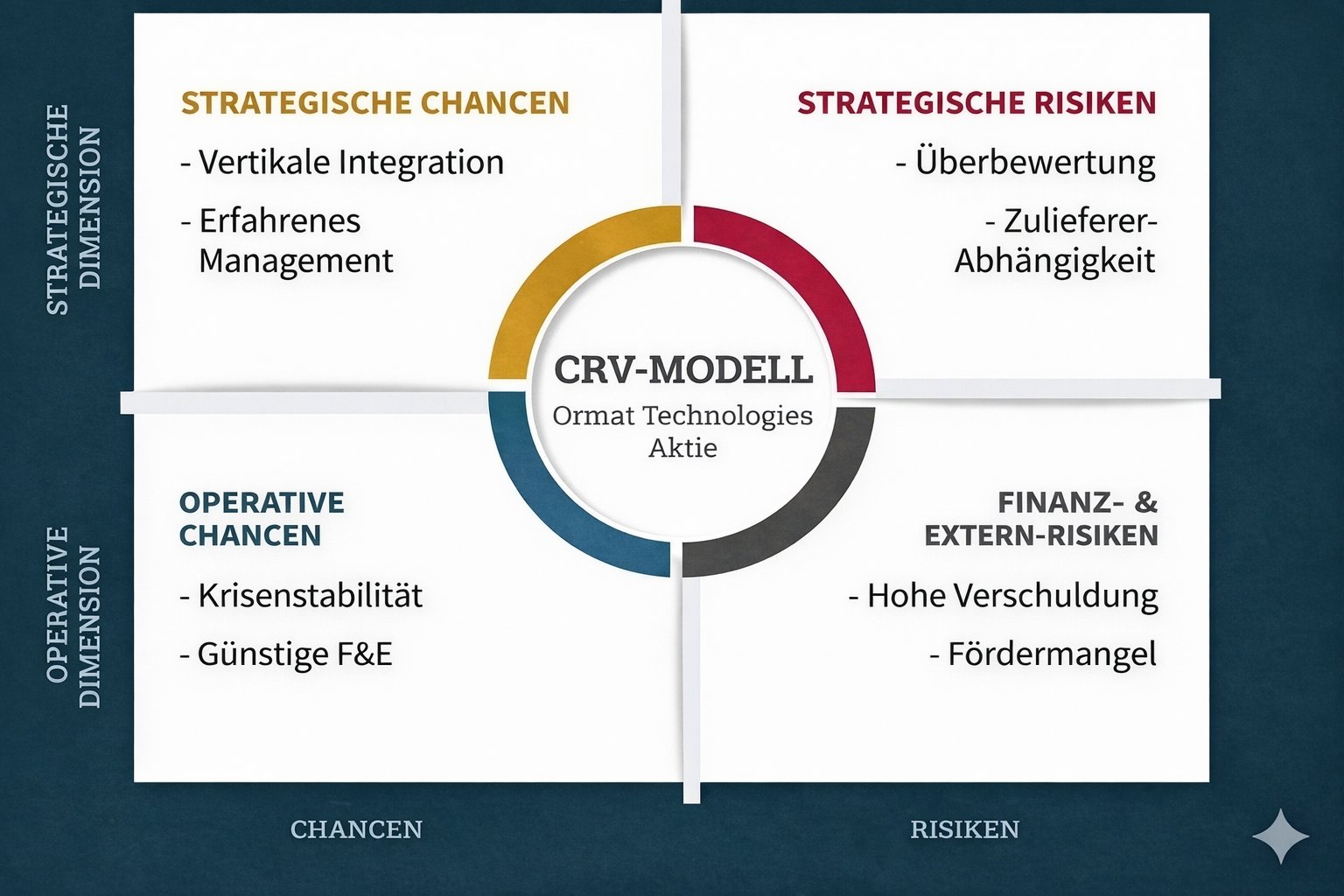

Chance-Risiko-Verhältnis

Jedes Investment birgt Chancen und Risiken. Für Käufer der Ormat Aktie ergibt sich folgendes Chance-Risiko-Verhältnis, kurz CRV.

Chancen

– einzigartig breites Geschäftsmodell sowie vertikale Positionierung bieten die Gelegenheit, zu einem konkurrenzlosen Enabler aufzusteigen

– solides Basisgeschäft der Geothermie verspricht stabile Umsätze und bietet in konjunkturschwachen Marktphasen Stabilität

– erfahrenes, wenn auch weniger beständiges Management treibt mit Weitsicht notwendigen Transformationsprozess voran

– dank kostengünstiger F&E können zahlreiche Diversifizierungsprojekte vorangetrieben und synergetisch in bestehendes Geschäftsmodell integriert werden

Risiken

– zunehmender Fokus auf Energiespeicher sowie Switch-Deal rufen zunehmend Überbewertung hervor

– trotz stabiler Einnahmen durch langfristige Verträge offenbart die Bilanz, insbesondere die Verschuldungsquote, Finanzierungsrisiken

– Geothermie wird nach wie vor deutlich schwächer als vergleichbare grüne Energien gefördert, wodurch strukturelle Wachstumsprobleme entstehen

– Kooperationen mit Zulieferern bewirken Abhängigkeit und somit Produktions- sowie Strategierisiken

Jetzt die Ormat Technologies Aktie kaufen?

Nach dem Abwägen aller Chancen und Risiken bleibt die Frage, ob die Ormat Technologies Inc. zum aktuellen Zeitpunkt ein attraktives Investment darstellt oder nicht.

Fundamental betrachtet scheint die Ormat Aktie üppig bewertet, insbesondere im Vergleich zu klassischen Versorgungsunternehmen. Doch der Konzern ist keineswegs als ein typischer Versorger zu werten, da Ormat als vertikal integrierter Spezialist für Geothermie eine Sonderstellung einnimmt; eine Gegenüberstellung mit RWE & Co. hinkt daher. Auch der Vergleich mit reinen Projektentwicklern im Bereich Solar oder Wind lädt nur bedingt ein, schließlich ist Ormat entlang der gesamten Wertschöpfungskette, vom Anlagenbau bis zum Stromverkauf, positioniert. Wie schneidet die Ormat Aktie also bewertungstechnisch im historischen Vergleich ab?

Nach sämtlichen klassischen Parametern ist die Ormat Aktie aktuell teuer bepreist. So liegen das aktuelle KGV mit 54, das KUV mit 7,7 und das KBV mit 2,9 deutlich über den Durchschnittswerten der letzten zehn Jahre von jeweils 41 (KGV), 5,3 (KUV) und 2,7 (KBV). Selbiges gilt für das EV/EBITDA, das mit 17,8 allerdings nur moderat über dem Median der jüngsten Vergangenheit (16,2) liegt. Gemessen an den Fundamentaldaten bietet demnach ein Einstieg bei rund 95 US-Dollar, also zwischen 20 und 24 Prozent unter dem aktuellen Preisniveau, die besten Voraussetzungen, um von einem ausgewogenen CRV sowie Kursgewinnen profitieren zu können.

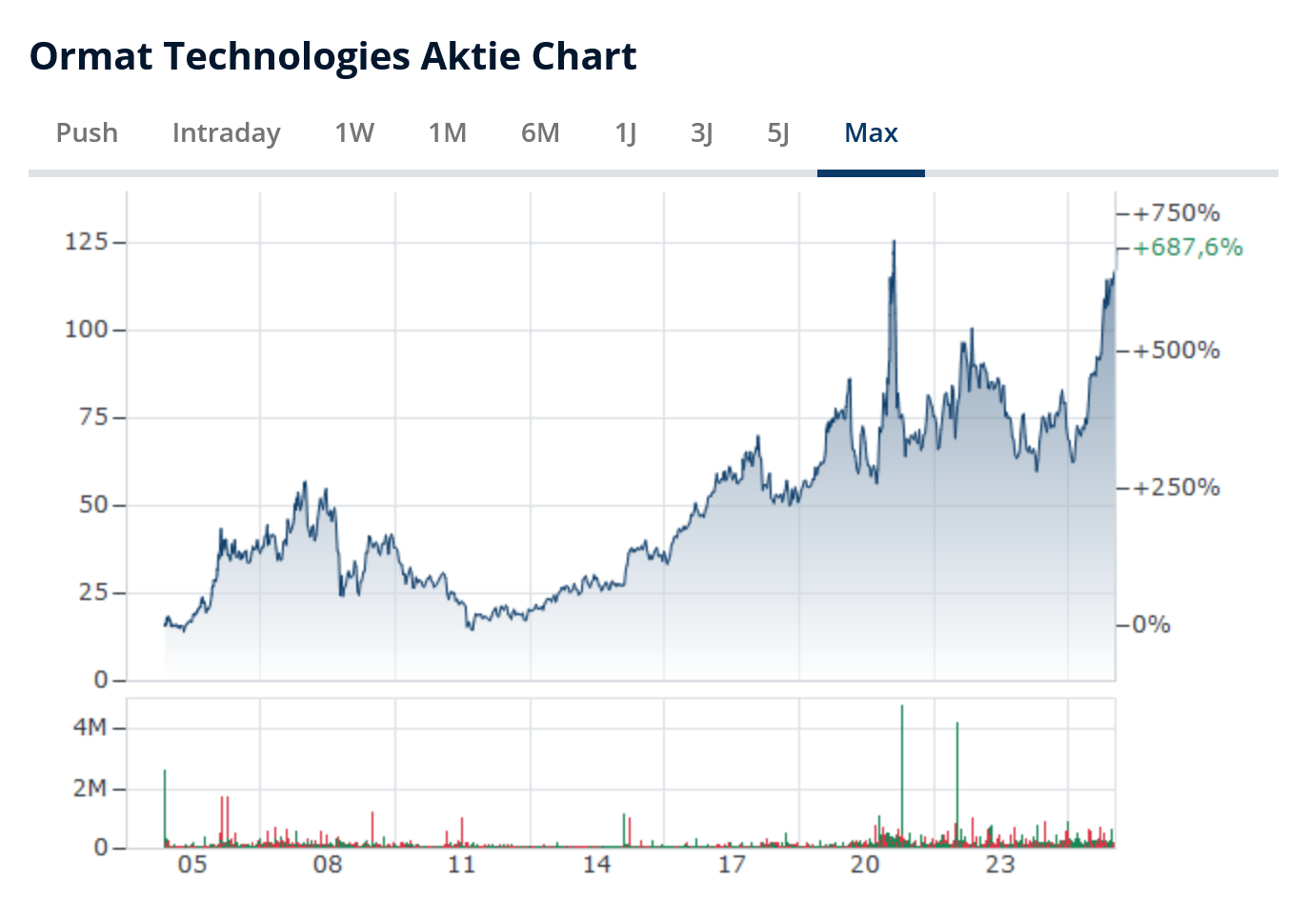

Charttechnik und Handelsplätze

Derzeit notiert die Aktie der Ormat Technologies Inc. bei 123,59 US-Dollar (Schlusskurs vom 26. Januar 2026). Die Entwicklung der Aktie zeigt sich äußerst robust und kann mit einer 1-Jahres-Performance von +91 Prozent sowohl den „Welt-Index“ MSCI World (+21,5 %) als auch den S&P Global Clean Energy Index (+38 %) deutlich outperformen. Diese relative Stärke spiegelt sich auch in den Trendindikatoren wider: Derzeit notiert die Ormat Aktie über sämtlichen maßgeblichen gleitenden Durchschnitten.

So verläuft die 200-Tage-Linie bei 94,4 US-Dollar. Demnach besitzt das Papier ein Abwärtspotenzial von rund 21 Prozent, ohne den aktuellen Aufwärtskanal zu verlassen. Unterschreitet die Aktie diese Marke, würde sich das Chartbild eintrüben: Markante Unterstützungszonen sind in den Bereichen 90,3 US-Dollar beziehungsweise 85,2 US-Dollar auszumachen. Die Chancen für solch ein Szenario sind durchaus gegeben: In jüngster Vergangenheit ergaben sich bei der Ormat Aktie bei Unterschreiten der 200-Tage-Linie Drawdowns von bis zu 30 Prozent.

Aktuell deutet die Charttechnik allerdings nicht auf einen massiven Rücksetzer hin. Zwar konnte der Wert zuletzt kein eindeutiges Kaufsignal generieren, doch das gestrige Allzeithoch bei 125 US-Dollar ist nach dem Rücksetzer auf rund 124 US-Dollar in greifbarer Nähe. Ein Überschreiten der 125-USD-Marke dürfte neue Käufer anziehen. Preisziele im aktuellen Trend auszumachen, gestaltet sich dennoch schwierig, da sich die Aktie am oberen Verlauf des Aufwärtskanals befindet. Ergo könnte ein Test der 100 US-Dollar das realistischere Setup darstellen.

Grundsätzlich ist zudem die Volatilität im Sektor der erneuerbaren Energien zu berücksichtigen, die auch die Ormat Aktie in Sippenhaft nehmen kann. Zwar ist die Hauptnotierung an der NYSE (New York Stock Exchange) erfolgt, doch die meisten deutschen Handelsplätze wie Xetra haben die Aktie ebenfalls gelistet. Hier kann die Geld-Brief-Spanne (Spread) außerhalb der US-Handelszeiten allerdings deutlich schwanken und liegt selten unter 0,5 Prozent. In illiquiden Phasen kann diese Spanne außerordentlich zunehmen (> 2,5 %), sodass Käufe stets limitiert erfolgen sollten. Immerhin: Der Handel ist über nahezu jeden deutschen Broker möglich.

Fazit