Das Thema Elektromobilität bewegt seit Jahren, und Automobilkonzerne wecken mit ihren Klimaflitzern reges Interesse. Allen voran an der Börse! Zugegeben, im Land der Autobauer sollte dies nicht verwundern. Zwischen den Favoriten im eigenen Depot und der Garage klaffen allerdings Welten! So präferieren insbesondere junge Anleger die Aktien von BYD (ISIN: CNE100000296) und Tesla (ISIN: US88160R1014). Gefahren hingegen werden vor allem Vehikel heimischer Größen à la Volkswagen & Co.

Dass die deutsche Automobilindustrie unter Umständen doch nicht vor dem Aus steht, zeigen auch jüngste Umfragen im besonders hart umkämpften Absatzmarkt China. Hier führt zwar der E-Auto-Riese BYD ganz klar die Beliebtheitsskala an, doch direkt dahinter rangieren die totgesagten Urgesteine Mercedes-Benz, BMW, Volkswagen und nicht zuletzt Porsche!

Beliebtheit hin, Beliebtheit her. An der Börse zählt letzten Endes die Performance. Und in diesem Punkt haben die „Klassiker“ ihre Pole Position abgegeben. Etwa an Mahindra & Mahindra! Der Autokonzern spielt hierzulande nahezu keine Rolle – weder auf der Straße noch auf dem Börsenparkett. Dabei gehört die Aktie der Mahindra & Mahindra Limited (ISIN: USY541641194) zu den besten indischen Titeln und fährt dank der mehrspurigen Wachstumsstrategie seit Jahren Rekordrenditen ein.

Mahindra & Mahindra Limited im Überblick

Die Mahindra & Mahindra Limited stellt mit einer Marktkapitalisierung von 3,57 Billionen Rupien (35,46 Milliarden Euro) eines der größten indischen Unternehmen dar und beschäftigt derzeit knapp 260.000 Mitarbeiter. Gegründet wurde Mahindra & Mahindra im Jahr 1945 durch die Brüder Jagdish Chandra Mahindra und Kailash Chandra Mahindra sowie ihren Geschäftspartner Ghulam Muhammed.

Bis 1947 firmierte der Konzern unter „Mahindra & Muhammed“, beschäftigte lediglich ein Dutzend Angestellte und konzentrierte sich auf den Stahlhandel. Im Zuge der Unabhängigkeitserklärung Indiens verließ jedoch Muhammed das Unternehmen und übernahm mehrere politische Ämter im abgespaltenen Norden – im heutigen Pakistan.

Die logische Konsequenz: eine Namensänderung. Ab 1948 operierte das Unternehmen als „Mahindra & Mahindra“, ein Jahr später erfolgte die Wandlung in eine Kapitalgesellschaft. Es entstand die Mahindra & Mahindra Limited, kurz Mahindra & Mahindra Ltd.

Der Börsengang erfolgte 1956 an der Bombay Stock Exchange – über den Ausgabepreis der Aktie existieren keine exakten Angaben. Mitsamt der Umbenennung vollzog man die Kehrtwende vom Stahlhändler zum Automobilproduzenten. Hintergrund: Da der Stahlhandel aufgrund des ausgerufenen Protektionismus im Rahmen der Industrialisierung kaum noch Verdienstmöglichkeiten bot, erwarb Mahindra & Mahindra 1947 die Lizenz zur Montage des Willys CJ3B (Willys-Overland). Ein Sinnbild für die Weitsicht des Unternehmens!

Denn die Jeeps waren der einheimischen Bevölkerung aus der Besatzungszeit der Britischen Armee bekannt und wurden aufgrund ihrer Widerstandsfähigkeit sehr geschätzt. Ferner erwarb Mahindra & Mahindra die Montage-Lizenz, jedoch keine Fertigungslizenz im eigentlichen Sinne. Vorteil: Die primär aus den USA importierten Komponenten genossen Zollausnahmen, die Endmontage war aufgrund der kompakten Modellstruktur in den bestehenden Werken ohne größere Investitionen möglich, und das vorhandene Vertriebsnetz im Stahlsektor bot unmittelbare Absatzwege.

Der Sprung in die Neuzeit war von weiteren Lizenzabkommen geprägt. Eines der bedeutsamsten Abkommen machte die Vereinbarung für die Produktion von Traktoren mit International Harvester (1960er) aus, welche den Grundstein für einen weiteren Geschäftsbereich, Farm Equipment, legte. Mahindra & Mahindra festigte sein Standbein in der indischen Wirtschaft und verzahnte dieses mit der Hauptsparte, Automotive, die insbesondere durch ein Lizenzabkommen mit Peugeot (1970er) Auftrieb erhielt.

Die Erlaubnis zur Fertigung von Dieselmotoren verschaffte Mahindra & Mahindra einen klaren Vorteil gegenüber der heimischen Konkurrenz, die zunächst eigene Modelle entwickeln musste. Kurzzeitig galt Mahindra & Mahindra dank der Integration führender europäischer Motortechnik gar als Aushängeschild für Qualität und Zuverlässigkeit.

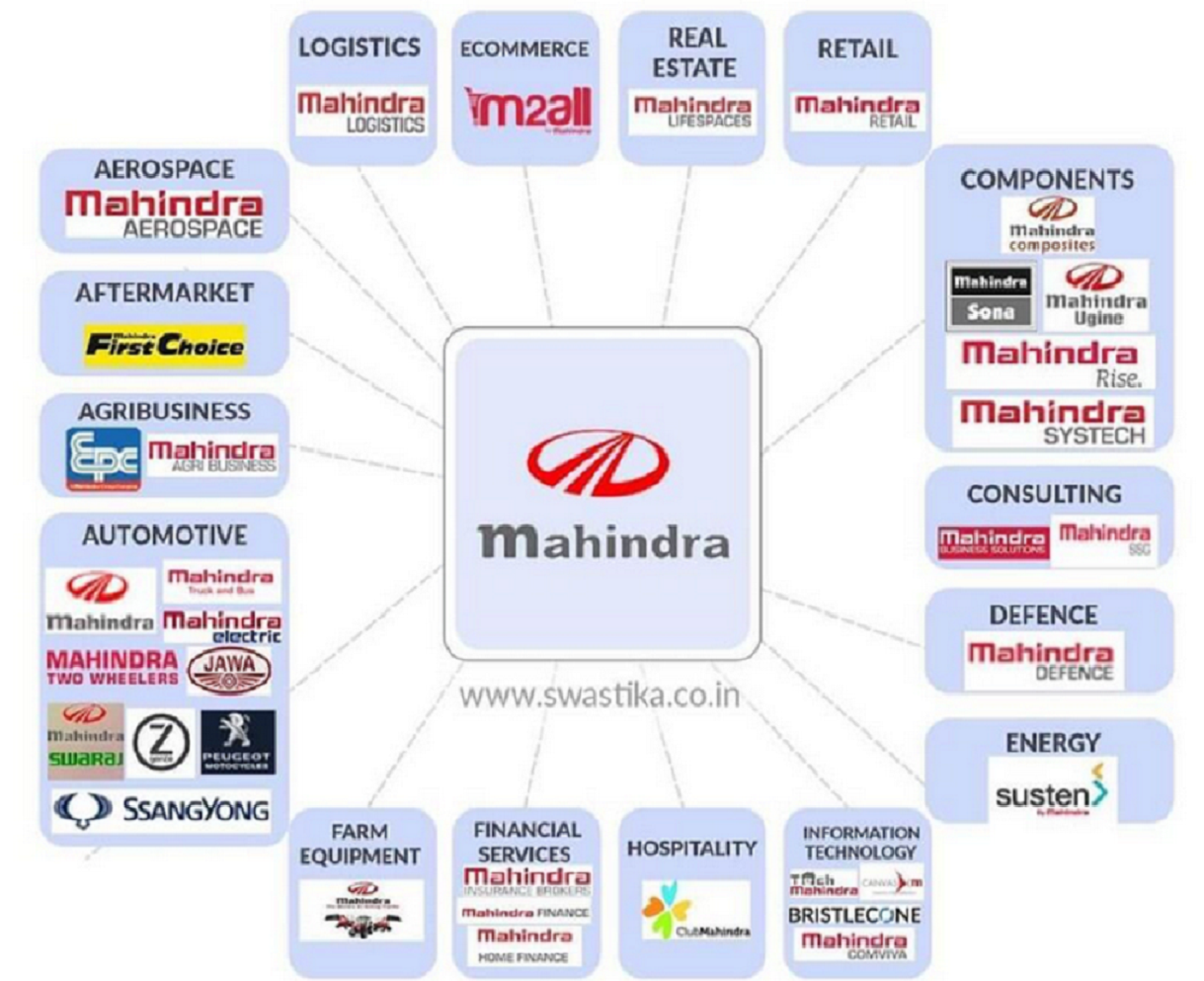

Die entscheidende Expansionsphase startete mit der Jahrtausendwende, die sich zunächst auf Anrainerstaaten konzentrierte und später auf den afrikanischen sowie australischen Raum ausgeweitet wurde. Zeitgleich formierte der Konzern mehrere Teilbereiche, schuf neue Sparten und baute sein Portfolio durch Akquisitionen massiv aus. Neben der Mahindra & Mahindra Ltd. entstand die Mahindra Group, die seitdem als Dachkonzern fungiert. Eine Direktinvestition in die Mahindra Group ist übrigens nicht möglich – die Muttergesellschaft ist nicht börsennotiert.

Die heutige Mahindra & Mahindra Ltd. verkörpert demnach nur noch ein „Überbleibsel“ der einstigen Unternehmung, letzten Endes allerdings auch Kernsegment der Gruppe, schließlich bringt die nächstgrößere Einheit, die Technologiesparte Tech Mahindra Limited (ISIN: INE669C01036), lediglich 1,31 Milliarden INR auf die Börsenwaage. So oder so: Neben zahlreichen Randsparten, die die Geschäftsfelder der Mahindra & Mahindra nicht tangieren, existieren einige Gesellschaften, die zunehmend Synergien hervorbringen.

Hierzu gehören insbesondere Tech Mahindra sowie Mahindra Logistics. Letztere Einheit beispielsweise ist stark im Ausbau der indischen EV-Ladeinfrastruktur integriert – etwa im Rahmen der JOULE-Initiative, bestehend aus zahlreichen Kooperationen wie dem Logistikriesen Amazon. Durch die Komplettübernahme der Peugeot Motocycles (2019) und den jüngsten Clou, die Akquisition des einstigen Konkurrenten SML Isuzu im Juni 2025, unterstreicht Mahindra & Mahindra seine Expansionsstrategie allerdings losgelöst von der aktuellen EV-Fokussierung.

Seit 2021 wird Mahindra & Mahindra von Dr. Anish Shah geführt, der zugleich als Managing Director der Mahindra Group fungiert. Der 55-Jährige bringt Erfahrung mit – seit elf Jahren ist Shah in verschiedenen Positionen des Konglomerats involviert. Mehrfachpositionen dieser Art sind allerdings mit Vorsicht zu genießen: Die Kritik an der Doppelbesetzung im Hause Porsche/Volkswagen offenbart die Schwachstellen solch einer Aufgabe. Bisweilen scheint der CEO jedoch ein Händchen für komplexe Aufgaben zu haben – im abgelaufenen Fiskaljahr durfte die Geschäftsleitung Rekordumsätze und -gewinne verkünden.

Mit seiner Unternehmensphilosophie des Konstruktiven Dissens (Constructive dissent) leitet Shah den Konzern nahezu entgegengesetzt zum üblichen indischen Unternehmertum, das durch strikte, familiengeprägte Hierarchien geprägt ist. Mitspracherecht, Meinungsäußerung und Eigeninitiative bilden in den Augen Shahs die Grundpfeiler für eine erfolgreiche Konzernentwicklung. Mindestens bis 2030 hat er hierzu noch Zeit – jüngst wurde der Vertrag um weitere fünf Jahre verlängert.

Vor seiner Karriere bei Mahindra & Mahindra leitete Shah die GE Capital India und konnte sich in dieser Zeit den Ruf als einer der erfolgreichsten CEOs erarbeiten und erhielt gar die Auszeichnung als „Fortune India’s Best CEO 2023“. Vor der Amtszeit Shahs galt der Konzern als chancenlos, nach der Sanierung gehörte die Indiensparte von General Electric zu den Vorzeige-Turnaround-Kandidaten der Finanzbranche.

Die Erfolge von CEO und Unternehmen sind mittlerweile auch auf dem westlichen Markt angelangt. Allerdings nur auf dem Finanzmarkt! Institutionelle Geldgeber haben die Stärken von Mahindra & Mahindra durchaus erkannt: Rund 28 Prozent der ausstehenden Mahindra & Mahindra Aktien werden von ausländischen Investoren gehalten. Hierzu zählen etwa Mitsubishi UFJ Asset Management (4,96 Prozent) sowie BlackRock (3,78 Prozent). In den Depots von Privataktionären hingegen ist die Mahindra & Mahindra Aktie kaum vertreten (0,6 Prozent).

Das Desinteresse bei Privatinvestoren dürfte vor allem der Nicht-Präsenz geschuldet sein, denn die Vehikel der Inder sind auf europäischen und amerikanischen Straßen kaum zu finden. Grund: Mahindra & Mahindra unterhält kaum Niederlassungen im Ausland. Lediglich über Online-Plattformen und bei Spezialhändlern wie solchen für Offroadfahrzeuge können einige Modelle erworben werden. Eine Ausnahme stellt Großbritannien dar, denn Mahindra & Mahindra zählt zu den größten Nutznießern eines kürzlich abgeschlossenen Freihandelsabkommens mit dem Vereinigten Königreich.

In der Heimat hingegen gehört man zu den beliebtesten, weil zuverlässigsten Herstellern und prägte die Branche der „No-Nonsense Cars“, also günstige, jedoch zuverlässige Autos fernab der Luxusklasse, wie kaum ein anderes Unternehmen. Ganz anders in Europa, wo die Fahrzeuge häufig belächelt werden. Auf einigen Plattformen à la autoX und Team-BHP erhalten die Modelle jedoch mittlerweile deutlich bessere Bewertungen als die westliche Konkurrenz. Zwar mag das kantige Design abschrecken, doch in einigen Kriterien wie Entertainment, Beschleunigung sowie der Batteriequalität fährt Mahindra & Mahindra sogar zumindest gehobenen Mittelklassewagen alteingesessener Autobauer davon.

Ferner lohnt ein Blick auf das Image der Mahindra & Mahindra Ltd. als Arbeitgeber. Indische Konzerne, sogar Großkonzerne, haben nach wie vor mit Vorwürfen der Kinderarbeit, Lohndumping und Korruption zu kämpfen! Zumindest offiziell verfolgt Mahindra & Mahindra eine Null-Toleranz-Strategie, hat einige Initiativen zur Bekämpfung diskriminierender, ungerechter und illegaler Beschäftigungsverhältnisse etabliert und sich dem UN Global Compact angeschlossen.

Die Bemühungen scheinen keine Lippenbekenntnisse zu sein: Mahindra & Mahindra wird als ein sozialer und arbeitgeberfreundlicher Konzern in den heimischen Medien wahrgenommen. 2019 wurde der Gewerkschaft von Mahindra & Mahindra hingegen vorgeworfen, unrechtmäßige Zahlungen in Form von Spenden geleistet zu haben. Eine Strafzahlung oder Ähnliches wurde nicht verhängt – die Zahlung (eine angebliche Wohlfahrtsvereinigung) musste jedoch rückabgewickelt werden.

Schwerwiegender könnte ein Vorfall innerhalb der Finanzierungssparte wiegen: Mitarbeiter der Tochterfirma Mahindra & Mahindra Financial Services sollen erst im vergangenen Jahr bei der Veruntreuung von Firmengeldern mitgewirkt haben. Die konkreten Umstände sind bis heute jedoch nicht bekannt. Unter Berücksichtigung der Konzerngröße dürften Vorfälle dieser Art allerdings nicht verwundern, bedenkt man den Korruptionsindex von 38 (0 = sehr korrupt bis 100 = sehr integer) für Indien, ermittelt durch Transparency International.

GUT ZU WISSEN

Der indische Kapitalmarkt unterliegt, ebenso wie der chinesische, strengen Regulierungen. Privatinvestoren können beispielsweise keine Direktinvestitionen tätigen. Seit Jahren greifen verschiedene Erlässe wie der Foreign Exchange Management Act (FEMA), die die Kapitalmarktströme regulieren und die Wahrung der nationalen finanziellen Autonomie gewährleisten sollen. Aufgrund der Bedeutung des indischen Kapitalmarkts wurden jedoch Investitionsprogramme, sogenannte Receipts, für besonders begehrte indische Aktien etabliert.

Auch die an deutschen Börsen handelbare Mahindra & Mahindra Aktie basiert auf einer Verbriefung. Konkret handelt es sich bei der hierzulande über Broker handelbaren Mahindra & Mahindra Aktie um ein Global Depository Receipt (GDR). Die ISIN der originalen Mahindra & Mahindra Aktie lautet: INE101A01026. Macht keinen Unterschied? Weit gefehlt! Die Risiken dieser Verbriefungsmodelle sind nicht zu unterschätzen und führen regelmäßig zu „Enteignungsdebatten“. Wer aktive Investitionen am indischen Aktienmarkt tätigen möchte, sollte diese Gefahren berücksichtigen, allerdings nicht voreilig als Ausschlusskriterium sehen.

Denn die Mahindra & Mahindra Aktie gehört zu den wenigen Wertpapieren, denen ein Verbriefungskonzept zugesprochen wurde. In Zahlen: Nur um die 20 von gut 1.600 indischen Aktien stehen ausländischen Privatinvestoren zur Verfügung! In Form von ADRs/GDRs! Außerdem: Die Mahindra & Mahindra Aktie ist mittlerweile an einigen Handelsplätzen vertreten, der Großteil der europäischen Handelsvolumina wird jedoch über eine Zusatzbörse der Börse London, dem sogenannten International Order Book (IOB), abgewickelt. Bedeutet: Beim Kaufen/Verkaufen der Mahindra & Mahindra Aktie sollten unbedingt die Haupthandelszeiten des IOB berücksichtigt werden.

Geschäftsmodell und Geschäftsbereiche

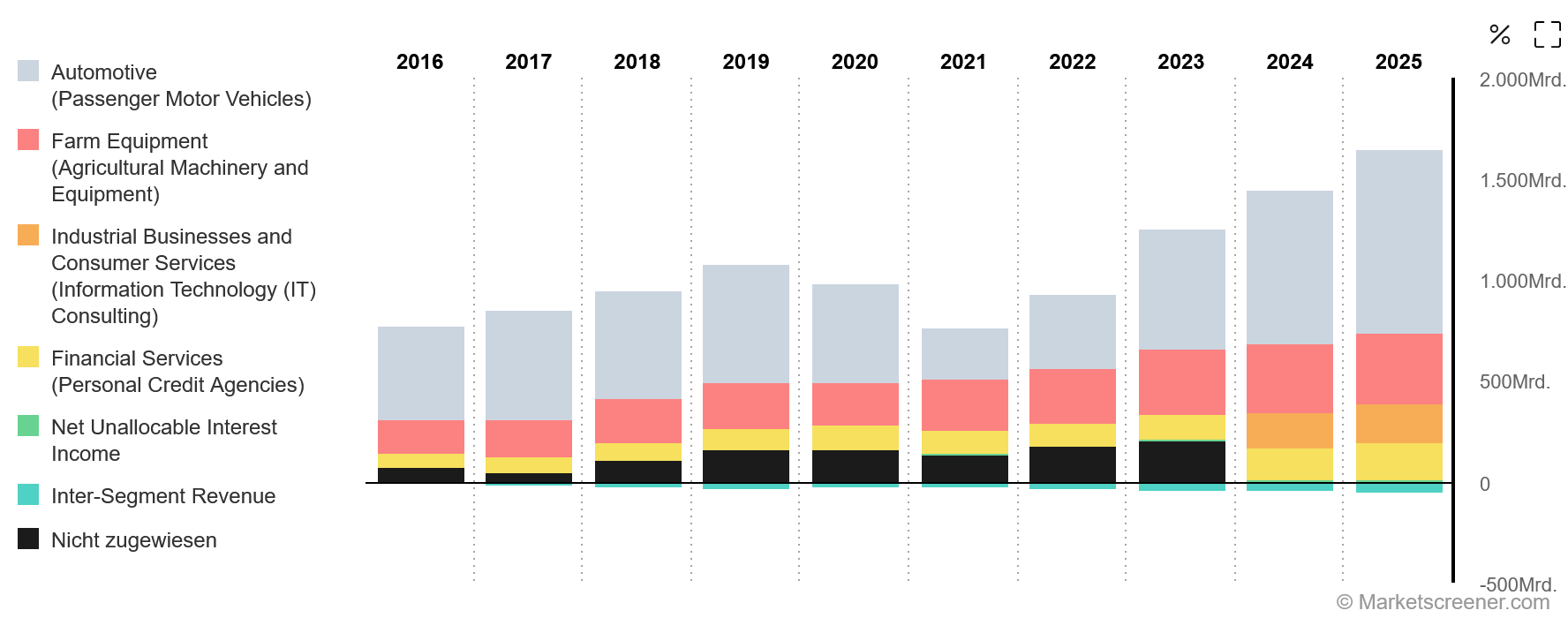

Den Kernbereich der Mahindra & Mahindra Ltd. bildet das Segment Automotive. Die Produktion und der Vertrieb von Automobilen sind demnach für den Großteil der Umsätze verantwortlich. Dennoch handelt es sich bei dem Konzern keineswegs um einen „klassischen“ Fahrzeugproduzenten beziehungsweise –verkäufer. Denn Mahindra & Mahindra verknüpft den Kernbereich Automotive mit weiteren Geschäftssegmenten und entzieht sich damit zahlreichen Risiken eines zyklischen Geschäftsmodells. Die Strategie der Inder beruht somit zu einem ersichtlichen Teil auf Synergien.

Besonders deutlich zeigen sich Synergieeffekte in der Symbiose zwischen den Sparten Automotive und Farm Equipment, wobei der drittgrößte Geschäftsbereich auch bekannt als Industrial Businesses and Consumer Services in jüngster Zeit ebenfalls spartenübergreifende Effekte erkennen lässt. Im Rahmen der Elektrifizierung der Automobilsparte sollte dieser Bereich sogar deutlich an Bedeutung gewinnen.

Übergeordnet verfolgt Mahindra & Mahindra eine Asset-Heavy-Strategie und ist bestrebt, Wachstum durch Investitionen zu fördern. Hier stehen die Vertriebswege von Fahrzeugen und Fahrzeugkomponenten im Vordergrund. Zugleich zeichnet sich Mahindra & Mahindra durch ein hohes anorganisches Wachstum aus, welches in erster Linie durch Akquisitionen inländischer Konkurrenten erzielt wird. Joint Ventures spielen ebenfalls eine große Rolle, insbesondere im Rahmen der Wachstumsstrategie in den USA, Europa sowie Japan. Durch diese Partnerschaften in Verbindung mit einer erstarkenden Digitalisierungssparte nimmt auch das organische Wachstum leicht zu, insgesamt steigen jedoch die Investitionen ebenfalls an.

Unterm Strich ist Mahindra & Mahindra als ein breit aufgestelltes Industriekonglomerat zu verstehen, wobei die Automobilsparte derweil den entscheidenden Wachstumstreiber darstellt, das Geschäftsmodell jedoch deutlich differenzierter ausfällt. Auffällig ist zudem die Kundenstruktur: Großkunden existieren kaum, dafür ist man umso stärker im B2C-Bereich engagiert. Dies reduziert zwar die Großkundenabhängigkeit, erhöht jedoch das (Re-)Finanzierungsrisiko, da, so Mahindra & Mahindra, bereits einige Millionen Kunden die hauseignen Kreditservices in Anspruch nehmen.

Automotive (55,15 Prozent)

Der Geschäftsbereich Automotive spiegelt die Wurzeln des Unternehmens wider. Denn mit dem Verkauf von SUVs, also Pkw im Stil von Geländewagen generiert Mahindra & Mahindra mehr als die Hälfte seiner Umsätze. Auch der eigentliche Vertrieb erinnert an die Anfänge, denn die Fahrzeuge werden häufig als Semi-Knock-Down- (SKD) oder Completely-Knock-Down Kits (CKD) vertrieben und vermehrt von Partnern endgefertigt. Ein klarer Kostenvorteil, schließlich spart Mahindra & Mahindra auf diese Weise Arbeitsplätze und mindert teilweise seine Zolllast aufgrund vorteilhafter Tarifklassifizierungen.

Interessant: Der Trend zur Elektromobilität macht sich in der Flotte bemerkbar, fällt mit rund fünf Prozent jedoch marginal aus. Der Fokus liegt auf Verbrenner: Über 90 Prozent aller Pkw führt Mahindra & Mahindra unter der Sparte ICE (Internal Combustion Engine). Die aktuellen Bestseller sind Modelle der Serien Scorpio, Bolero und Thar – allesamt Benziner- beziehungsweise Dieselvertreter. Dennoch passte Mahindra & Mahindra jüngst seine Investitionsstrategie an: Bis 2027 will der Konzern 140 Milliarden INR (1,7 Milliarden Euro) in den Bereich ICE und bereits 120 Milliarden INR (1,4 Milliarden Euro) in den Bereich EV investieren. Bis dahin soll der Anteil an Verbrennern bei 70 Prozent liegen.

Ein Grund für die Zurückhaltung dürfte die Positionierung im Militärwesen sein: Über die Holding Mahindra Defence Systems Ltd. ist der Konzern unmittelbarer Produzent für Sicherheitskräfte sowie Militär. Angesichts der zunehmenden Spannungen zwischen Indien und dem Erzfeind Pakistan sollte diese Sparte an Bedeutung gewinnen, generiert allerdings lediglich gut 1,2 Prozent des gesamten Konzernumsatzes. Weitere Umsätze erzielt Mahindra & Mahindra in der Sparte Automotive durch den Vertrieb von Ersatzteilen.

In den letzten zehn Jahren ist ein deutliches Wachstum zu erkennen. Das durchschnittliche jährliche Umsatzwachstum von zehn Prozent ist beachtlich – Mahindra & Mahindra scheint sich der Zyklik der Automobillandschaft entziehen zu können. Beispielsweise hat sich der Umsatz von 462,98 Milliarden INR (2016) auf 908,25 Milliarden INR nahezu verdoppelt. Lediglich während der Corona-Pandemie verzeichnete die Sparte letztmalig Rückläufe. Als ein recht neuer Umsatztreiber entpuppen sich übrigens 3 Wheelers: dreirädrige Nutzfahrzeuge wie Rickshaws, Tuk-Tuks und kleine Lastenfahrzeuge. Mahindra & Mahindra hat in diesem Bereich sogar die Marktführerrolle übernommen. Besonders rasant wächst derzeit der Anteil elektrischer Modelle, wobei sich das Wachstum von zeitweise 94 Prozent in Zukunft verlangsamen dürfte.

Farm Equipment (21,48 Prozent)

Der Traktorenriese John Deere, heute Deere & Company, gilt mit seinen grasgrünen Landmaschinen und getreidegelben Logos als Inbegriff der modernen Agrarkultur. Tatsächlich jedoch darf sich Mahindra & Mahindra als größter Traktorenhersteller der Welt bezeichnen! Mit zuletzt 407.097 verkauften Einheiten übertrifft Mahindra & Mahindra die Deere & Company (66.702) bei Weitem. Zwar legt der US-Konzern einen Fokus auf das höhere Premiumsegment, doch die Absatzzahlen sprechen Bände: Dank des Geschäftsbereichs Farm Equipment hat sich Mahindra & Mahindra zu einem wahren Schwergewicht der Agrarwirtschaft aufgeschwungen.

Zwar generiert diese Sparte lediglich ein Fünftel des Umsatzes, birgt jedoch reichlich Potenzial. Grund: Der Agrarsektor wird als ein wesentlicher Profiteur der aktuellen Bewegung rund um künstliche Intelligenz (KI) gesehen. Zudem herrscht in Indien ein enormer Digitalisierungsdruck. Denn aufgrund der stark wachsenden Bevölkerung sind in vielen Regionen Formen der Unternährung und Folgeerkrankungen weit verbreitet, woraufhin die Regierung bereits einige Projekte wie die „Digital Agricultural Mission“ initiiert hat. Mahindra & Mahindra gehört zu den Nutznießern dieser Infrastrukturprojekte – mit Krish-e hat Mahindra & Mahindra eine Führungsrolle in der Smart-Farming-Branche eingenommen.

Über die letzten zwei Jahre stagnierten zwar die Umsätze der gesamten Farming-Sparte, doch insgesamt verzeichnet diese ein deutliches Wachstum (2016: 172,12 Milliarden INR – 2025: 353,75 Milliarden INR). Gesonderte Zahlen zu den Erlösen aus dem Smart-Farming-Bereich weist Mahindra & Mahindra leider nicht aus. Größter Treiber für die Sparte ist und bleibt das Inland, wo man mittlerweile gar als Marktführer dominiert: Rund 42 Prozent aller Agrarkultur-Produkte stammen von Mahindra & Mahindra, wobei die Hälfte aus anorganischem Wachstum, insbesondere aus der Übernahme des Ex-Konkurrenten Swaraj Tractors (Marktanteil: 18,75 Prozent) resultiert.

Neben dem Heimatmarkt spielen die USA eine gewichtige Rolle, denn Schätzungen zufolge belegt Mahindra & Mahindra in den Vereinigten Staaten den dritten Platz – allerdings ausschließlich bei Kleintraktoren, also Modellen unter 100 PS. Doch Vorsicht: Vor allem Mitstreiter aus Japan wie etwa Kubota verzeichneten hier zuletzt ein ebenso starkes Wachstum und gelten auf dem US-Markt als „Rising Stars“.

Mahindra & Mahindra kann allerdings durch sein ausgefeiltes Cross-Selling-Konzept punkten: Landmaschinen inklusive Zubehör werden vielerorts in Form von Bundles vertrieben, welche wiederum als Knock-down-Varianten verkauft werden. Preisnachlässe kann der Konzern zusätzlich kompensieren, denn Mahindra & Mahindra hat bewusst die Farm Equipment Division mit dem Automotive-Bereich verzahnt. So spart man Ressourcen im Bereich der Entwicklung sowie Forschung bei Motoren, Antriebstechnik, Hydraulik etc., nutzt bestehende Produktionsstätten, Vertriebswege sowie Service-Netzwerke und greift auf einheitliche Einkaufs- und Lieferketten zurück.

Unterm Strich bleiben neben den Synergien und der gesteigerten Resilienz, schließlich kann ein schwächelndes Pkw-Geschäft durch die Traktorensparte unter Umständen ausgeglichen werden (und umgekehrt), auch Vorteile bei der Marktdurchdringung, denn besonders in ländlichen Regionen Indiens oder Afrikas profitiert Mahindra davon, Traktoren und Nutzfahrzeuge über dieselben Händler zu vertreiben. Neben Traktoren gehören auch Landmaschinen wie Mähdrescher und zahlreiche Sekundär-Produkte, etwa Saatguttransplanter, Eggen, Ballenpressen und weiteres Inventar in die Farm Equipment Sparte.

Industrial Businesses and Consumer Services (11,52 Prozent)

Seit 2024 weist Mahindra & Mahindra eine Industrie- und Dienstleistungssparte aus. Zuvor wurden die Dienste unter „Sonstiges“ aufgeführt. Mit etwas mehr als einem Zehntel trägt die Sparte nicht wesentlich zum Gesamtumsatz bei, doch die Bandbreite und das Wachstum sollten nicht unbeachtet bleiben. Seit 2016 sind die Erlöse in dem Bereich von 77,53 Milliarden INR auf 189 Milliarden INR gestiegen und stammen zugleich aus einem äußerst umfangreichen Spektrum.

Beispielsweise ist Mahindra & Mahindra nach wie vor im Stahlhandel aktiv. Rund 2 Millionen Tonnen Stahl verarbeitet die Tochterfirma Mahindra Accelo jährlich! Jedoch hat man sich auf hochwertige Stähle spezialisiert, was die Konjunktursensitivität schmälert. Neben messbaren Erträgen bringt Accelo weitere Vorteile mit: Ein Teil der Stähle wird für die hauseigene Produktsparte, etwa „Body-in-White“-Karosserien, Motorgehäuse und Hochspannungstransformatoren, verwendet – zu deutlich günstigeren Preisen.

Tatsächlich erlebt die Stahlsparte eine regelrechte Hochkonjunktur. Die Tochter produziert unter anderem Transformatoren für den Ausbau von Stromnetzen und die Energieverteilung. Auch Motor- sowie Kompressorbauteile, die im Bereich der Klimatechnik zum Einsatz kommen, werden von Mahindra Accelo gefertigt – rund ein Drittel aller Klimageräte in Indien ist mit Accelo-Technik ausgestattet! Ferner unterhält man ein breites Portfolio an IPP (Independent Power Producer), insbesondere aus dem Bereich erneuerbare Energien, die zuletzt circa 1,5 GWp Leistung (> 2,6 Milliarden kWh) ins Stromnetz einspeisten. Die Tochter macht zwar nur eines von vielen Industrieunternehmen aus, trägt jedoch immerhin rund 3,3 Prozent zum Gesamtumsatz der Mahindra & Mahindra Ltd. bei. Zudem ist die strategische Bedeutung nicht zu verachten: Accelo ist bereits in über 25 Ländern aktiv und könnte zu einem Schlüsselelement der modernen Energieinfrastruktur aufsteigen. Stichwort Industrie 4.0.

Abgerundet wird das Industrial-Businesses-and-Consumer-Services-Portfolio durch kaum noch umsatzrelevante, jedoch mitunter Image-wirksame Bereiche wie etwa ein Freizeitsegment. Mit Club Mahindra Resorts beispielsweise sind die Inder in mehreren Ländern im Hotelgewerbe (hierzu gehören auch europäische Länder wie Finnland, Schweden und Spanien, aber auch in der Gastronomie sowie im Einzelhandel tätig. Der Konzern dürfte hier weniger Wachstumschancen sehen, sondern sein Image als moderner Arbeitgeber stärken. Schließlich existieren auch Mitarbeiterprogramme und Bonusprogramme.

Financial Services (11,11 Prozent)

Den letzten nennenswerten Geschäftsbereich stellt die Finanzierungssparte dar: Mahindra & Mahindra agiert nicht nur als Produzent und Händler, sondern auch als Finanzierer. Die Erlöse dieser Sparte, konkret die der Tochtergesellschaft Mahindra & Mahindra Financial Services (MMFSL), machen nur etwas mehr als zehn Prozent der Gesamtumsätze aus; doch letzten Endes ist das Segment als ein entscheidender Wachstumstreiber zu verstehen. Der von Mahindra & Mahindra adressierte Markt beziehungsweise Kundenstamm ist größtenteils dem mittleren bis unteren Einkommensbereich zuzuordnen, also Personen, die sich einen Direktkauf selten leisten können.

MMFSL fungiert also als Rückgrat der Wachstumsstrategie und müsste deshalb in zweifacher Hinsicht als das risikoreichste Segment gesehen werden. Die Kreditnehmer, in erster Linie Privatpersonen und Kleinunternehmen, gehören zu einem grundsätzlich ausfallgefährdeten Kreis, wobei die Tilgungsrate derzeit ohne Frage solide ausfällt: Die Rückzahlungsmoral liegt bei 95 bis 98 Prozent und befindet sich damit in einem hervorragenden Bereich. Ob sich dieser Trend fortsetzt, bleibt abzuwarten, denn angesichts von Zinsraten zwischen 9,29 und 10,49 Prozent p.a. müssen Kunden derzeit eine überdurchschnittliche Kredittilgung stemmen. Der offizielle Leitzins der Reserve Bank of India (RBI) liegt derzeit bei 5,5 Prozent, im Jahr zuvor bei durchschnittlich 6,5 Prozent.

Die Finanzierungssparte beziehungsweise der Fokus auf den Retail-Bereich birgt demnach zwei Risiken: Sollten die Ausfallraten unerwartet steigen, dürften die Erträge unmittelbar und vermutlich sogar deutlich sinken. MMFSL gilt mit einem Wachstum von 13,5 Prozent als ein dynamisches sowie sehr profitables Segment. Die Nettomarge beträgt nahezu 22 Prozent. Sollten die Kreditausfälle zunehmen, droht in einer Anschlussphase ein Kundenrückgang: Das Interesse aufseiten der Gläubiger dürfte zügig sinken, was wiederum negative Auswirkungen auf die Automobil- sowie Landwirtschaftssparte hätte. In diesen Segmenten greifen Kunden überdurchschnittlich häufig zu den Finanzierungsmodellen.

Wie kurz angerissen, wurde im März 2024 ein Betrugsfall in Höhe von rund 1,5 Milliarden INR bekannt. Die Details sind nach wie vor nicht geklärt, insgesamt wirft der Vorfall jedoch kein gutes Licht auf Mahindra & Mahindra. Die Identität der Täter wurde nicht öffentlich bekannt gegeben, wobei Berichte auf eine Zusammenarbeit zwischen Filialmitarbeitern, Autohändlern und externen Akteuren hindeuten. Die Beschuldigten sollen Schwachstellen im Überwachungsprozess (KYC-Verifizierung) genutzt und über einen längeren Zeitraum unentdeckt geblieben sein.

GuV, Bilanz & Bewertung

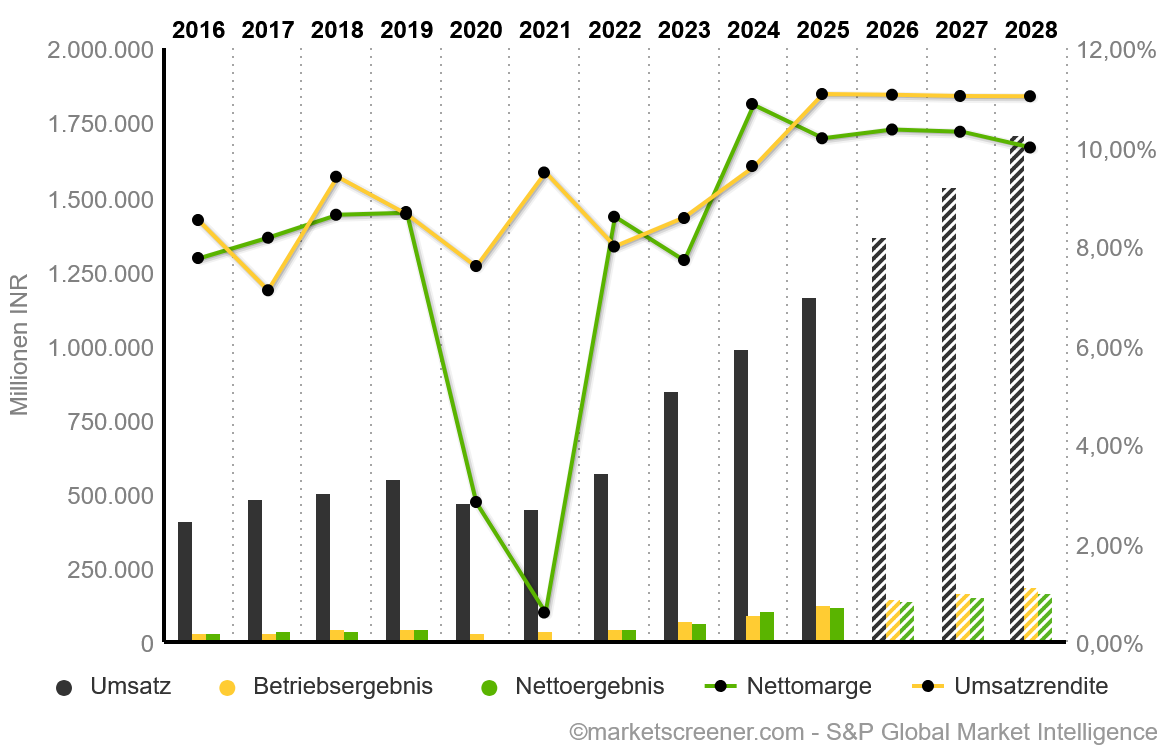

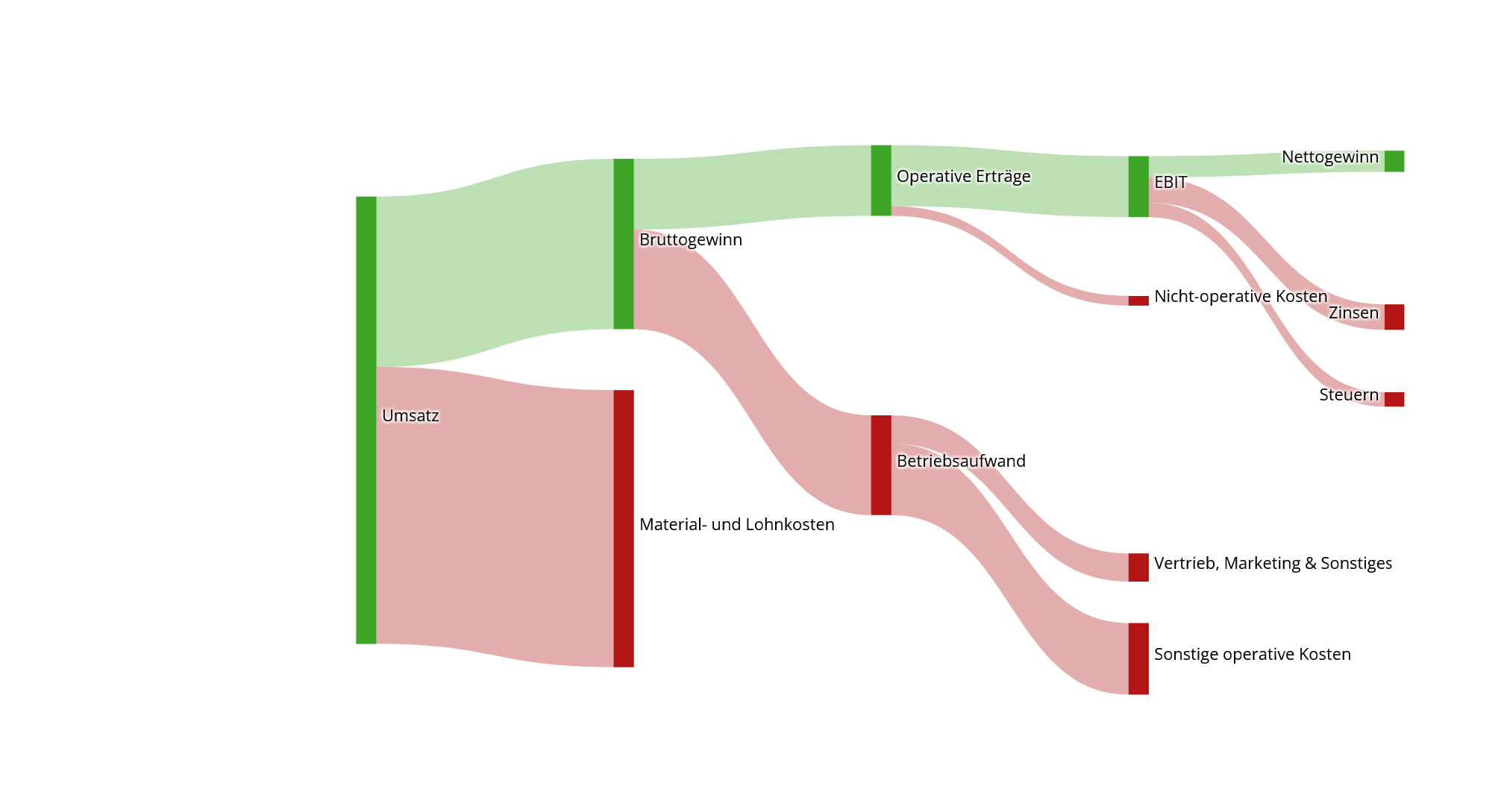

Ein Blick auf die Finanzen verrät schnell: Bei Mahindra & Mahindra handelt es sich um keinen klassischen Automobilkonzern. Mit Ausnahme der Coronapandemie stiegen und steigen Umsatz und Gewinn kontinuierlich an. So betrug der Umsatz 2016 noch 408,85 Milliarden INR und der Gewinn 31,68 Milliarden INR. Im abgelaufenen Geschäftsjahr (2025) wurden satte 1,59 Billionen INR beziehungsweise 129,29 Milliarden INR eingefahren! Dies ergibt ein durchschnittliches jährliches Umsatzwachstum von 8,6 Prozent und ein durchschnittliches jährliches Gewinnwachstum von 16,5 Prozent.

Die Spanne zwischen Umsatz- und Gewinnwachstum offenbart dann auch die wahre Stärke der Inder: Mahindra & Mahindra beweist eine unheimliche Stärke bei den Margen. Zwar konnte die Bruttomarge lediglich konstant gehalten werden und pendelt mit Ausnahme von 2021 lediglich um wenige Basispunkte – mit 32 bis 35 Prozent ist man der Konkurrenz dennoch weit voraus. Die Nettomarge jedoch konnte, ausgehend vom Corona-Krisenjahr 2020, nahezu jedes Jahr gesteigert werden. Inmitten der Pandemie etwa lag die Nettomarge bei 2,78 Prozent, zwei Jahre später bei 5,41 und im abgelaufenen Geschäftsjahr bei 10,18 Prozent.

Ein ähnliches Phänomen zeigt sich beim Free Cashflow (FCF). Bis 2022 entwickelte sich dieser schleppend, war hin und wieder rückläufig und lag teils im negativen Bereich (2020). Die jüngste Entwicklung hingegen ist bemerkenswert: Seit drei Jahren wächst der FCF wie an der Schnur gezogen, gipfelte zuletzt in 115 Milliarden INR. Setzt man dies in Verhältnis zum Gewinn, ergibt sich eine FCF-Conversion von 97 Prozent! In den Jahren zuvor konnte Mahindra & Mahindra „nur“ eine FCF-Conversion von 55 bis 75 Prozent vorlegen, doch unterm Strich bleibt eine beachtliche Profitabilität.

Apropos Profitabilität: Die Eigenkapitalrendite liegt mit 19,3 Prozent ebenfalls über dem Branchendurchschnitt. In den Vorjahren konnte Mahindra & Mahindra teils noch bessere Werte vorweisen, doch insgesamt zeigt die Historie einen deutlichen Aufwärtstrend. Um die Jahre 2015/2016 etwa betrug der ROE lediglich 11,2 Prozent und sank zeitweise in die Einstelligkeit. Erfreulich: Die gesteigerte Ertragskraft ist auf eine qualitative Entwicklung und/oder auf außerordentliche Skaleneffekten zurückzuführen.

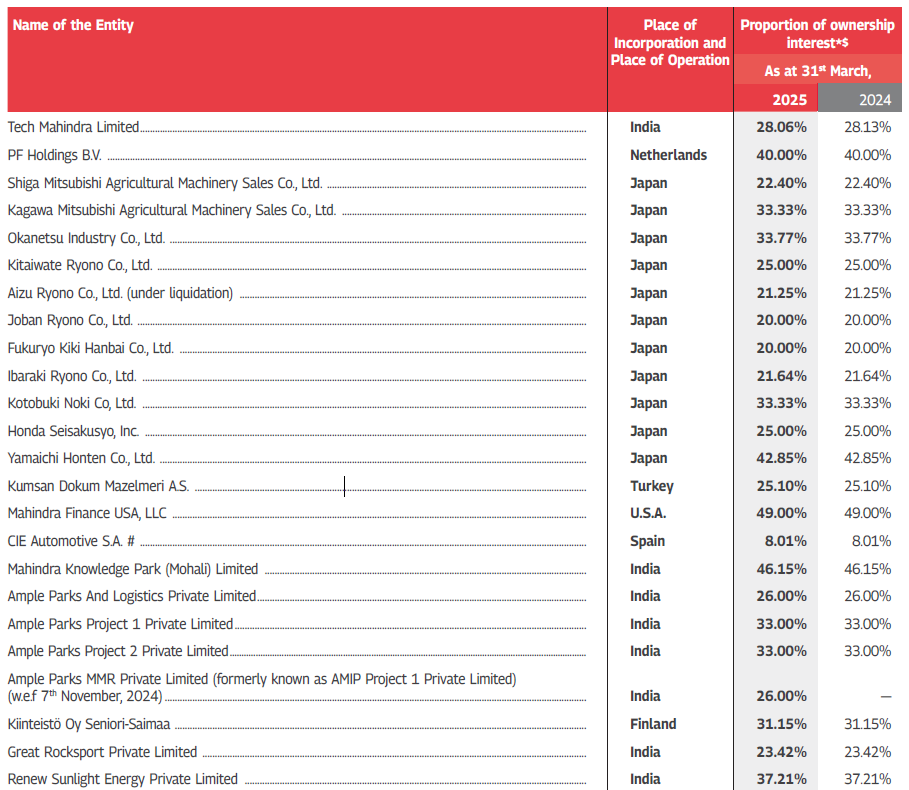

Der Konzernabschluss offenbart eine ungeahnte Breite an Unternehmensbeteiligungen, zeigt jedoch auch, dass Mahindra & Mahindra kaum neue Beteiligungen auf- und bestehende Positionen ausgebaut hat. Angefangen von der ebenfalls börsennotierten Mahindra Tech über den japanischen Traktoren- und Saatgutmaschinenbauer Shiga Mitsubishi Agricultural Machinery bis hin zur Luxusgüter- und Edelmetallhändlergruppe East India Company hält Mahindra & Mahindra die unterschiedlichsten Firmenanteile.

Hinzu kommt ein für die Automobilbranche geringer Investitionsaufwand: Im Schnitt werden lediglich 4,4 Prozent des Umsatzes und 45 Prozent des Free Cashflows für Investitionen herangezogen. In der Vergangenheit stieg der CapEx zwar hin und wieder, lag jedoch stets unter 7 Prozent (CAPEX / Umsatz). Zugleich zerrten die Investitionen zeitweise stark am FCF – bis zu 90 Prozent der frei verfügbaren Mittel müssten zeitweise aufgebracht werden. Damals wie heute bilden Material- und Lohnkosten den größten Kostenfaktor.

Angesichts der mäßigen Kapitalintensität überrascht es teils, dass Mahindra & Mahindra nettoschuldenfrei operiert und die Barmittel sukzessive ansteigen. Zuletzt wurde die Bilanz sogar deutlich gestärkt: Innerhalb von drei Jahren schossen die Reserven von 50,6 Milliarden INR auf 227,1 Milliarden INR. Verbindlichkeiten existieren dennoch, wobei die Geschäftsführung offensichtlich eine langfristige Refinanzierung anstrebt: Das Verhältnis von kurzfristigen Verbindlichkeiten (414 Milliarden INR) zu langfristigen Verbindlichkeiten (797 Milliarden INR) liegt in etwa bei 1:2, sodass rund zwei Drittel der Verbindlichkeiten langfristiger Natur sind. Gemessen am EBITDA ergibt sich eine Verschuldungsquote von 3,83. Ein durchaus kritischer Wert, der im Falle steigender Refinanzierungskosten die Margen unter Druck bringen könnte.

Unter Berücksichtigung der gezahlten Zinsen relativiert sich wiederum das Bild. Denn gemessen an den Finanzierungsausgaben in Höhe von 90,8 Milliarden INR ergibt sich ein Zinsdeckungsgrad (Interest Coverage Ratio, auch ICR) von 3,1. Dieser liegt zwar unter dem Branchendurchschnitt – im Automobilsektor gilt ein ICR von 5,5 als Standard –, doch an und für sich ist dieser Deckungsgrad als solide zu werten. Schließlich verfügt der Konzern über zahlreiche weitere Geschäftsfelder, die einen Vergleich erschweren. Und: Die Entwicklung zeigt eine deutliche Verbesserung und seit 2020 kann der Konzern seine Zinsausgaben senken. Im Krisenjahr lag der ICR noch bei 1,89, zwei Jahre später bei 2,9 und im Geschäftsjahr 2024 bei 3,08.

Zu beachten ist allerdings, dass Mahindra & Mahindra regelmäßig auf Kapitalmaßnahmen zurückgreift. Konkret gibt der Konzern kontinuierlich neue Aktien aus, wobei sich die Verwässerung in Grenzen hält: Die Anzahl aller frei verfügbaren Aktien stieg von 1,087 Milliarden (2020) auf 1,114 Milliarden (2025) – ein Zuwachs von rund 2,5 Prozent. Ob der Trend anhält, ist zum aktuellen Zeitpunkt schwer abzuschätzen.

Aufgrund der Akquisitionsstrategie ist in der Bilanz ein Goodwill zu finden. Derzeit umfassen die immateriellen Güter allerdings 24,8 Milliarden INR, machen damit lediglich 0,9 Prozent des Unternehmenswerts aus und stehen einem Eigenkapital von 615,8 Milliarden INR, was einer Goodwill-Eigenkapital-Quote von mageren 0,04 Prozent entspricht. Abschreibungen oder Ähnliches stellen also kein unmittelbares Risiko dar: Der Goodwill liegt in einem kleinen Rahmen, hält sich seit Jahren konstant und wurde zuletzt sogar reduziert.

Zur Bewertung: Mit einem KGV von 28,2, einem KUV von 2,71 und einem KBV von 5,44 kratzt die Mahindra & Mahindra Aktie an historischen Höchstwerten. Das EV/EBITDA ist ebenfalls kräftig gestiegen und liegt nun bei 17,8 und damit deutlich über den durchschnittlichen Werten von rund 12 bis 13. Zugleich ist die FCF-Rendite deutlich gesunken und liegt derzeit nur noch bei 2,41 Prozent. Heißt: Noch nie war die Mahindra & Mahindra Aktie so teuer wie aktuell. Dies spiegeln auch die Gewinn- und Umsatzwachstumsverhältnisse wider: Mahindra & Mahindra wächst kräftig, doch gemessen am PEG von 1,41 gehört die Mahindra & Mahindra Aktie zu den höher bepreisten Aktien. Zumindest das PSG von 0,32 reizt.

Eine Dividende zahlt Mahindra & Mahindra übrigens ebenfalls. Die Ausschüttung erfolgt jährlich, für gewöhnlich im Juli, und betrug zuletzt 25,30 INR. Aufgrund des Kursanstiegs ist die Rendite auf 0,8 Prozent gefallen und somit zu vernachlässigen. Das Dividendenwachstum hingegen kann sich sehen lassen: Das durchschnittliche Wachstum der Dividende über die letzten fünf Jahre lag bei 35,5 Prozent; über die letzten zehn Jahre bei 10,5 Prozent. Mahindra & Mahindra plant eine Fortsetzung der Dividendenpolitik und Analysten rechnen für 2028 mit einer Ausschüttung von 34,55 INR pro Anteilsschein. Kleiner Wermutstropfen: Deutsche Anleger müssen eine Quellensteuer in Höhe von 20 Prozent sowie eine Verbriefungsgebühr im Rahmen der GDR-Struktur der Aktie in Kauf nehmen.

Apropos Analysten. Beobachter rechnen mit einem jährlichen Umsatzwachstum zwischen 13 und 17 Prozent, wohingegen das Nettoergebnis im nächsten Jahr sogar um 21 Prozent steigen soll, ehe dann ein normalisiertes Gewinnwachstum von rund 9 Prozent eintreten könnte. Im Qualitäts-Check der TraderFox GmbH erntet die Mahindra & Mahindra Aktie 14 von 15 möglichen Punkten, kommt laut Piotroski-F-Score allerdings nur auf 5 von 9 Punkten.

Hinweis

Einige Drittanbieter listen für die Mahindra & Mahindra Aktie abweichende Finanzkennzahlen. Die Gründe hierfür sind vielseitig. Aufgrund der Unternehmensstruktur werden zum Beispiel häufig verschiedene Abschlüsse (Einzelabschlüsse/Konzernabschlüsse) aufbereitet. Zudem können Komplikationen bei der Interpretation der originalen Stammaktie und der verbrieften GDR entstehen. Besonders deutlich zeigt sich dies beim FCF: Nicht selten werden verschiedene FCF-Definitionen herangeführt, wodurch die FCF-Angabe sogar ins Negative rutschen kann. Demnach sollten ausschließlich die offiziellen Angaben aus konsolidierten Quartals- und Jahresabschlüssen angeführt werden.

Was macht Mahindra & Mahindra besonders gegenüber der Konkurrenz?

Grundsätzlich zeichnet sich Mahindra & Mahindra durch ein breites Geschäftsfeld aus. Auch die solide Bilanz bei geringen Investitionsverpflichtungen ist als ein Vorteil gegenüber der Konkurrenz zu sehen, ebenso die lange Tradition sowie der Status als solider, preisgünstiger Automobilkonzern. Bei folgenden Punkten kann sich der Konzern ganz besonders gegenüber der Konkurrenz abgrenzen:

1. Synergieeffekte

Ein essenzieller Vorteil von Mahindra & Mahindra beruht auf den Synergieeffekten infolge der Breite an Geschäftsfeldern. Ein offensichtlicher Effekt zeigt sich in der Kostenstruktur durch die Verzahnung der Sparten Automotive und Farming. Seit über zehn Jahren profitieren die Segmente von der Zusammenlegung der Vertriebskanäle und der Materialdisposition. Gemeint sind hiermit vor allem Skaleneffekte im Einkaufswesen.

Dank hoher Bestellraten für Grundkomponenten etwa erhält Mahindra & Mahindra Mengenrabatte. Die produzierten Motoren können dann häufig einerseits in Automobilen und zugleich in Landschaftsgeräten verbaut werden. Zwar sind die absoluten Kostenvorteile schwer zu beziffern, liegen innerhalb der Motorproduktion jedoch im Schnitt bei 1 Prozent des Endprodukt-Listenpreises. In Summe, also unter Berücksichtigung weiterer Komponenten, ergeben sich je nach Modell und Zulieferer Kostenvorteile von 3 bis 5 Prozent. Außerdem: Aufgrund der hohen Bestellmengen agiert Mahindra & Mahindra oftmals als ein strategischer Schlüsselkunde und genießt somit Liefervorzüge während Engpässen.

Elementar für die Synergie-Strategie sind die Plattformen INGLO (Intelligent Next Generation LOw-cost), ein in Zusammenarbeit mit Volkswagen entwickeltes System, sowie OJA, eine Ableitung des indogermanischen Wortes Ojas (= Kraftpaket der Energie). Während INGLO über ein Baukastenprinzip sowohl Privat- als auch Geschäftskunden höchstmögliche Individualität bei niedrigen Produktionskosten bietet, richtet sich das ähnlich konzipierte OJA-System vorwiegend an Unternehmen, die über mehrere Sub-Plattformen bedarfsbezogene Flotten ordern. Die Vorteile dieser Koexistenz machen sich bereits jetzt in der Kostenstruktur bemerkbar, da Mahindra & Mahindra zum Beispiel Ausgaben für Forschung und Entwicklung spart. Bisweilen hält sich dieser Effekt jedoch in Grenzen, dürfte im Zuge der dualen Expansionsstrategie jedoch zunehmen.

2. Autarke Energie-Infrastruktur

Indiens Energiebedarf steigt kontinuierlich und soll sich Schätzungen zufolge bis 2050 gut verdreifachen. Neben Mahindra Accelo stärken weitere Töchter die Positionierung auf dem Energiemarkt. Hierzu zählt insbesondere der Energiekonzern Mahindra Susten. Der Konzern generiert derzeit einen Umsatz von knapp 30 Milliarden INR (1,8 Prozent der Mahindra & Mahindra Ltd.) und birgt mehrere strategische Vorteile. Susten agiert als Projektierer, Installateur sowie Betreiber und dient als Energiezulieferer innerhalb der Mahindra Group, die wiederum seit Februar ein firmeninternes Energienetz etabliert. Eine Win-Win-Situation: Die Muttergesellschaft fördert ihre Tochter durch Direktinvestitionen, vermittelt diese an Bestandskunden und senkt zugleich Energiekosten, sprich laufende Betriebsausgaben.

Die von Susten betriebenen Hybrid-Renewable-Parks, ein Verbund aus Solar- und Windkraft- und Massenspeicheranlagen, verfügen über eine Nettokapazität von insgesamt 1,5 GWp – die Leistung eines halben Atomkraftwerkes und ausreichend für 2,5 Millionen Haushalte in Indien. Als einziger (größerer) heimischer Konkurrent operiert die Adani Green Energy Ltd. mit 14 GWp. Doch Susten wird eine Schlüsselposition beim Aufbau eines autonomen Energienetzes, bestehend aus RTC-Lösungen (round-the-clock) und SCADA-Systemen (Supervisory Control and Data Acquisition) und Verknüpfungskomponenten (Grid Connections) zugeschrieben. Pilotprojekte wie das weltweit bekannte Modhera-Dorf als „Solar-Powered Village“ belegen die Expertise der Energiesparte.

Unter Berücksichtigung laufender Aufträge ergibt sich ein potenzielles Umsatzwachstum von 500 Prozent, verteilt auf die nächsten vier Jahre. Neuaufträge nicht einberechnet! Angesichts der Abnahmeverträge mit durchschnittlichen Laufzeiten von knapp 20 Jahren dürfte sich diese Prognose bewahrheiten. Zudem nimmt der Aufbau eines nachhaltigen Energienetzes eine tragende Säule innerhalb der indischen Wirtschaftsagenda ein. So soll der Anteil an erneuerbarer Energien auf über 60 Prozent angehoben werden und diverse Formen von Energiespeicher gefördert werden.

Bei Großspeichern hat Susten das Nachsehen. Allerdings wurden Pläne für eine hauseigene Massenspeicher-Strategie kommuniziert. Und: Schwestergesellschaften wie Mahindra Powerol (Backup-Generatoren) und Mahindra Electric (EV-Ladestationen) dienen als strategische Säulen der aufstrebenden Energiewirtschaft. Mahindra Electric beispielsweise unterhält Kooperationen mit namhaften Größen à la Adani Total Energies, auf deren Basis Mahindra & Mahindra-Kunden verschiedene Privilegien an voraussichtlich über 3.000 Ladesäulen erhalten. Rückendwind spendet auch Amazon India: Der Global Player setzt bereits auf EV-Lieferwagen von Mahindra Electric – über 6.000 Modelle des Treo Zor sind schon im Einsatz – und errichtet zusätzlich ein „Last-Mile-Delivery“-Netzwerk.

Da die EV-Ladestationen allerdings häufig noch in lokalen und instabilen Energiesystemen eingebunden sind, gelten zuverlässige Backup-Systeme als unverzichtbar. Diese wiederum werden von Mahindra Powerol geliefert. Komplettiert wird die Offensive durch die Verknüpfung der lokalen Energiesysteme mit überregionalen Netzwerken – ein Feld, in dem Mahindra Susten seine Stärken besonders einbringen kann. Als Experte im Bereich Grid Connections dürfte sich die Sparte als ein entscheidendes Bindeglied der Allianz erweisen und die Präsenz der gesamten Mahindra-Gruppe steigern. Nicht zu vergessen ist das Kerngebiet von Susten, also Hybrid-Renewable-Parks, die sich unter vergleichsweise geringem Aufwand und auch bei maroder Infrastruktur kostengünstig installieren lassen.

3. Duale Sektor-Strategie

Der Heimatmarkt ist mit einem Umsatzanteil von 91 Prozent entscheidend für den Unternehmenserfolg, doch seit einigen Jahren zeichnet sich eine strategische Expansionsagenda ab. Ein Kernelement dieser Internationalisierung bildet die duale Sektor-Strategie, welche insbesondere die Sparten Automotive (Südafrika, Australien, Neuseeland, Chile, Marokko, ASEAN) und Farm Equipment (USA, Lateinamerika) umfasst. Die Besonderheit dieser Strategie beruht auf einer konsequenten Maximierung technologischer Gemeinsamkeiten bei gleichbleibender Autonomie.

Indien wird zunächst weiterhin als Produktionsbasis dienen und der Export in Form von SKD- und CKD-Kits erfolgen. Zugleich strebt Mahindra & Mahindra die Ausweitung seiner Montagefabriken an, welche sukzessive auch einzelne Komponenten herstellen sollen. Parallel hierzu verfolgt man eine sowohl hard- als auch softwarebasierte Plattformoffensive, die über die Verknüpfung von INGLO und OJA hinausgeht.

Diese duale Expansion lässt sich in vier beziehungsweise fünf Phasen unterteilen, von denen die ersten Phasen abgeschlossen sind. Derzeit erfolgt die Ausweitung der Batterieproduktion auf reichweitenstärkere Modelle, begleitet durch Vorstöße auf RHD-Märkte wie Großbritannien (Automotive-Sparte, Phase 2) sowie die Anhebung der Kapazitäten bei gleichzeitiger Einführung neuer Emissionsstandards (Farming-Sparte, Phase 1/2). 2028 soll die finale Phase eingeläutet werden, bestehend aus einem zusätzlichen Flottenausbau und stärkeren Einbindung des Drohnen- und Satellitennetzwerks, eine Initiative der Tochter Mahindra Space.

Die Chancen dieser Strategie spiegelt derzeit insbesondere der brasilianische Markt wider. Zwar liegt der Anteil von Mahindra do Brasil lediglich bei knapp 6 Prozent, doch seit Markteintritt (2013) konnte das Unternehmen seine Absätze, vorwiegend bei Traktoren, mehr als verzehnfachen. Dieser Trend dürfte anhalten: Das Durchschnittsalter von Modellen im für Mahindra entscheidenden unteren bis mittleren Preissegment liegt vielerorts bei über 15 Jahren. Zugleich ist die EV-Ladeinfrastruktur stark fragmentiert; die wenigen Punkte sind von unzureichenden und instabilen Ladeleistungen geprägt. Mahindra & Mahindra setzt deshalb auf LFP-Batteriesysteme, die sich durch besonders schnelle Ladezyklen trotz Niederspannung auszeichnen. Ein entscheidender Wettbewerbsvorteil, schließlich minimiert dieser Ansatz die Stillstände von Agrarmaschinen, maximiert also die Effizienz der Landwirte.

Sowohl das Automobil- als auch das Landwirtschaftssegment verzeichnen derzeit aus eigener Kraft Wachstum, setzen teils auf komplementäre und teils auf dieselben Technologien. Die Grundlage bilden die Plattformen INGLO (Automotive) und OJA (Farming Equipment), wobei sich die Überschneidungen – noch – in Grenzen halten. So gehören etwa bestimmte Formen an Karosserien (Leichtmetall), Software (Telematik) und vereinzelt Elektronik (Displays) zu den plattformunabhängig eingesetzten Systemen. Tatsächlich jedoch sind INGLO und OJA auf eine grundlegende Kohärenz ausgelegt.

Bisweilen halten sich die Vorstände der jeweiligen Sparten bedeckt, ließen allerdings erkennen, im Zuge der Born-Electric-Strategie Synergien bündeln zu wollen. Logisch erscheint dieser Schritt allemal: Aktuell festigt Mahindra & Mahindra seine Stellung via Cross-Selling und erschließt universelle Infrastrukturen. Ein Paradebeispiel stellt der Aufbau eines 5G-Netzes dar. Zunächst findet die Technologie in den südamerikanischen Montagewerken Verwendung und soll, bei erfolgreicher Implementierung und anhaltender Nachfrage (derweil gehen Experten von einem Wachstum von 30 Prozent p.a. aus), auch in der Landwirtschaftssparte zum Einsatz kommen.

Die 5G-Initiative stellt nur einen von vielen Bausteinen innerhalb der dualen Sektor-Strategie dar, verdeutlicht jedoch Logik und Komplexität der Expansion: Beide Kernbereiche verfolgen eigenständige, erfolgreiche Strategien und legen dennoch bereits das Fundament für zukünftige, optionale Verknüpfungen. Die daraus resultierenden Symbiosen sollten Mahindra & Mahindra einen Wettbewerbsvorteil und nicht zuletzt wachsende Umsätze bescheren.

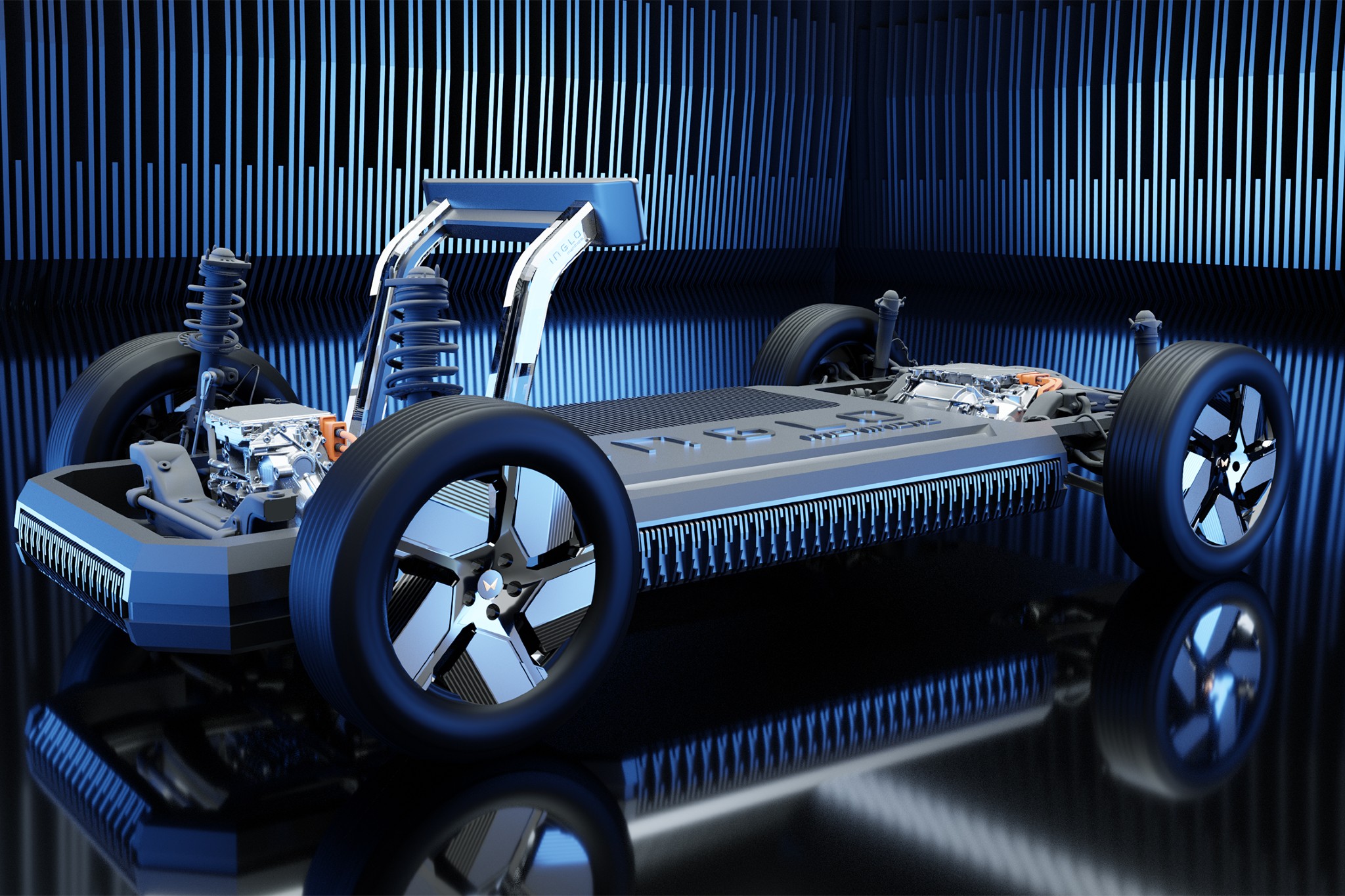

Elektroautos stehen bei Mahindra & Mahindra im Mittelpunkt: Mithilfe der INGLO-Plattform (Intelligent Next Generation LOw-cost) soll das aktuelle, eher modellarme EV-Angebot zügig erweitert werden. Ausgehend vom Serientyp können Kunden über den Konfigurationsassistenten schrittweise ihren eigenen teil- oder vollelektrischen Flitzer generieren. Angefangen von der Grundstruktur/Chassis (Kompakt-, Mittelklasse-SUV, Coupé oder Pickup) und der Batteriegröße (59 kWh oder 79 kWh) über den Antrieb (Front-, Heck- oder Allradantrieb) bis hin zur Elektronik sowie der Ausstattung (Fahrassistenten) können obligatorische und optionale Komponenten kombiniert werden. Mahindra & Mahindra montiert die Fahrzeugteile dann via SKD-Kits, was Produktionszeiten verkürzt und Kosten senkt.

Ein Risiko ist allerdings nicht zu unterschätzen: INGLO setzt auf eine umfangreiche Vernetzung inklusive regelmäßige OTA-Updates. Kleinste Bugs können weitreichende Betriebsausfälle nach sich ziehen. Außerdem ist dieses Baukastenverfahren keinesfalls einzigartig. Tatsächlich entstand INGLO sogar in Kooperation mit der Volkswagen-Gruppe, die mit MEB ein ähnliches System erschlossen hat. INGLO jedoch ist auf infrastrukturschwache Regionen ausgerichtet, etwa solche mit häufigen Netzausfällen. Die Batterien der Inder lassen sich deshalb sowohl schnell (DC) als auch langsam laden (AC) – sogar via Hausstrom. Die Einheiten sind als Notstromaggregate einsetzbar, auch als Vehicle to Grid (V2G) bekannt, und Updates können über Funk eingespielt werden, nicht nur via Internet.

Blickpunkt: Renditeturbo Afrika

Mahindra & Mahindra hält angesichts der Firmenstruktur als Konglomerat Dutzende Nischen parat, die einen Blick wert sind. Angefangen beim Trendthema Verteidigung (Mahindra Defense) über Luft- und Raumfahrt (Mahindra Aerospace) bis hin zum Zykliker Tourismus (Mahindra Hospitality) bietet der Konzern Dutzende Ansatzpunkte für eine Tiefenanalyse. Ob sich diese Nischenbereiche jedoch spürbar in den Zahlen bemerkbar machen, also nennenswerte Auswirkungen auf Umsatz und Gewinn haben, bleibt fraglich. Zudem stehen einiger dieser potenziellen Umsatztreiber nur in einem indirekten Verhältnis zu Mahindra & Mahindra, schließlich bilden sie vielmehr Bestandteile der Mahindra-Gruppe. Sinnvoller erscheint somit ein gründlicherer Blick auf die Expansionsstrategie. Neben den USA, Südamerika und Asien fällt eine Region, ja sogar ein ganzer Kontinent, ins Auge: Afrika.

Afrika birgt für sämtliche Geschäftsbereiche ein überproportionales Wachstum. Zwar ist Mahindra & Mahindra auf dem „Schwarzen Kontinent“ nur marginal vertreten – weniger als zwei Prozent des Gesamtumsatzes stammen aus dieser Region. Insbesondere logistische und politische Gegebenheiten erschwerten bisweilen den Markteintritt. Dass es sich dennoch lohnt, zumindest einen Teil Afrikas in die Tiefenanalyse einzubeziehen, steht außer Frage.

Südafrika als Brückenkopf

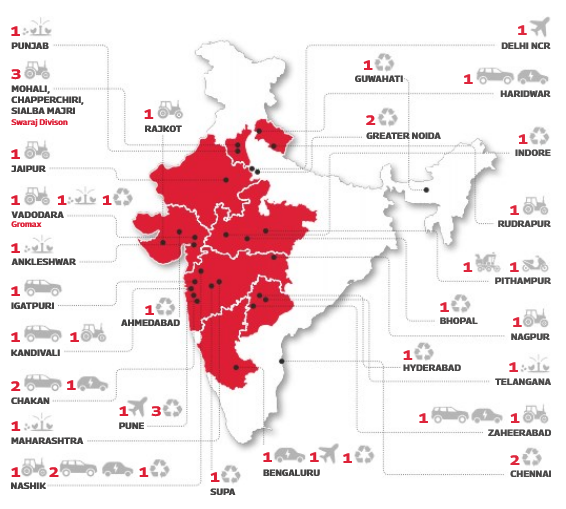

Eine offizielle Afrika-Strategie kommuniziert Mahindra & Mahindra nicht. Doch die jüngsten Entwicklungen deuten auf eine umfangreiche Kontinentalexpansion hin: Derzeit steht Südafrika als wirtschaftlich stärkste Region im Fokus der Inder; durch Mahindra South Africa werden bereits seit 30 Jahren Nutzfahrzeuge (Pik-ups) in der Region vertrieben. Mittlerweile rangiert Mahindra & Mahindra unter den Top 10 der Autobauer, gemessen an Absatzzahlen, und gehört zu den am stärksten wachsenden Marken überhaupt.

Warum Südafrika als Basis für die Afrika-Expansion dienen dürfte, liegt auf der Hand: Die Regierung gilt als stabil, ebenso die Währung und sogar das Klima. Der Wohlstand liegt, gemessen am BIP von rund 400 Milliarden US-Dollar, auf einem für Afrika überdurchschnittlich hohen Niveau und auch die Lage prädestiniert Südafrika als Expansionsbasis. Die Lage des Landes mag auf den ersten Blick eine Ausweitung auf den gesamten Kontinent erschweren, schließlich liegt Südafrika isoliert am Fuß Afrikas.

Doch nach der Fertigstellung einiger Infrastrukturprojekte wie etwa der Kazungula-Brücke und der Erschließung einer Freihandelszone, der Dube TradePort Special Economic Zone (DTP SEZ), mit umfangreichen Anreizen haben sich die Bedingungen für Mahindra & Mahindra ersichtlich verbessert. Mahindra & Mahindra darf sich sogar als „Pionier“ bezeichnen, denn der Konzern war der erste Automobilinvestor in der DTP SEZ. Nicht zuletzt die Tatsache, dass jährlich über 6.000 Schiffe das „Kap der Hoffnung“ passieren und Südafrika mehrere der größten Häfen weltweit beheimatet, verdeutlicht die logistische Superiorität des Landes.

Ein deutliches Signal sendete Mahindra & Mahindra vor wenigen Wochen: Mit der Fertigstellung eines zusätzlichen Montagewerks in Durban stärken die Inder über die Mahindra South Africa nicht nur ihre Produktionskapazitäten, sondern ebnen den Weg für eine weitreichendere Standortintensivierung. Hand in Hand mit der Einweihung der Anlage erfolgte der Startschuss für ein Memorandum in Kooperation mit der Industrial Development Corporation (IDC). Konkret wurde eine Machbarkeitsstudie mit dem Ziel durchgeführt, die Erschließung einer Anlage zur vollständigen Montage zu evaluieren.

Die dann vollständige CKD-Fabrik würde die Stellung von Mahindra & Mahindra South Africa deutlich stärken – auch das jüngste Werk (monatliche Kapazität: 1.000 Pik-ups) basiert auf dem SKD-Ansatz. Aktuell liegt die lokale Wertschöpfungskette der Anlagen bei etwa 20 bis 25 Prozent. Eine CKD-Fabrik dürfte die Wertschöpfung auf 60 bis 65 Prozent anheben und stellt somit eine attraktive Möglichkeit für Südafrika dar, die Wirtschaftsleistung anzukurbeln.

Die Vorteile für Mahindra & Mahindra dürften die Auswirkungen auf das Wirtschaftswachstum Südafrikas deutlich übersteigen, schließlich sind die Inder nicht die alleinigen Automobilproduzenten. Allen voran konnte sich der heimische Erzrivale Tata Motors in dem Land bereits etablieren. Im Gegensatz zu Tata Motors kann Mahindra & Mahindra allerdings auf eine breitere Kundengruppe setzen. So freut sich der Konzern über Abnehmer aus Pkw- als auch aus der Nutzfahrzeugsparte gleichermaßen. Tata Motors hingegen ist, bezogen auf den südafrikanischen Markt, ausschließlich im Segment für Nutzfahrzeuge vertreten.

GUT ZU WISSEN

Mahindra & Mahindra gehört zu den klaren Profiteuren der Dube TradePort Special Economic Zone. Die Freihandelszone, rund 30 Kilometer nördlich von Durban, in KwaZulu-Natal und gilt als eine der modernsten Wirtschaftszonen Afrikas und umfasst eine Fläche von über 3.000 Hektar. Seit der offiziellen Eröffnung im Jahre 2017 wurden schätzungsweise über 10.000 primäre und 50.000 sekundäre Arbeitsplätze geschaffen, vorwiegend in der Fertigung, Luftfrachtlogistik, Hightech-Agrarproduktion sowie Büro- und Dienstleistungsbereiche.

Durch die unmittelbare Anbindung an den King Shaka International Airport und die Nähe zum Hafen von Durban konnte sich die Zone als ein zentraler Knotenpunkt der internationalen Logistik behaupten. Grundsätzlich profitieren Unternehmen von zahlreichen Steuererleichterungen wie einer verringerten Körperschaftssteuer auf 12 Prozent gegenüber der landestypischen 27 Prozent sowie attraktiven Abschreibungsoptionen. Ein Schwerpunkt liegt auf der Dube AgriZone. Hierbei handelt es sich um einen 16 Hektar großen, hochmodernen Komplex, der Gewächshaus- und Verpackungsanlagen für Agrarprodukte vereint.

Regionalität trifft Flexibilität

Im März 2025 stieg Mahindra & Mahindra auf Platz 8 der größten Automobilkonzerne Südafrikas. Der Erfolg kommt nicht von ungefähr: Mahindra Südafrika greift auf das bewährte Konzept der dualen Sektorstrategie zurück, variiert diese jedoch entsprechend regionaler Umständen. So hat man sich auf eine deutlich aggressivere Marktdurchdringung im Automobilsektor in Verbindung mit einer servicebasierten Differenzierung im Agrarsektor fokussiert.

Soll heißen: Nachdem der Konzern über eine sehr preisbewusste Offensive, unter der die Margen zunächst litten, einen Namen aufbauen konnte, erfolgte der Rollout höherpreisiger Modelle. Konkret erwiesen sich die im Vergleich zur Konkurrenz nur halb so teuren Pik-ups als Einfallstor, woraufhin Premium-Modelle wie der XUV 3XO nachhaltige Gewinn- und Margeneffekte generierten. Zwar weist der Mutterkonzern für die Südafrika-Sparte keine konkreten Zahlen aus, gibt für die Region jedoch einen Anstieg der Absatzzahlen von über 40 Prozent gegenüber dem Vormonat nach Einführung der Premiumsparte an.

Dass Afrika im Allgemeinen und Südafrika im Besonderen eine Schlüsselposition innerhalb der Wachstumsstrategie einnehmen könnten, verdeutlichen die Worte des Head of International Operations Sachin Arolkar zur Eröffnung des zusätzlichen Montagewerks: „Südafrika ist ein Eckpfeiler der internationalen Wachstumsstrategie von Mahindra. Diese neue Anlage stärkt nicht nur unsere Fähigkeit, lokale Kunden zu bedienen, sondern verbessert auch unsere regionalen Fertigungskapazitäten. Es ist ein klarer Beweis für unsere langfristige Verpflichtung, in Afrika zu investieren und Südafrika zu einem zentralen Drehkreuz unserer globalen Aktivitäten zu machen.“

EV-Sparte in den Startlöchern

Ungeachtet aller Fortschritte macht die Sparte Mahindra South Africa lediglich einen von vielen, vergleichsweise kleinen Umsatzbringer innerhalb der Mahindra-Gruppe aus. Leider unterteilt Mahindra & Mahindra seine Ergebnisse nicht nach Regionen, sondern ausschließlich nach Sparten. Basierend auf den Auslieferungen aus dem Fiskaljahr 2025 von rund 15.000 Einheiten in dieser Region liegt der Umsatzanteil der Südafrika-Automobil-Sparte bei 1 bis 2 Prozent – Farming-, Industrie- und Finanzierungs-Segment inbegriffen. Da Mahindra & Mahindra bisweilen allerdings ausschließlich ICE-Modelle in Südafrika vertreibt, könnte dieser Anteil schnell wachsen. Zwar bezeichnet der Konzern das Branchenwachstum in Südafrika als „schleppend“, doch die Chancen für eine erfolgreiche EV-Kampagne stehen gut.

Denn Mahindra hat sich mit Modellen wie dem XUV neben einem Namen insbesondere eine Käufergruppe aufgebaut. Da die vorwiegend als SUVs konzipierten Versionen speziell auf die (süd-)afrikanischen Verhältnisse abgestimmt sind, fällt die Zufriedenheit unter den Kunden sehr hoch aus. So kann sich der XUV 3XO beispielsweise durch einen turbogeladenen Antrieb, welcher den typischen Leistungsabfall klassischer Ansaugmotoren bei rapiden Höhenunterschieden kompensiert, von der breiten Konkurrenz abheben.

Der XUV 3XO verdeutlicht exemplarisch die Flexibilität, die Mahindra & Mahindra in Südafrika an den Tag legt. Der Benziner wird in Indien vorproduziert, als SKD-Modell exportiert und in den lokalen Montagewerken an die landestypischen Bedürfnisse angepasst. So wurden zum Beispiel auch die Dämpfer mittels einer mehrfach abgestimmten Ventiltechnologie optimiert und das Fahrwerk leicht erhöht, was das SUV auch für Fahrten in rauen Gegenden tauglich macht. Der XUV 3XO gehört derzeit zu den beliebtesten Modellen auf dem südafrikanischen Automobilmarkt und ebnet durchaus den Weg für eine Expansion gen Norden, etwa Botswana und/oder Namibia.

Konkrete Aussagen zu einem solchen Markteintritt existieren zwar nicht, wohl aber bezüglich einer Lokalisierung. Derzeit produziert Mahindra & Mahindra in Afrika sämtliche Modelle via SKD-Kits, ist also auf die Vorleistung externer Werke angewiesen, doch das kürzlich errichtete Montagewerk in Durban ist nicht nur auf eine Ausweitung der Kapazitäten, sondern auch auf eine Konzentration der örtlichen Produktion und einen Switch auf CKD-Kits ausgerichtet. Möglich macht’s der „modulare“ Aufbau der Fabrik, der bereits zu ersten Erweiterungen des Hauptwerks geführt hat. Der Umschwung auf CKD-Kits soll in Kürze erfolgen und angeblich mit einer deutlichen Ausweitung der Produktionskapazitäten einhergehen. So gibt Mahindra South Africa eine theoretische Montagesteigerung auf 4.000 Einheiten an. Pro Monat, versteht sich.

Zwecks Kostenoptimierung ergibt der Switch auf CKD-Kits Sinn, schließlich kann Mahindra South Africa durch Einsparungen bei Zöllen und Transport die Margen erhöhen – und zwar exponentiell zur Anzahl der produzierten Einheiten. Zeitgleich mit diesem Switch dürfte der Verkauf von EVs stattfinden. Ob die Stromer bereits als CKD-Kits gefertigt werden oder lediglich weiterhin Benziner in die lokale Vollmontage übergehen, bleibt abzuwarten, doch das EV-Rollout scheint gesichert. So soll unter anderem der Kassenschlager, der XUV 3XO, als EV-Variante auf die Straße gebracht werden.

Mahindra & Mahindra selbst spricht in diesem Zusammenhang von „Spawn“-Modellen – neue und vermutlich exklusiv auf den südafrikanischen Markt konzipierte Modelle. Basis für die „Neugeburt“ soll die NU_IQ-Plattform sein. Das Gegenstück zu INGLO soll sowohl für ICE- als auch für EV-Fahrzeuge ausgelegt sein, wurde von Mahindra & Mahindra gänzlich selbst entwickelt und verspricht zusätzliche Synergieeffekte. Etwa durch die Fusion der Produktionsketten elementarer Bauteile von klassischen Privatfahrzeugen, Nutzfahrzeugen und sogar schwerem Landwirtschaftsgerät. Der CFO von Mahindra Südafrika, Avinash Bapat, verwies im Rahmen der Projektplanung für das Montagewerk in Durban sogar auf die Möglichkeit, Hochleistungs-Stromerzeugersysteme in die Montagelinie aufnehmen zu können!

Farming Sparte verleiht Rückenwind

Ob der Start der EV-Reihe gelingt, bleibt abzuwarten. Die Konkurrenz schläft nicht. Volvo beispielsweise brachte bereits 2023 ein reines Elektromodell auf den Südafrika-Markt. Die Chancen für ein erfolgreiches Rollout sind dennoch gegeben: Das weitläufige Service-Netzwerk mit über 90 Händlern und der besonders hohe Anteil bei Einzelpersonen etwa sprechen für Mahindra & Mahindra. Den hohen Anteil im Privatkunden-Segment betont der Konzern ganz besonders, schließlich reduziert dies die Abhängigkeit und ermöglicht durch die Finanzierungssparte gezielte Rückkauf- sowie Treueprogramme, welche wiederum die Kundenwiedergewinnungsrate erhöhen.

Schätzungen zufolge soll sich der EV-Markt in Südafrika bis ins Jahr 2035 mit einer jährlichen Wachstumsrate von über 18 Prozent entwickeln. Wirklich Fahrt aufnehmen soll dieser Bereich allerdings erst nach 2030. Ab dato soll die derzeit noch spärliche Ladeinfrastruktur genug ausgebaut sein. Angesichts der zahlreichen Tochterfirmen aus der Industriesparte mit Schwerpunkt Energieversorgung und -speicherung könnte sich die aktuelle Unterversorgung an EV-Stationen und Batteriespeichern durchaus als Vorteil erweisen. Stichwort Plattformökonomie.

Bisweilen halten sich die Synergieeffekte in Grenzen. Nachvollziehbar, denn mit rund 500 EV-Stationen gehört Südafrika zu den globalen Schlusslichtern in puncto EV-Infrastruktur. Bisweilen konzentriert sich Mahindra & Mahindra auf den Rollout der EV-Modelle und scheint damit die Strategie aus dem Heimatmarkt zu übernehmen, sprich zunächst auf Partnerschaften zu setzen. Kooperationen mit Pionieren wie Zero Carbon Charge dürften zunächst das Limit in puncto EV-Ladesäulen-Engagement ausmachen.

Konkretere Entwicklungen zeichnen sich in der Farming Sparte ab. Kein Wunder: Südafrika gilt nicht nur aus politischer Sicht, sondern auch aus landwirtschaftlicher Sicht als bedeutend. So trägt der Agrarsektor beispielsweise lediglich 3 Prozent des BIP bei, gilt jedoch als hochproduktiv und sogar als eine der wichtigsten Branchen des dortigen Arbeitsmarkts. Zwischen 9 und 10 Prozent aller Arbeitsplätze entfallen auf den Landwirtschaftssektor. Selbiges gilt für den Export: Südafrika gilt als einer der bedeutsamsten Exporteure landwirtschaftlicher Erzeugnisse und führt bei Zitrusfrüchten und Frischobst wie Bananen sogar die Weltranglisten an. Nicht zuletzt die DubeAgriZone innerhalb der DTP SEZ signalisiert die Bedeutung dieses Sektors.

Ungeachtet der beachtlichen Größe wird dem Agrarsektor weiterhin ein starkes Wachstum zugeschrieben. Mit einem jährlichen Wachstum von 7,2 Prozent bis 2033 nimmt der Agrarsektor eine dominierende Stellung ein. Tatsächlich hat Südafrika bereits eine Schlüsselrolle eingenommen, und gilt zumindest für den eigenen Kontinent als „Kornkammer der Welt“. Von Dürreperioden und, in Afrika nicht selten blutigen, politischen Umbrüchen bleiben südafrikanische Bauern weitgehend verschont.

Angesichts der positiven Aussichten haben sich zahlreiche Unternehmen – in etwa sieben Großkonzerne und drei Dutzend KMUs – innerhalb verschiedenster agrartechnischer Wertschöpfungsketten positioniert. Mahindra & Mahindra kann sich jedoch durch eine ganze Reihe an Produkt- und Serviceangeboten gegenüber der breiten Konkurrenz behaupten. Derzeit rangiert das Unternehmen unter den Top 6 Branchenleadern!

Wettbewerbsvorteile sichert Mahindra & Mahindra durch:

– „Peace of Mind“-Garantie für Traktoren, bestehend aus einem 5-3-3-Versprechen. Mahindra & Mahindra gibt seinen Kunden eine 5-Jahres- sowie 3.000-Betriebsstunden-Garantie. Bei Ausfällen greift eine 3-Tage-Reparatur-Garantie. Dank eines 24/7-Remote-Monitorings lassen sich zahlreiche Störungen frühzeitig detektieren und proaktiv beheben.

– Nahezu einzigartiges Händlernetz, welches durch einen der größten, global agierenden Exportunternehmen, die Export Trader Group, unterstützt wird. Des Weiteren vereint das Händlernetz knapp 100 kleinere Unternehmen, bestehend aus autorisierten/exklusiven sowie Multi-Brands-Händlern.

– Erweiterte technologische Unterstützung, die neben der offiziellen Mahindra-App „Mzanzi“ zusätzliche optionale Servicefunktionen beinhaltet. Während die App (PlayStore) Wartungsarbeiten, Kontaktmöglichkeiten etc. ermöglicht, legen zusätzliche Services in Verbindung mit dem gerätetypischen Equipment (Telemetrie & Co.) den Grundstein multifunktionales Smart Farming.

– Umfangreiche Finanzierungsprodukte, die trotz der landesweiten hohen Ausfallrate von 6 – 8 Prozent durch ein mehrstufiges Sicherheitssystem solide aufgestellt sind. So werden die Gerätschaften standardmäßig als Sicherheit hinterlegt, die Beleihungsquoten sehr niedrig gehalten und zusätzliche Finanzierungspartner (externe sowie interne Versicherungen) eingebunden.

Insbesondere die Finanzierungssparte ist hinsichtlich der gewichtigen Rolle des südafrikanischen Agrarsektors im Rahmen der Wachstumschancen für Mahindra & Mahindra zu hervorzuheben. Denn im Gegensatz zu vielen anderen Regionen, in denen die Synergieeffekte der zahlreichen Sparten ebenfalls das Wachstum stärken, entfalten die Finanzierungsprodukte von Mahindra & Mahindra in Südafrika ganz besonders ihre Wirkung als Bindeglied. Grund: Mahindra & Mahindra gibt seinen Kunden die Option, neben althergebrachten Sicherheiten wie Immobilien etc. und Gerätschaften (Traktoren & Co.) auch Ernten als Garantien in die Finanzierung aufzunehmen. Südafrika weist nicht nur eine überdurchschnittlich solide und prognostizierbare Agrarwirtschaft auf, sondern kann auch mit einer hervorragenden Lagerstätteninfrastruktur punkten.

Die in Südafrika befindlichen Silos beziehungsweise Warenlager befinden sich auf einem technischen Niveau, das mit denen westlicher Standards zu vergleichen ist, und mit einer Speicherkapazität von rund 20 Millionen Tonnen ermöglichen die Lagerstätten sowohl Groß- als auch Kleinbauern ausreichende Verwahroptionen. Viele dieser Anlagen werden zudem in Form von Genossenschaften betrieben, was ebenfalls die Finanzierungsrisiken mindert. Die landwirtschaftliche Infrastruktur darf gar als einzigartig gesehen werden: Im Gegensatz zu vielen Industrienationen hat die Digitalisierung der Lagerstätten ein hohes Level erreicht und die Effizienz der Lagerstätten überschreiten, zumindest in einigen Regionen Südafrikas, die jener vieler westlichen Einrichtungen.

Der hohe Digitalisierungsgrad im Bereich der Agrarlogistik birgt einen weiteren Vorteil für Mahindra & Mahindra: Da die hauseigene App Mzanzi unter anderem Verwaltungsfunktionen wie etwa Bestandsdokumentationssoftware beinhaltet, steigt die Kundenbindung. Hierzu gehören in erster Linie Landwirte, aber auch Händler. Unter Einbezug der Cross-Selling-Strategie hat der Konzern somit die Chance, zu einem One-Stop-Shop heranzuwachsen – die Finanzierungsangebote der nun ebenfalls in Südafrika operierenden Mahindra Finance sprechen gezielt Landwirte an.

Mittels Farmer Kits beispielsweise erhalten Kunden Vergünstigungen verschiedenster Art. Durch den Einbezug von Drittparteien, meist externe Mitfinanzierer wie der Standard Bank und WesBank, allesamt Banken, die auf Agrarkredite spezialisiert sind, nutzt Mahindra & Mahindra bereits existente Finanzierungsplattformen. Nicht zuletzt sinkt das Ausfallrisiko durch solche Partnerschaften.

Mahindra Aerospace als Zukunftstreiber

Die Avancen von Mahindra & Mahindra auf dem afrikanischen Kontinent sind beachtlich, beinhalten jedoch auch Stolpersteine. Als problematisch könnte sich zum Beispiel das Segment bei höherpreisigen Modellen erweisen. Der Konzern hat sich grundsätzlich auf preisgünstige Vehikel fokussiert, und die wenigen „Oberklasse“-Maschinen finden in Südafrika kaum Anklang. Geht es um besonders funktionale, großspurige und zugkräftige Agrarmaschinen, gelten auch in Afrika Anbieter wie John Deere als erste Wahl. Zudem verfolgt Mahindra & Mahindra in der gesamten Subsahara-Zone bisweilen keine erkennbare EV-Lade-Strategie, was den Aufbau des firmentypischen Lock-in-Netzwerks erschweren könnte.

Mit der Tochterfirma Mahindra Aerospace scheint der Konzern allerdings eine Lücke zu schließen, die zumindest an der Börse vergleichsweise wenig Beachtung findet. Noch. Unbemannte Luftfahrzeuge, kurz UAV (Unmanned Aerial Vehicle), spielen bereits im Militärwesen eine Schlüsselrolle, doch die Chancen in der Landwirtschaft finden nur rudimentär Beachtung. Hier könnte Mahindra & Mahindra unterschätzte Synergieeffekte heben: Mehrere Marktforschungsunternehmen sowie Analyseplattformen prognostizieren für den Bereich Agricultural Drones ein jährliches Wachstum zwischen 25 und 32 Prozent.

Zwar birgt sowohl das aktuelle als auch das prognostizierte Gesamtmarktvolumen (TAM) von 2 bis 3 Milliarden US-Dollar (2025) beziehungsweise 10 bis 11 Milliarden US-Dollar (2030) lediglich ein begrenztes Umsatzpotenzial – neben Mahindra Aerospace operieren Dutzende weitere Unternehmen in diesem Sektor, und die Sparte trägt aktuell unter 1 Prozent zum Gesamtkonzernumsatz der Mahindra & Mahindra Ltd. bei. Derzeit sehen Marktbeobachter den UAV-Sektor allerdings in einer Plattformbildung: Unternehmen, denen es gelingt, im Hier und Jetzt die Infrastruktur zu legen und sich als vertrauenswürdige Anbieter zu etablieren, dürften in den kommenden Jahren exponentiell vom UAV-Trend profitieren.

Mahindra Aerospace sollte sich als einer dieser Profiteure erweisen: Die Tochter fertigt keine Drohnen, sondern hat sich auf die Erschließung zentraler Partnerschaften fokussiert, gestützt durch die Expertise der Schwesterfirma Mahindra Tech. Herzstück dieser

Kooperationen sind teils geschlossene, teils übergreifende Plattformen, die die Verknüpfung und Verarbeitung von Daten, Sensorimpulsen und Signalen bewältigen. Derzeit erzielen Drohnenproduzenten respektive Zulieferer den Großteil der Umsätze im UAV-Sektor. Sobald jedoch eine Marktsättigung im Bereich der Hardware eintritt, verschieben sich Investitions- und Umsatzströme. Nicht mehr Masse, sondern Klasse rückt in den Vordergrund; nicht mehr die Verfügbarkeit an Drohnen, sondern die bestmögliche Integration in bestehende Strukturen entscheidet über Erfolg und Misserfolg der Zukunftstechnologie.

First-Mover dank Plattformbildung

Die Verschiebung des Drohnenmarkts, ausgehend von der heutigen Anbieterstruktur, hin zu neuen und wachstumsstarken Ökosystemen, offenbart sich bereits in der Gegenwart. Unternehmen wie Mahindra & Mahindra erschließen über Partnerschaften („Partnerships and Collaborations“) die Basis für zahlreiche, teilweise bereits praxisnahe, Einsatzfelder. Diese Plattformbildung, auch Platformization, ermöglicht es Mahindra & Mahindra, sich schrittweise von einem reinen Zulieferer und Integrator zu einem zentralen Infrastrukturpartner für Bereiche wie „Agriculture Organizations“ und „Precision Agriculture“ zu transformieren. Segmente, die in den kommenden Jahren eine stabile Einnahmequelle bilden könnten, sofern das aktuelle Bevölkerungswachstum von rund 3 Prozent für Afrika und der damit steigende Nahrungsmittelbedarf weiter anhält.

In der Praxis heißt das: Nachdem Mahindra & Mahindra einige Kooperationen mit spezialisierten Technologiepartnern wie zum Beispiel Sentrycs, einem israelischen Technologiekonzern mit großer Expertise bei Protokoll-Manipulationen zwecks Drohnenabwehr, oder Anduril, einem aufstrebenden US-Player im Bereich maritimer und terrestrischer vollautonomer Robotiksysteme, aufbauen konnte, erweitert die Sparte ihre Drohnenplattform gezielt um Kooperationen mit Anbietern aus dem Bereich der Agrartechnik. Stand heute hat sich der Großteil der Unternehmen auf militärische Anwendungsbereiche spezialisiert, doch auch in diesem derzeit noch wachstumsstarken Markt dürfte bald eine Sättigung eintreten.

Die zweite Stufe der Plattformisierung bei Mahindra & Mahindra Aerospace würde eine Modularisierung und Öffnung via APIs einleiten, wobei althergebrachte Schnittstellen aufgebrochen werden. So können Subsysteme (Silos) aufgelöst und „Data-as-a-Service“– oder „Capability-as-a-Service“-Angebote auf Abo-Basis eingeführt werden. Kunden erhalten Zugang zu einer einheitlichen, skalierbaren Daten- und Servicelandschaft, die den Betrieb, die Wartung und die Analyse von Drohnensystemen ermöglichen. Im Idealfall gelingt dies unabhängig von der eingesetzten Hardware sowie dem Einsatzgebiet.

Diese nun anbrechende Phase darf als entscheidend für den weiteren Verlauf der Plattformbildung verstanden werden: Die nun adressierten Kunden bilden die Basis für weitere Entwicklungsstufen, da sie in Summe als eine Art Perpetuum mobile interagieren: Ausgehend von Kundentyp, Branche und Nutzung generiert Mahindra & Mahindra im Idealfall ein Ökosystem, welches einen fortlaufenden In- und Output erzeugt. Zwei wesentliche Wachstumstreiber stehen hierbei im Vordergrund: Daten und Drittanbieter. Gewinnt der Drohnenservice neue Abnehmer über Bestandskunden, fließen Daten in den Pool, was wiederum die Zuverlässigkeit und Funktionalität und schlussendlich die Attraktivität der Drohnenservices erhöht. Zu den potenziellen Kunden, die in der zweiten Phase der Plattformisierung eingebunden werden, gehören:

- Agrarkonzerne und Großbetriebe

- Kooperativen und landwirtschaftliche Verbände

- Energieversorger und Infrastrukturbetreiber

- Regierungs- und Entwicklungsagenturen

Zwischen Theorie und Praxis liegen häufig Welten. Auf die Plattformstrategie der Inder trifft diese Weisheit allerdings nur bedingt zu. Die zweite Phase ist unlängst angelaufen und neben den oben genannten Kooperationen sowie ersten breiten Feldtests werden verschiedene Services bereits in Anspruch genommen – bisweilen jedoch nur auf dem Heimatmarkt Indien. Hierzu zählen etwa „Drone-Spraying“- sowie „Industrial-Asset-Maintenance“-Dienstleistungen, die über die Krish-e-Offensive (Drone-Spraying) oder durch die Renewable-Unit von Mahindra Susten (Industrial-Asset-Maintenance) angeboten werden.

Die dritte Phase dürfte in gut vier Jahren starten. Auch wenn sich Mahindra & Mahindra bezüglich des Zeitrahmens bedeckt hält, so dürfte diese Spanne über Erfolg und Misserfolg der Plattformbildung und damit vermutlich über die gesamte Drohnen-Offensive entscheiden. Denn: Konkurrenten wie John Deere und AGCO kommunizieren eindeutig, bis 2030 ihr Drohnengeschäft maßgeblich ausgebaut haben und bis dahin die finale Phase ihrer Plattformstrategie für Drohnen-Services eingeläutet haben wollen. Stand heute ist davon auszugehen, dass Mahindra & Mahindra gleichziehen dürfte und spätestens 2030 den entscheidenden Schritt gehen sollte: die Transformation und Integration von Kommunikations- und Koordinationstechniken.

Gelingt dies, würde der Konzern nicht nur Drohnen-Services noch effizienter in sein Geschäftsmodell integrieren können. Auch die Erschließung zusätzlicher Kundensegmente, die zuvor keine Drohnen nutzen konnten, beispielsweise aufgrund regulatorischer oder technischer Einschränkungen, sollte mit dieser Transformation einhergehen. Branchenkenner prognostizieren etwa eine netzwerkagnostische Plattformverschiebung, also die Bündelung verschiedenster Kommunikationstechniken (4G, 5G, 6G, LoRa, Satellit …), wodurch Verbindungsproblematiken endgültig gelöst werden dürften. Ein Nebeneffekt dieser gesteigerten Netzwerkeffizienz sollen umfangreiche BVLOS-Operationen sein, die die Verwaltung Dutzender Drohnen in Echtzeit wesentlich erleichtern würden. Profiteure dieser Entwicklung dürften Gedundheitsdienste (Organtransporte) und die Logistik (Personenverkehr) sein.

Der Bereich Agricultural Drones würde vor allem von einer Präzisierung profitieren. Die Flugeinheiten könnten etwa anhand von autonom generierter Karten sowie Bodensegmentanalysen via EDGE-Computing deutlich vielseitiger eingesetzt werden. Sprühmengen könnten schneller berechnet, neue Datenfelder per Schwarmintelligenz erschlossen und sogar gänzlich neue Plattformen, sogenannte Drone Bars, erschlossen werden. Wetterfeste Dockingstationen samt Ladefunktionen und Reparatureinheiten würden die Effizienz der Bauern deutlich steigern und könnten letztendlich auch als Erntehilfen zum Einsatz kommen.

Ungeachtet aller Fortschritte und Prognosen sind mit dem Ausbau dieser Technik allerlei Risiken verbunden. Hierzu zählen neben der omnipräsenten Konkurrenz gravierende Technikausfälle und Cyberangriffe. Zudem sind die Kosten beachtlich: Zwar könnten die Ausgaben für Hardwarekomponenten aufgrund von Skalierungseffekten in den kommenden Jahren sinken, was den großflächigen Einsatz erleichtert. Durch den absehbaren Innovationsdruck dürften die Gesamtausgaben jedoch auf einem hohen Level verharren.

Dies gilt auch für Mahindra & Mahindra, die zwar keine Drohnen fertigen, allerdings gleichermaßen einem Wettrüsten verfallen könnten. Neue Funkfrequenz-Lizenzen und Server-Farmen könnten lediglich die Spitze des Kosteneisbergs ausmachen. Die Chancen sind zugleich enorm, denn sollte die Drohnenplattform tatsächlich wie geplant zum Einsatz kommen, könnte zügig der Break-even-Point eintreten. Mehr noch: Sobald ein Flywheel-Effekt einsetzt, würde Mahindra & Mahindra seine Position bei den Kunden nochmals deutlich steigern und könnte neue Funktionen sowie Techniken noch einfacher ausrollen. So könnte das Drohnensegment mit seinen wiederkehrenden Einnahmen zu einem kleinen, jedoch wachstumsstarken Antagonisten gegenüber dem zyklischen Automobilgeschäft aufsteigen.

Existieren unternehmensspezifische Risiken?

Mahindra & Mahindra generiert über die Hälfte der Umsätze in der Automobilsparte und unterliegt somit durchaus Zykliken. Dank der übrigen Geschäftsfelder fallen diese wirtschaftlichen Aufs und Abs jedoch vergleichsweise gering aus. Dem allgemeinen, branchenweiten Konkurrenzkampf hingegen kann sich Mahindra & Mahindra nicht entziehen: Maruti Suzuki, Hyundai India und Tata Motors sind Beobachtern zufolge zumindest im EV-Bereich sogar besser positioniert. Der Innovationsdruck ist demnach enorm – die Ausgaben für Forschung und Entwicklung sollten Investoren im Blick haben. Zu den unternehmensspezifischen Risiken hingegen gehören:

1. Geopolitische Spannungen

Bereits die Lage Indiens lässt aufhorchen: Im Norden befinden sich mit Afghanistan und Pakistan äußerst instabile Regionen. Im Himalaya-Gebirge besteht zudem eine 3.500 Kilometer lange, indirekte, Grenze zu China. Als indirekt darf die Linie insoweit bezeichnet werden, da seit 1962 Unstimmigkeiten über den exakten Verlauf existieren. Im besagten Jahr befanden sich beide Länder gar in einer, wenn auch nur zwei Monate andauernden, militärischen Auseinandersetzung (auch als Indisch-Chinesischer-Grenzkrieg) bekannt, der 2.000 Menschen zum Opfer fielen, und nach wie vor als ungelöst gilt. Das vermeintlich größte Konfliktpotenzial sehen Politologen jedoch in einer Eskalation mit Pakistan. Beide Länder, sowohl Indien als auch Pakistan, gelten als Atommächte und sehen sich seit dem Kaschmir-Konflikt (1947) als Erzfeinde an. Erst im Mai 2025 rief ein Anschlag mit 26 Todesopfern und einem später folgenden Luftangriff durch das indische Militär Sorgen vor einer erneuten Eskalation hervor.

Die Möglichkeit einer kriegerischen Auseinandersetzung könnte durchaus das Kaufinteresse der Mahindra & Mahindra Aktie und somit auch das Kurspotenzial schmälern. Paradoxerweise könnte Mahindra & Mahindra von einer militärischen Eskalation sogar profitieren – über die Tochter Mahindra Defence mischt der Konzern auch im Militär mit und liefert regelmäßig leichtgepanzerte Fahrzeuge sowie Flugzeugkomponenten für Helikopter an die heimische Armee.

Derzeit dürften jedoch weniger Spannungen mit Ländern wie China und Pakistan, sondern die Beziehungen zu Russland im Kalkül einen wesentlichen Risikofaktor ausmachen. Denn die indische Wirtschaft profitiert maßgeblich von den Sanktionen, die seit Beginn der „militärischen Spezialoperationen“ durch das Russland-Regime in der Ukraine durchgeführt werden. Rund 1,6 Millionen Barrel Öl nimmt Indien tagtäglich aus russischen Feldern entgegen – und erntet hierfür zunehmend Kritik. Sollte die indische Regierung weiter an ihren Russland-Beziehungen festhalten, dürften auch Sanktionen gegen Indien erlassen werden, was den indischen Aktienmarkt grundsätzlich unter Druck setzen und Mahindra & Mahindra als Exportunternehmen überproportional belasten würde.

2. Unternehmensführung

Mit Anish Shah wird Mahindra & Mahindra durch einen sowohl erfahrenen als auch offenen und toleranten CEO geführt. Aus europäischer Sicht ist die auf Mitspracherecht bedachte und vorurteilsfreie Haltung zu begrüßen. In Indien hingegen wird diese Art der Unternehmensführung durchaus kritisch gesehen, ja sogar ersichtlich infrage gestellt. Die Philosophie des „konstruktiven Dissens“ steht schließlich in einem absoluten Gegensatz zum nach wie vor in Indien praktizierten Kasten-System, welches sowohl die beruflichen als auch gesellschaftlichen Möglichkeiten reguliert.